近日,厦门大学经济学院林娟老师的合作论文No safe haven,only diversification and contagion— Intraday evidence around the COVID-19 pandemic在国际期刊《Journal of International Money and Finance》刊发。

文章涉及数据:

【摘要】在2020年COVID-19大流行期间的金融动荡中,我们研究了股票、黄金和石油之间的传染、避险和多元化效应。我们开发了一种统一的方法来量化这些效应,该方法使用多变量下侧至上侧和下侧至下侧的CoVaR度量。尽管黄金在大流行初期失去了其避险光泽,但仍存在一种多元化益处,即降低了下行风险和上行潜力。然而,在3月11日全球大流行被宣布后,这三种资产之间发生了强烈的传染。进一步的分析显示,与大流行相关的恐惧削弱了黄金投资的多元化益处,并加剧了传染溢出效应。

【关键词】传染 避险资产 多元化 CoVaR COVID-19

【原文链接】No safe haven, only diversification and contagion — Intraday evidence around the COVID-19 pandemic - ScienceDirect

1、引言

本文首先在一个统一的框架内研究传染、安全的避风港和多样化。尽管对这些主题进行了广泛的研究,但大多数都是孤立地处理它们的。例如,金融危机通常被定义为“一个国家(或多个国家)遭受冲击后跨市场联系显著增加”(福布斯和里戈本,2002)或“超出经济基本面预期的相关性”(Bekaert et al.,2005)。其次,我们将2020年的金融动荡作为实验室,在最简单的系统中详细描述传染、避风港和多样化——一个系统有三种资产:股票、石油和黄金。虽然大多数论文都找到了支持黄金避险地位的证据(鲍尔和麦克德莫特),我们的研究结果表明,黄金的作用可能随着时间的推移而改变。利用从2020年1月16日至2020年4月30日的5分钟期货回报,我们发现黄金并不能作为一个安全的避风港,以抵御来自股票和石油市场的极端风险。最后,本文对动态尾风险溢出决定因素的文献作出了贡献。我们的研究结果表明,在2020年3月12日之前,黄金市场的相对乐观情绪在减少股票和石油市场崩溃造成的极端损失方面发挥了重要作用,从而提高了黄金投资的多元化效益。

2、研究设计

2.1.变量

2.1.1. 被解释变量

传染强度(ΔCoVaR)。该指标值为股票和石油市场低迷的黄金汇报的下行风险值与股票和石油市场的中位数状态的黄金汇报的下行风险值之间的差异。这一指标捕捉了股票和石油市场从正常市场转变为极端市场时黄金的极端损失的变化。

2.1.2. 核心解释变量

log(Cases)和log(Deaths)。Log(Cases)表示新确诊COVID-19病例的自然对数,log(Deaths)表示COVID-19病例死亡数的自然对数。

2.1.3. 控制变量

控制变量包括:通货膨胀互换价差(SWAP)、美元指数(rDXY)的对数变化、定期摊销(TERM)、信用利差(DEF)、美国国债与欧洲美元期货之间的利差(TED)、黄金回报波动率(RVgold)、石油回报波动率(RVoil)、股票回报波动率(RVstock)、阿米胡德衡量黄金市场的流动性不足(ILLIQ)、每小时黄金回报和黄金市场的中位数状态(以每小时黄金回报的50th百分比衡量)。

2.2 模型设计

3.实证分析

3.1.基准回归

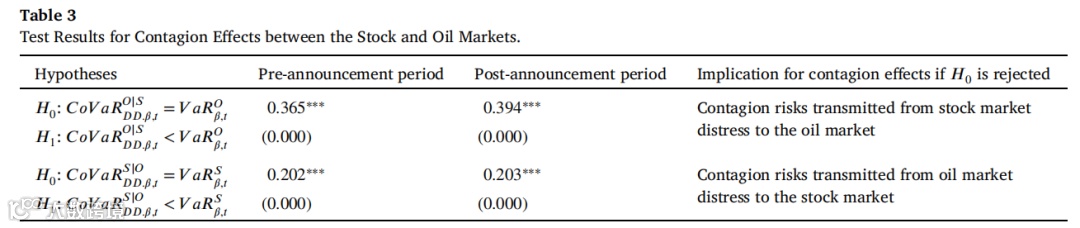

表3展示了股票和石油市场间传染效应的KS检验的结果。在整个样本期间,股票和石油回报的下行-下行CoVaR与下行VaR值之间无差异的零假设被显著地拒绝。这提供了极端下行风险溢出效应在股票和石油市场之间双向传递的证据。

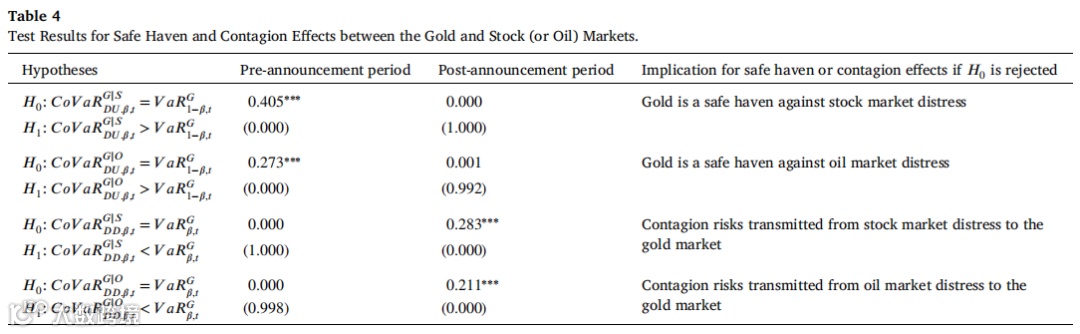

表4展示了在股票或石油市场处于困境时,黄金在两个子期间的作用,通过了KS检验的结果。前两行报告了黄金在面对股票或石油市场困境时作为避险资产的情况。在预公告期间,没有避险效应的零假设被显著地拒绝,而在公告后期间,这一零假设得到支持。

4.结论

本文利用2020年1月16日至2020年4月30日的5分钟数据,研究了股票期货、黄金期货和石油期货之间的组合。在3月11日23:55检测到一个显著的结构断裂,导致将样本划分为两个子周期。为了在一个统一的框架内评估传染、安全港状态和多样化,我们使用了基于气体驱动的动态藤连接的CoVaR度量。

我们的主要发现是,这里没有安全的避风港,只有传染和多样化。在整个样本期间,在股票和石油市场的极端下行传染风险中,黄金未能作为一种避险资产。相反,黄金在流感大流行宣布之前提供了多元化利益,但在世卫组织宣布COVID-19为全球大流行之后,黄金面临了来自股票和石油市场的传染风险。通过使用下行到下行和下行到上行的ΔCoVaR指标,我们认为,在大流行宣布之前,黄金对股票和石油的乐观前景是黄金多样化收益的主要驱动力。相比之下,在大流行宣布后,对全球健康状况日益升级的焦虑对资产尾部风险溢出效应的影响比大流行本身更大。我们的证据表明,资本流向安全资产,而不是大流行造成的交易限制,以及对破产的担忧,放大了蔓延损失,减少了黄金的多元化利益。总之,我们的研究结果强调,大流行的心理影响对资产尾部风险溢出效应的影响比大流行本身的影响更大,特别是在宣布后期间。

最后,我们提出了未来研究的两个方向。首先,我们的研究只使用了三个资产作为实验室来证明我们的统一框架的有效性。扩大投资组合以包括其他资产类别,如债券、大宗商品和加密货币,将是一个有趣的扩展。对于一个更大的投资组合,考虑一个由Fan等人(2018)提出的CoVaR度量的单一指标模型规范可能是有益的。其次,我们的研究确定了情绪因素是黄金角色变化的主要决定因素,而不求助于结构模型。然而,正如莱因哈特和罗格夫(2009)所指出的那样,“这一次是不同的。”为了考虑到不同时期的不同经济特征,可能需要建立一个动态的结构模型。