原文信息:

[1]杨海生,陈少凌,罗党论,等.政策不稳定性与经济增长——来自中国地方官员变更的经验证据[J].管理世界,2014,(09):13-28+187-188.DOI:10.19744/j.cnki.11-1235/f.2014.09.003.

一、引言

近年来,越来越多的国内外研究发现,官员变更导致的政策不稳定性对一国的宏观经济增长有显著的负面影响(Barro,1991;Alesina & Rodrik,1994;Jones & Olken,2005)。以美国为例,由Baker等(2013)创造的经济政策不确定性指数(Economic Policy Uncertainty/EPU Index)显示,激烈的总统选举(多为执政党阵营转换时)对经济政策不确定性的影响丝毫不逊色于重大的危机事件,且这种由政权更迭带来的政策不稳定在近期更有愈演愈烈的趋势。如图1所示,2012年的美国大选使得当年下半年的政策不确定性大大高于过去25年,其主要原因就在于选举双方对有史以来规模最大、影响最广的监管计划——奥巴马医改方案(Obamacare)——所持的针锋相对立场,以及对有史以来最为严重的财政悬崖(fiscal cliff)无望的拉锯战,致使这个世界最大经济体从上到下都充满了对政策稳定性的质疑。本文以中国1999-2013年地级市的官员变更为样本,采用VAR框架下的GARCH-in-Mean模型,实证研究政策不稳定性与经济增长之间的关系,探索其传导机制及内在影响因素。

二、理论分析与假设提出

1.政策不稳定性影响经济增长的根源

频繁的官员变更缩短了官员的平均任期,使得在任官员更倾向于最大化其可支配的任期资源,而不是着眼于辖区的长远利益。这种短视性行为会驱使在任官员提高对生产性资本的征税,或无节制地扩张支出,或大量举债以增加当期可使用资源,最终导致经济运行效率的下降和经济风险的增大,进而阻滞经济增长。

(H1) 官员变更对经济增长会产生负面影响,且这种负面效应的主要根源为官员变更引起的政策短视性行为和政策不确定性预期。

2.政策不稳定性影响经济增长的政策传导渠道

官员变更引起的政策不稳定性通过财政支出和信贷投放这两个主要政策工具影响经济增长,地方官员的经济决策通过这些政策工具传导至经济增长目标。

(H2)官员变更引起的政策不稳定性会通过财政支出与银行信贷显著地影响经济增长;类似地,政策短视性效应与政策不确定性效应在上述两种政策传导渠道中都会有显著体现。

3.政策不稳定性与经济增长的内在性

经济增长对政策不稳定性也有显著影响,地方政府之间存在“为晋升而增长”的GDP主义倾向,经济增长速度成为官员晋升的重要考核指标。

(H3)经济增长速度与官员变更比率正相关,而经济增长风险则与官员变更比率负相关

三、数据选取

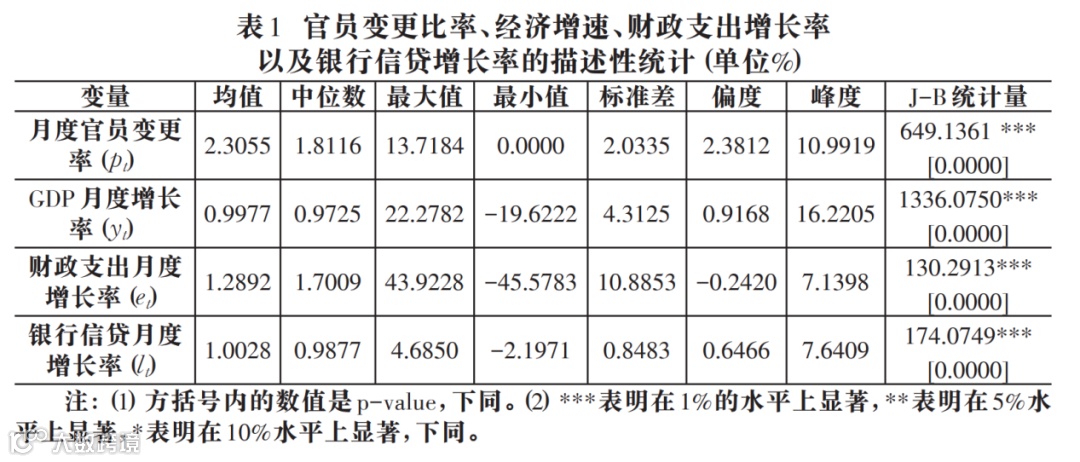

本文的数据选取涵盖了1999-2013年间中国近400个地级市的市长和市委书记变更情况,数据来源于中国经济网、人民网等权威媒体平台,并以2005年为基准进行实际数据调整,确保数据的准确性和可比性。为了排除数据中的季节性波动因素,研究对宏观经济数据进行了季节调整,并对数据的平稳性进行了单位根检验和平稳性检验。最终,本文选取了GDP、财政支出和银行信贷的月度增长率作为实证分析的对象,官员变更率及其波动率被用作分析政策不稳定性的核心变量。具体描述性统计分析见下表1。

考虑到数据的异质性,本文使用GARCH-in-Mean模型进行分析,该模型能够同时考虑到官员变更的短视性行为和政策不确定性效应对经济增长的不同影响,为准确理解地方官员变更与经济增长之间的复杂关系提供了强有力的支持。

四、模型设计

基本框架

VAR模型(向量自回归模型)

考虑到官员变更与经济增长之间的内生性,即二者可能相互影响,本文采用VAR模型作

基本分析框架。VAR模型的优势在于可以将多个时间序列变量作为内生变量,分析它们之间的相互动态影响关系。在本文中,官员变更率(pt)和经济增长率(yt)被设定为VAR模型中的核心内生变量。通过引入政策工具变量(财政支出增长率et和银行信贷增长率lt),本文进一步分析了政策传导机制如何影响官员变更与经济增长的关系。

GARCH-in-Mean模型(广义自回归条件异方差模型):

由于时间序列数据的异方差性(即波动性随时间变化)会影响传统OLS估计的准确性,本文使用GARCH-in-Mean模型来解决这一问题。该模型不仅考虑到变量的均值,还能同时分析波动率(即方差)对经济增长的影响,特别是通过对经济增长不确定性预期的考察,可以更准确地反映政策不稳定性对经济增长的影响机制。

2.方程估计

第一个估计方程基于VAR模型(向量自回归模型),并结合了GARCH-in-Mean模型的设定。该方程的核心目的是在考虑数据异方差性的前提下,分析官员变更率及其波动性对经济增长的动态影响。估计方程的形式如下:

第二个估计方程是描述条件方差结构的GARCH过程方程,用于生成每一时期的条件方差-协方差矩阵(Ht)。方程形式如下:

五、实证分析

1.政策不确定性与经济增长:一般性结论

表格2汇总了GARCH-in-Mean模型的估计结果,展示了官员变更比例、波动率对经济增长的影响,以及经济增长对官员变更的反向影响的估计系数及其显著性。官员变更比例对经济增速的长期均衡效应为-0.2766,且在1%的显著水平上显著,官员变更对经济增长有显著的负面影响。官员变更波动率对经济增速的长期均衡效应为-14.4818,显示政策不确定性预期的负面影响更为显著。经济增速对官员变更比率的长期均衡效应为1.0902,同样显著,意味着经济增长的加速会刺激更多官员变更。反之,经济增长风险的增加会对官员变更产生负面约束(长期均衡效应为-0.6359)。结果表明,官员变更不仅对经济增长有显著的负面影响,尤其是通过不确定性预期的方式,而且经济增长也会反过来影响官员变更。这种相互内生性关系揭示了政策不稳定性与经济增长之间的复杂动态机制。

政策不确定性与经济增长:政策传导渠道

表格3结果显示,官员变更比率的提高(0.0219)和波动率的增大(0.5449)均显著刺激了财政支出的扩张,而财政支出的扩张对经济增长有显著的负面影响(-1.5728)。在银行信贷政策方面,官员变更比率的提高(0.2081)和波动率的增大(0.4214)也显著推动了信贷扩张,但信贷扩张对经济增长的负面效应较小(-0.0019)。政策不确定性效应在信贷政策传导中占据99.38%的比重,而在财政政策中为98.50%,说明政策不确定性效应更显著地通过信贷政策渠道对经济增长产生抑制作用,而财政政策则更明显地反映了官员短视性政策的负面效应(1.50%)。总体来看,政策不确定性效应在信贷政策传导中占比更大,而财政政策传导中则更为显著地反映了短视性政策的负面效应,并在图3绘制了整体的传导效应。

图3展示了官员变更对经济增长的影响机制,特别是通过财政支出和信贷政策两大传导渠道的具体路径。官员变更比率的提高会导致地方官员面临更大的晋升压力,促使他们采取短视性的财政扩张政策以迅速实现短期经济增长目标,这种短视性政策行为在长期内会抑制经济增长。而官员变更的频繁和不确定性加大则会放大政策的不确定性效应,进一步通过财政支出的不连续性和信贷风险积累等途径影响经济活动的稳定性。

在财政支出政策传导渠道中,官员变更引发的政策短视性效应更加明显。面对晋升压力,官员倾向于增加财政支出以达到快速见效的目的,然而,这种行为往往会带来税收负担增加、支出竞争加剧和资源配置效率下降,从而在长期内对经济增长产生负面影响。而在信贷政策传导渠道中,官员变更所引发的政策不确定性效应更为显著。信贷扩张增加了市场的信贷和货币风险,导致投资者和企业的投资行为变得更加保守和谨慎,最终拖累经济增长。

风险机制影响的讨论

研究发现,政策风险与经济增长风险之间存在显著的内生性关系,且政策风险对经济增长风险的影响要大于经济增长风险对政策风险的影响。这表明,政策不稳定性,特别是由于地方官员变更引发的政策不确定性,可能已成为影响中国长期经济增长的一个关键风险因素。

具体而言,财政支出政策和银行信贷政策在其将政策风险向经济增长风险传导的过程中,都具有逐步衰减的风险缓冲性质,但存在不同的风险放大节点。对于财政支出政策,官员变更引起的政策风险对财政政策不确定性的催化作用是其主要的风险节点,这意味着地方官员在其执政阶段的高风险财政行为会对经济增长带来不稳定影响。而对于银行信贷政策,风险节点则体现在信贷政策不确定性进入经济活动领域后的风险放大效应,表明信贷风险往往随着经济扩张而倍增。

从风险控制的角度来看,研究建议通过控制地方政府的高风险财政行为来降低财政风险,尤其是在官员频繁更替的情况下,避免财政政策的不确定性加剧。同时,应通过调节信贷资金在整体经济运行中的乘数效应,来监控信贷风险的积累和扩张,减少其对经济增长的负面冲击。这些风险控制措施对于实现稳定和可持续的经济增长具有重要的政策意义。

六、进一步分析

动态溢出效应

官员变更对经济增长的溢出效应:

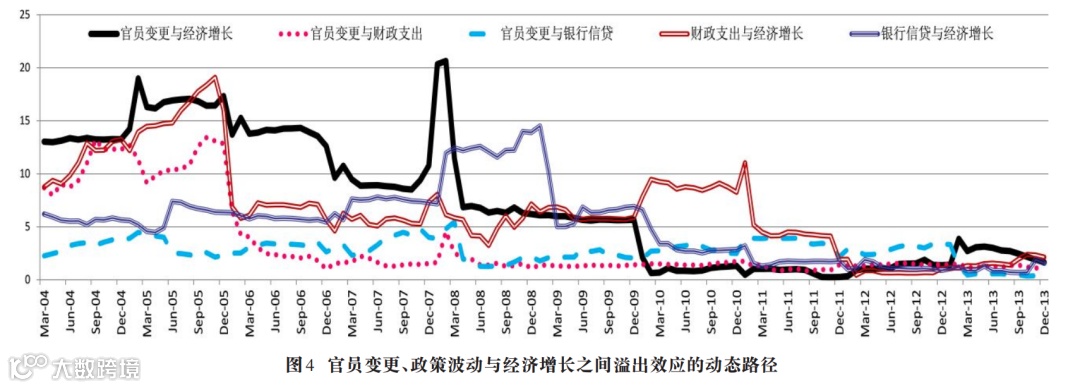

官员变更的溢出效应主要通过政策短视性效应和政策不确定性效应这两种机制体现出来。官员变更会通过增加政策的不确定性和鼓励短视性政策行为,对经济增长产生显著的负面影响。财政支出和信贷政策是这两种效应传导到经济增长的主要渠道。在财政支出政策传导中,短视性效应表现得更为明显。官员变更引起的频繁政策调整和财政扩张会导致经济增长的短期上升,但这种增长在长期内由于效率低下和过度支出的影响而逐渐衰减。因此,官员变更的短期溢出效应通过财政政策的快速反应而体现出来,而其长期溢出效应则受到政策连续性和财政稳定性的影响。图4呈现了官员变更引起的政策不稳定性对经济增长的动态溢出效应,尤其是通过财政支出和信贷政策这两个主要政策工具的溢出路径。图4显示了不同时间段内,政策不确定性和短视性效应对经济增长的溢出效应强度和变化趋势,为理解官员变更带来的政策不稳定性对经济的影响提供了更直观的证据。

政策工具溢出效应的时间演变:

政策工具的溢出效应在时间上呈现出不均衡特征。财政支出政策的溢出效应较快显现,尤其是当地方官员采取短视性的财政扩张策略时,其对经济增长的正面刺激效应会迅速反映在经济数据中。然而,这种效应的持续时间较短,很快会因为资源配置效率的下降和财政负担的增加而转化为负面影响。相比之下,信贷政策的溢出效应更具有持续性,但其对经济增长的影响更为复杂。信贷扩张所带来的货币和信贷风险在短期内可能会带来投资和消费的增长,但随着信贷风险的积累,这种正向效应会逐渐被抵消,甚至转变为长期的负面效应。因此,信贷政策的不确定性效应对经济增长的负面影响更为持久,溢出效应的持续时间更长。

时间变化对政策溢出效应的影响:

官员变更引起的政策不稳定性对经济增长的溢出效应会随着时间变化而发生显著变化。尤其是在地方政府换届和重要政策调整的关键节点,政策不确定性对经济的负面溢出效应更为显著。这种时间变化性提示,政策制定者需要根据具体的时间点和经济周期阶段,采取灵活的政策应对策略,减少政策不稳定性对经济的溢出效应。

换届选举的影响

换届选举期间与非换届选举期间的政策溢出效应对比

在换届选举期间,财政支出的溢出效应更为显著。具体表4来看,换届选举年份财政支出的长期均衡效应系数为-2.8471,明显大于非换届选举年份的-1.5728。这表明,官员在换届选举期间倾向于采取更为激进的财政支出政策以实现短期经济增长目标,但长期来看,这种政策行为会导致更为显著的负面溢出效应。这与短视性政策行为的研究结论一致:为了获得短期的政绩和晋升机会,官员可能会忽视长期财政可持续性,从而对经济增长产生不利影响。

信贷政策的溢出效应:信贷政策的溢出效应在换届选举期间同样具有显著的变化。表4中的数据表明,信贷政策的不确定性效应在换届选举年份(-0.7395)更为强烈,而在非换届选举年份则相对较弱(-0.4214)。这意味着,换届选举期间的政策变动可能会引发信贷市场的波动性加剧,导致企业投资信心下降和融资成本上升,从而对经济增长产生较大抑制作用。

短视性效应与不确定性效应的区别

表4中进一步分析了政策短视性效应与政策不确定性效应在换届选举与非换届选举年份的不同表现。数据显示,财政支出政策的短视性效应在换届选举期间更为显著,而信贷政策的不确定性效应在此期间的溢出效应更大。这说明,换届选举期间,官员更可能通过短视性的财政支出行为拉动短期经济增长,而信贷政策的不确定性会加剧金融市场的不稳定性,抑制长期投资和消费。

七、结论与建议

本文通过VAR框架下的GARCH-in-Mean模型,实证分析了1999年至2013年间中国地级市地方官员变更对经济增长的影响。研究发现,官员变更引起的政策不稳定性对经济增长有显著的抑制作用,特别是政策不确定性预期的负面影响更为突出。官员变更对经济增长的财政影响总体上要强于其信贷影响,但财政政策渠道传导的主要是官员短视性政策行为对经济增长的负面影响,而信贷政策渠道传导的则主要是官员变更引发的政策不确定性预期。经济增长对官员变更有正向的刺激作用,但经济增长风险却是官员晋升体系中的一个负向考核指标。

基于研究结论,本文提出了以下政策建议:

政府应采取措施减少官员频繁变更,保持政策的连续性和稳定性,以降低政策不确定性对经济增长的负面影响;改进官员考核晋升体系,淡化对GDP增速的过度关注,增加对经济质量、民生改善、环境保护等多维度指标的考核;

加强对地方财政和信贷政策的管理,避免因官员变更引发的财政和信贷政策不确定性;提高政策制定和执行的透明度,减少政策的不确定性预期;

继续推进科学发展观,强调绿色GDP和可持续发展,推动经济增长质量的提升。通过这些措施,政府可以有效降低政策不稳定性对经济增长的负面影响,促进经济的稳定和可持续发展。