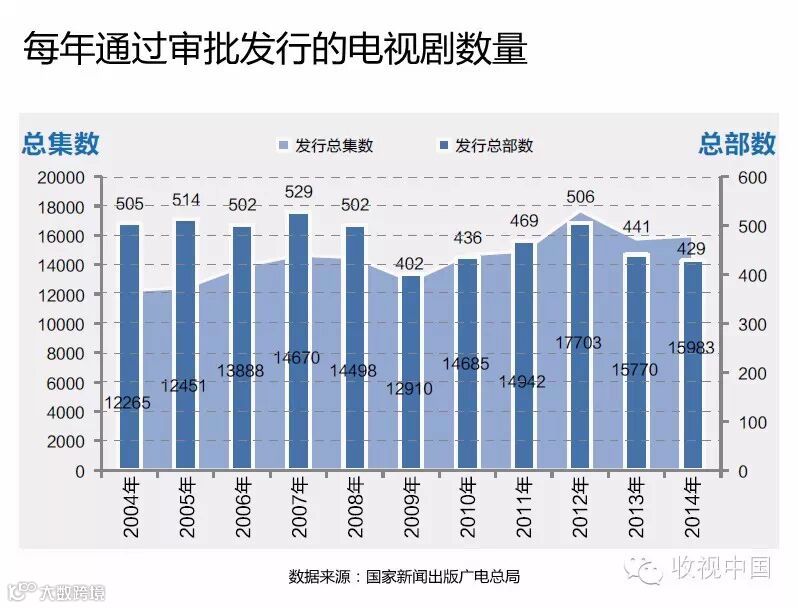

在我国电视剧市场产业链中,通过审批发行的生产量往往伴随着政策和市场的双重博弈,十多年来一直维持在每年400-500部、12000-18000集之间。

当市场的手用力过猛时,会出现虚火旺盛、产量激增的局面(如2012年),而当政策的手收紧时,总量就会应声而落(如2009年)。

2014年共审批发行电视剧429部、15983集

经过政策这只“看得见的手”和市场这只“看不见的手”的双重调节,2014年电视剧市场继续挤出多余泡沫,总部数持续回落,但总集数仍然维持在高位。2014年全年全国生产完成并获得《国产电视剧发行许可证》的剧目共计429部15983集。

热钱投资电视剧的风潮过后,投资意愿趋于理性、谨慎,更加注重每一部剧的精耕细作和投资回报,导致总部数理性回归、总集数不降反升。

“越拍越长”成电视剧新趋势,2014年平均每部37.3集

电视剧一个明显的趋势是“越拍越长”——2004年平均每部通过审批发行的电视剧篇幅为24.3集,2008年拉长到平均每部28.9集,2009年突破每部32集,2012年达到平均每部35集,2014年更是激增至平均每部37.3集左右,较之2013年增长了1.5集。

这从一个侧面反映了制作方力图规避政策风险、寻求单部电视剧利润最大化。

制作机构羸弱分散,“1部剧”公司占近八成

尽管我国电视剧市场整体产量达到世界第一的高度,然而“内核”一盘散沙的局面很严重——电视剧生产商普遍规模弱小,制作能力不足,年产量不稳定,缺乏良性发展的后劲,“草台班子”的属性依旧,近八成的公司年仅1部剧获批发行(即“1部剧”公司)的现状并没有得到改善。

2014年约有300家制作机构的电视剧获批发行,其中“1部剧”制作公司比重上升到76.7%,年产2部剧的公司持续减少到12%,年产3部剧的制作公司比例增加到7%,年产4-5部剧的制作公司比例共占4%,年产6部及以上的公司寥寥无几。

从产业集中度(每家制作公司获得发行许可证的集数与总集数的占比)来看,我国电视剧产业呈现“高度分散”的状态,缺乏强有力的航空母舰式的大型制作公司,属于典型的“分散竞争型(CR8<20%)”。

据统计,2009年以来,在每年获得审批发行许可证的总集数前8名的制作机构中,CR8的比重一直很低,2009年至2013 年呈现逐年下降的态势,2013年仅为4%,2014年尽管有大幅度的提升,但是仍然仅占11.2%。

目前,众多的小舢板式的制作公司构成了我国电视剧的生产主力,我国电视剧市场经过30多年的高速发展,却依然停留在小作坊生产的低层次阶段,成为一个令人深思的问题。

关于【产业集中度CR8】:

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8 ≥ 40)和竞争型(CR8<40%)两类。

寡占型又细分为极高寡占型(CR8 ≥ 70%)和低集中寡占型(40% ≤ CR8<70%)。

竞争型又细分为低集中竞争型(20% ≤ CR8<40%)和分散竞争型(CR8<20%)。

如需转载,请注明来源:《收视中国》独家稿件

请长按二维码图片,一键关注

《收视中国》