出口退税与收汇是紧密相关的,出口企业管类别分为一至四类:

一类、二类、三类出口企业可以先申报出口退税,但需要在次年四月份增值税纳税申报期内收汇或符合视同收汇10类情形之一。

四类出口企业需要报送收汇材料后才能申报出口退税。出口货物确定不能收汇且不符合国家税务总局公告2022年第9号文规定的视同收汇10类情形之一的,适用于免税政策。

今天《擎天财税 每周速递》,手把手教你《出口货物收汇情况表》的操作实务,快来一起学习吧!更多精彩内容,点击“阅读原文”,获取《擎天财税 每周速递》完整版。

国家税务总局公告2012年第24号: 企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关办理出口货物增值税、消费税免退税申报。

财政部 税务总局公告2020年第2号:出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

国家税务总局公告2022年第9号:申报退(免)税的出口货物,应当在出口退(免)税申报期截止之日前收汇。未在规定期限内收汇,符合《视同收汇原因及举证材料清单》所列原因并留存《出口货物收汇情况表》及举证材料,可视同收汇。

具体《视同收汇原因及举证材料清单》,点击“阅读原文”,获取《擎天财税 每周速递》完整版。

以江苏离线版为例进行实务总结

1、填报路径如下:

生产企业:基础数据采集——免抵退税申报——出口货物收汇情况表录入

外贸企业:基础数据采集——退税数据采集——出口货物收汇情况表录入

2、江苏离线版填报说明

举例:

某生产企业A 2022年出口一批货物给外商B公司,对应销售金额为人民币2000万元,已于2023年1月收到货款1500万,剩余货款约定验收通过之后支付,交付过程中发现存在质量问题,经双方协商达成一致,剩余500万货款不再支付,但需B公司提供检验报告等证明材料。2023年3月申报该笔退税时,如何填写《出口货物收汇情况表》?

分析:该张报关单交易金额2000万元,其中实际收到1500万元,另外500万元符合视同收汇的条件,可以按视同收汇处理,即便未收到也不影响企业退税,可以按照2000万元申报退税。

《出口货物收汇情况表》填写:

注意事项提醒:

1、如报关单上的一项货物,部分已收汇、部分符合视同收汇情况,则需填写已收汇和视同收汇部分,需要按要求选择视同收汇原因及视同收汇情况举证材料种类;

2、其他原因填写该表单(如超期申报)时,视同收汇原因及视同收汇情况举证材料种类无需填写。

1、进行报关单明细与收汇凭证的金额匹配时,可以如何匹配?

答:应按照报关单明细金额与收汇凭证金额保持一致的原则进行匹配,可能出现以下情形:

2、《出口货物免抵退税明细表》与《出口货物收汇情况表》可以在不同所属期申报吗?

答:不可以,《出口货物免抵退税明细表》与《出口货物收汇情况表》必须在同一属期进行申报。

3、一条报关单明细对应多张收汇凭证时,如何填写《出口货物收汇情况表》?

答:对于该种情形,填写1张《出口货物免抵退税明细表》及多张《出口货物收汇情况表》即可,保证1条报关单明细金额=多张收汇凭证中对应收汇金额之和。

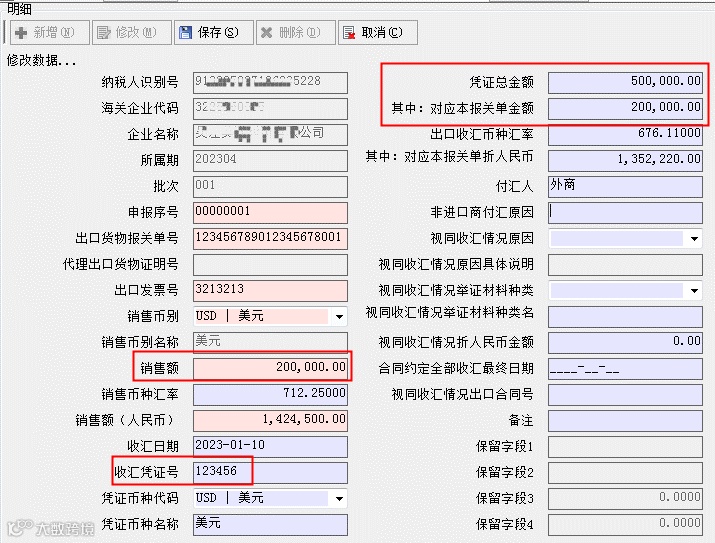

举个例子:1条报关单明细金额50万=2张收汇凭证金额之和,1张20万,1张30万,填写如下:

收汇情况表需录入两条明细数据,如下图所示:

4.多条报关单明细对应1张收汇凭证时,如何填写《出口货物收汇情况表》?

答:对于该种情形,拆分该张收汇凭证多次使用,可以在同一所属期使用也可以在不同所属期使用,但是一定要保证:1张收汇凭证金额=多次拆分对应金额之和。

举个例子:1张收汇凭证50万,对应202304所属期1条报关单明细20万,对应202305所属期1条报关单明细30万,填写如下:

202304所属期收汇情况表填写:

202305所属期收汇情况表填写:

5、填写《出口货物收汇情况表》,“收汇凭证号”字段如何填写?

答:具体参见收汇水单,因各银行票面格式及字段名称不统一,可与银行确定具体对应的凭证号。

更多热门问答,点击“阅读原文”,获取《擎天财税 每周速递》完整版。

个税汇缴被查!追缴税款,加收滞纳金并处罚款6万多!