维斯塔斯发展复盘:风电整机龙头的周期穿越与战略启示

风机制造盈利韧性与后市场服务双轮驱动,对中国整机企业具有重要借鉴意义

摘要

风机制造业务盈利韧性持续强化。维斯塔斯通过优化“供应链-产品-销售”三大环节,提升应对行业周期波动与成本扰动的能力。供应链上推行轻资产模式,聚焦高ROIC环节;产品端实施平台化开发并快速迭代;销售端依托国际化布局,平滑区域需求波动,并凭借海外市场高度集中的竞争格局实现成本顺价[k]。

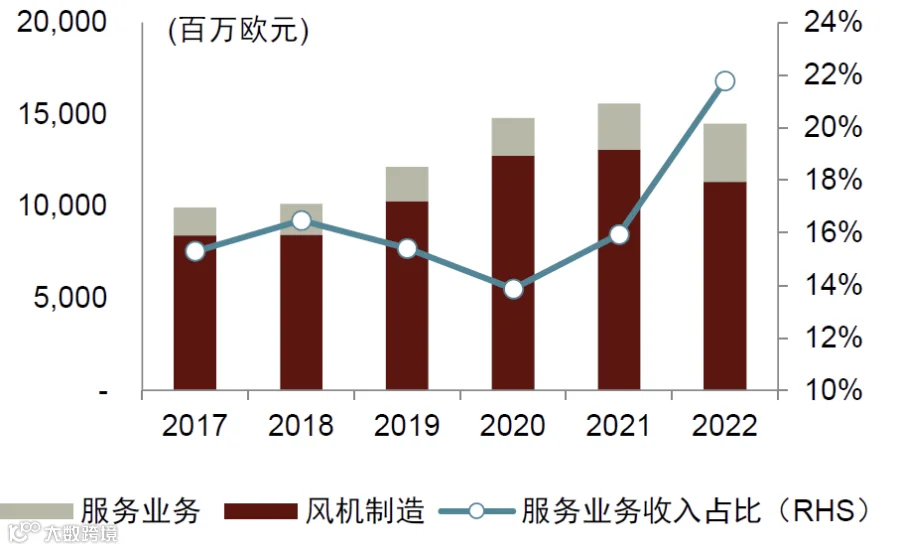

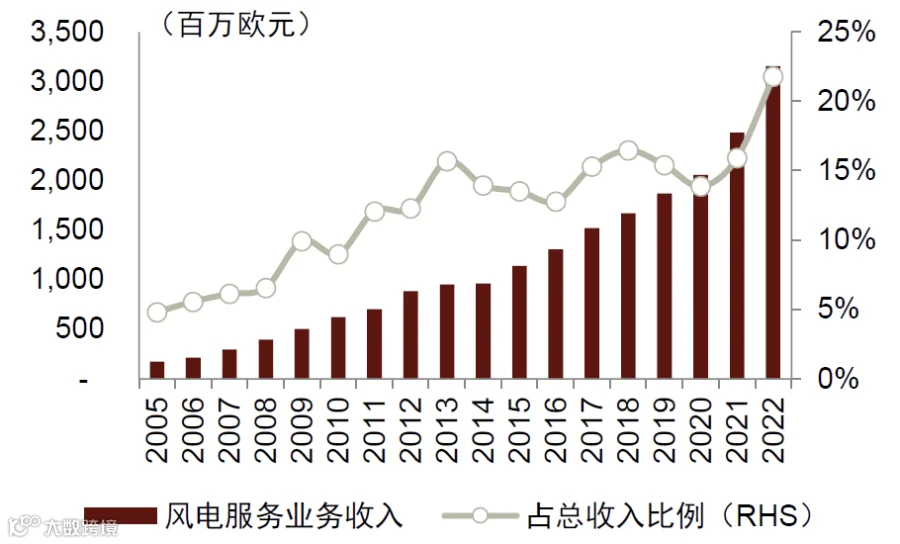

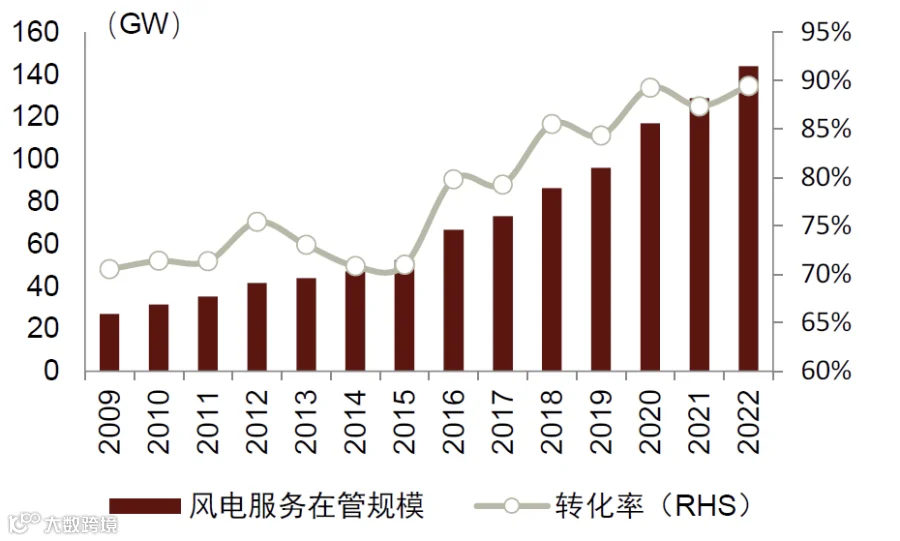

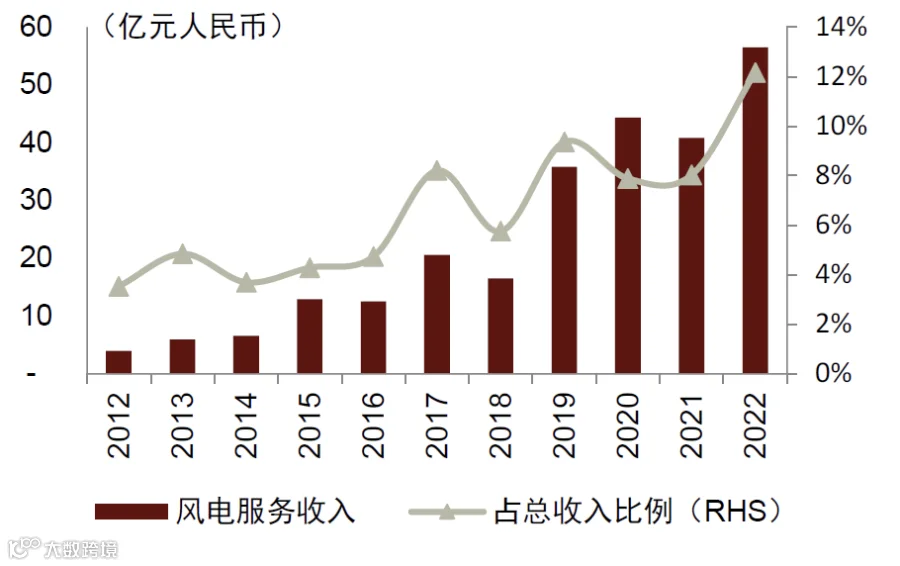

整机销售带动后市场运维,风电服务业务呈现滚雪球式增长。维斯塔斯凭借整机配套优势,推动风电服务业务稳步扩张,收入占比从2005年的5.6%提升至2022年的21.8%,成为主要盈利来源。截至2022年,其在欧美风电服务市场市占率达20%-30%,服务规模达144GW,EBIT利润率长期稳定在20%以上[k]。

对国内风电整机企业的启示:

► 国内整机盈利压力主要源于区域市场内激烈竞争导致的议价能力不足,而出海可突破价格困局。相较而言,海外市场整机环节集中度高,具备更强的成本传导能力[k]。

► 国内风电后市场服务参与度较低,主因央国企运营商自主运维比例高。但随着累计装机增长及出海推进,运维外包比例有望提升,并带动高毛利海外服务业务发展[k]。

► 整机企业通过自持或出售新能源电站来平滑制造端盈利波动已成为行业共性路径。国内企业在此领域布局早于海外同行,并已形成成熟的滚动开发模式[k]。

风险提示:海外风电建设进度不及预期;风机出现批量质量事故;行业竞争加剧[k]。

正文

发展复盘:围绕风机制造主业,持续探索穿越周期

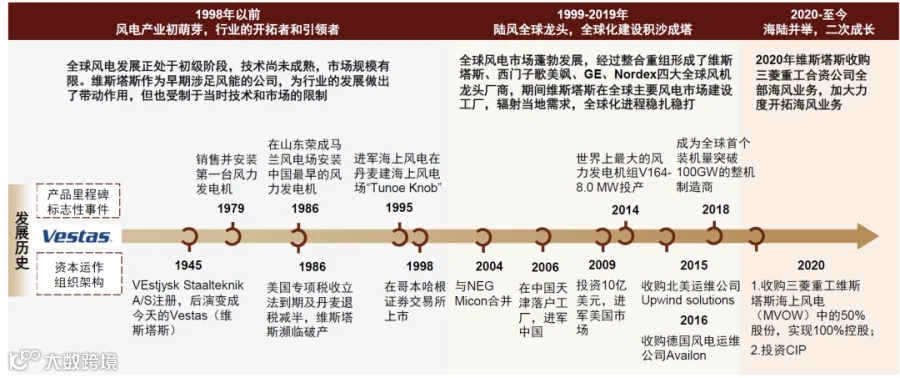

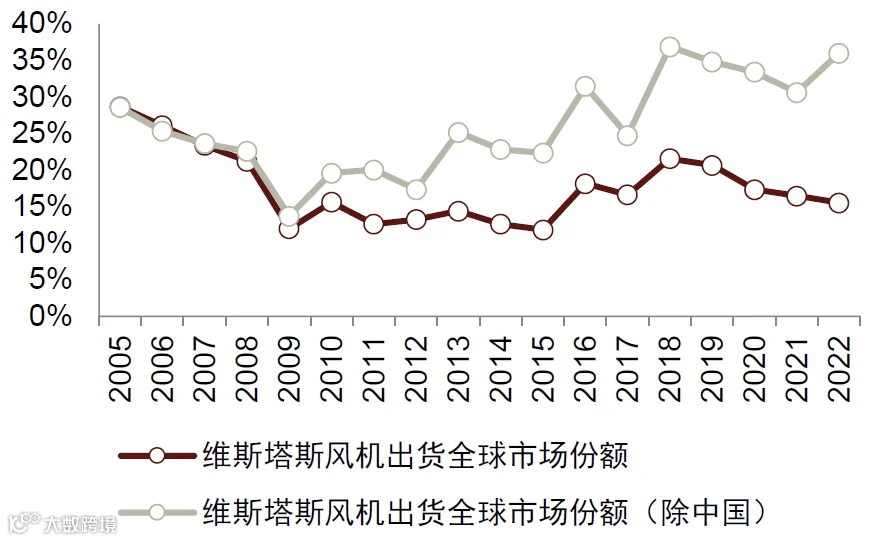

维斯塔斯(Vestas)1945年成立于丹麦,是全球领先的风电整机制造商及综合解决方案提供商,业务涵盖风机制造、风电运维与新能源项目开发。自1979年切入风电领域以来,公司持续引领全球风电技术与市场发展。据BNEF数据,其在全球(除中国)市占率长期保持在30%以上,稳居全球整机商前两位[k]。

资料来源:公司公告,公司官网,中金公司研究部

回顾2005年以来的发展历程,维斯塔斯经历四个阶段:快速扩张期(2005–2008)、转型调整期(2009–2013)、转型收获期(2014–2016)与阵痛调整期(2017至今)。公司围绕风机制造核心,通过战略调整与业务多元化,逐步由重资产制造商转型为轻资产、服务驱动的综合能源服务商[k]。

快速扩张期(2005–2008):量利齐升,启动扩产

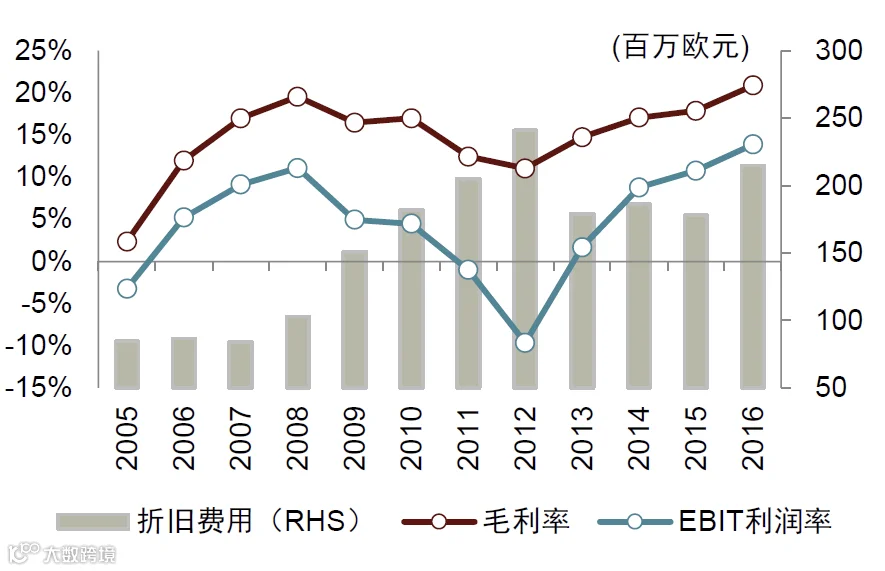

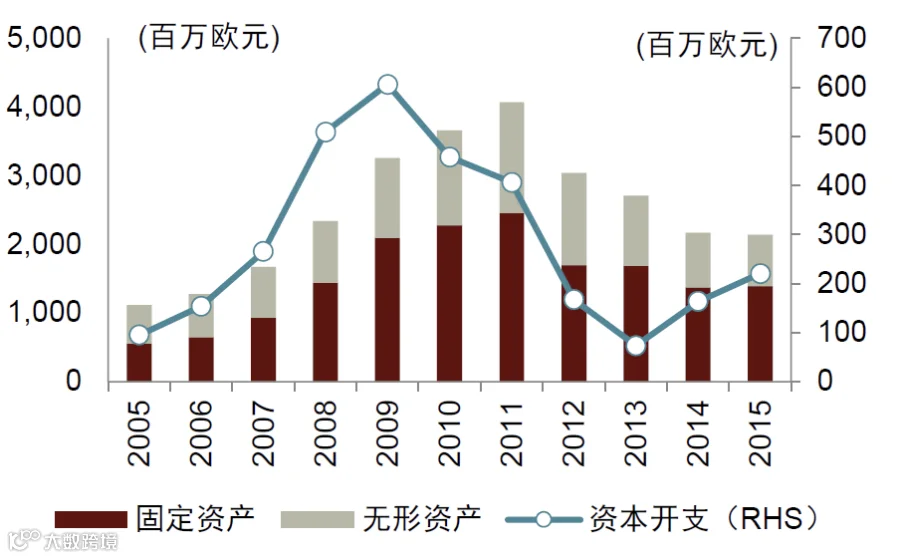

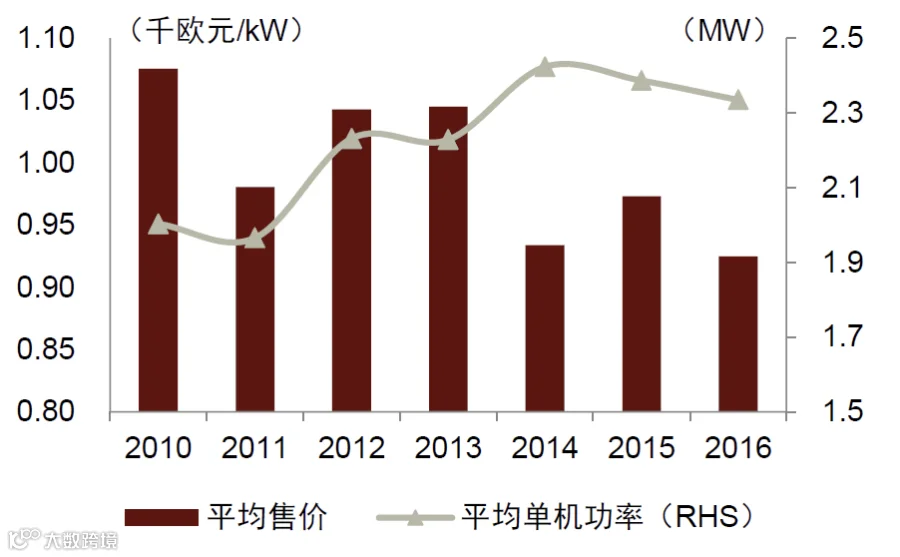

2005–2008年全球风电新增装机CAGR达33.2%,维斯塔斯迎来高速增长。期间公司收入CAGR为19.0%,EBIT利润率提升至2008年的11.1%。受零部件自供产能限制,其全球市占率从28.7%下滑至12.0%。为此,公司加大资本开支,在欧洲、美国和中国新建多个部件工厂,2005–2008年资本支出CAGR达75.2%[k]。

转型调整期(2009–2013):盈利承压,启动轻资产转型

2009–2013年全球风电新增装机CAGR为-4.0%,行业需求疲软叠加前期扩产带来的高折旧与高研发投入,导致盈利能力大幅下滑,2011–2012年连续亏损,2012年EBIT利润率为-9.7%[k]。

为应对困境,维斯塔斯于2011年底启动战略转型,聚焦降本与提效:

► 推行轻资产运营:关闭或出售非核心部件工厂,生产基地从31个降至19个,两年裁员超7000人,占比达47%;

► 推进产品降本:简化产品线,专注现有机型优化,标准化零部件,强化供应链管理。至2013年,公司运营2.0MW与3.0MW两大平台,涵盖10款成熟机型[k]。

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

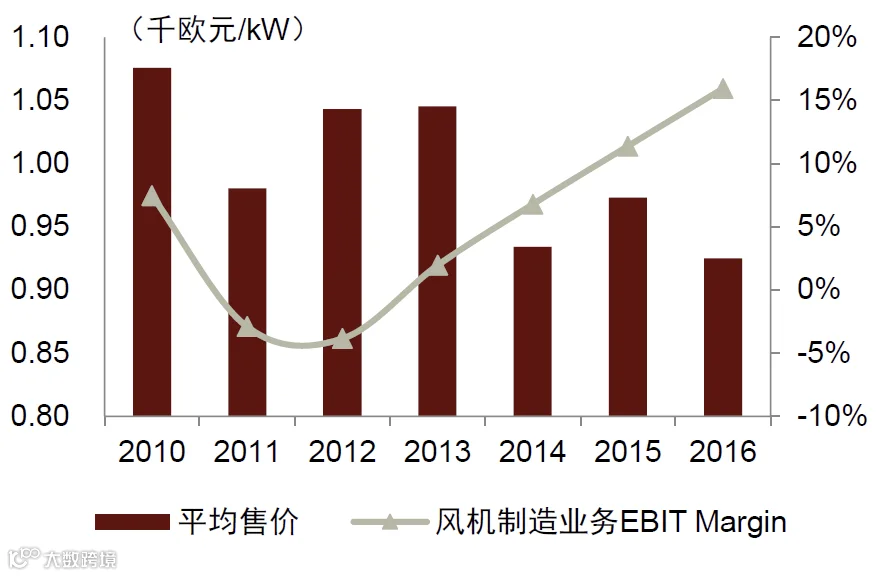

转型收获期(2014–2016):盈利修复,服务业务崛起

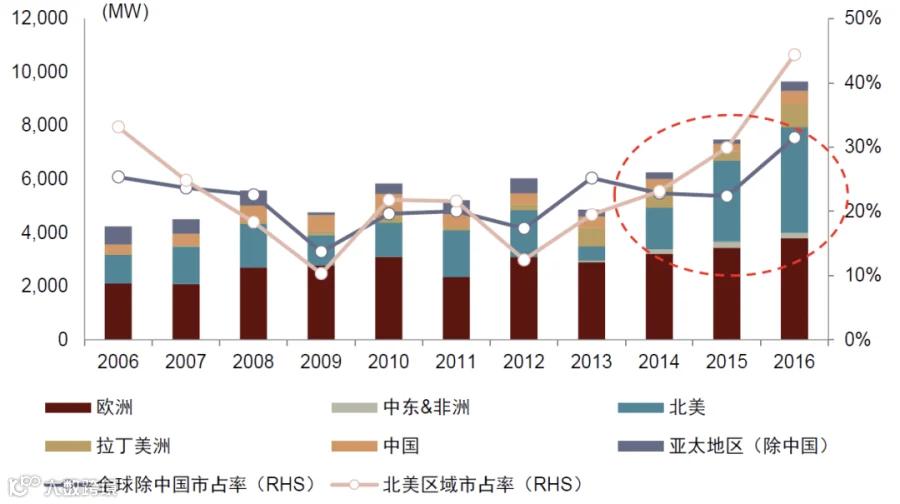

受益美国PTC政策延期,2014–2016年海外风电年均新增装机达29GW,美国装机CAGR达96.3%。维斯塔斯风机销售收入CAGR达23.7%,北美出货量首次超过欧洲[k]。

风机售价保持稳定,叠加轻资产转型成效显现,制造业务盈利能力显著修复,2016年EBIT利润率回升至15.9%[k]。

公司明确将风电服务列为战略业务,先后收购北美UpWind Solutions与德国Availon,强化运维能力。至2016年,运维风机规模超60GW,服务收入占比12.8%,EBIT利润贡献达15.8%[k]。

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

阵痛调整期(2017–至今):制造承压,服务支撑,拓展新业务

2017年起,风机制造业务盈利持续下行:

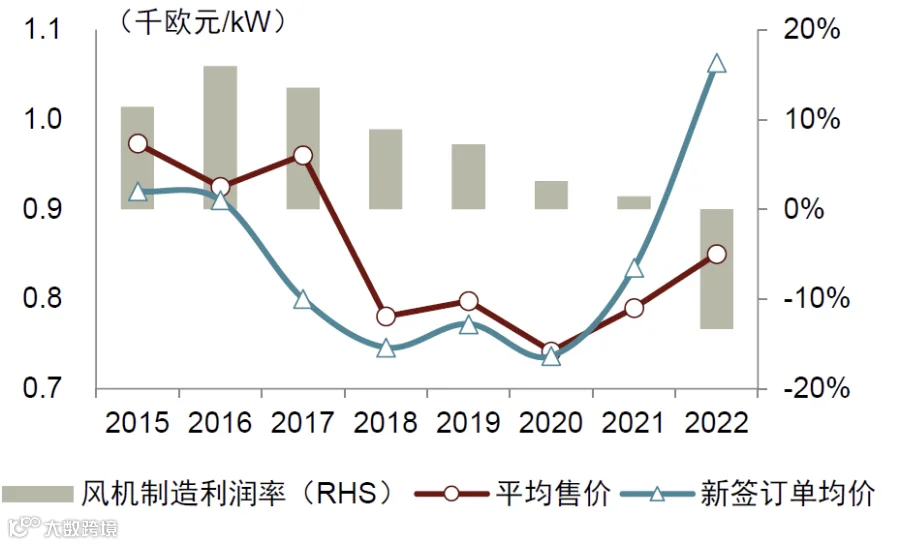

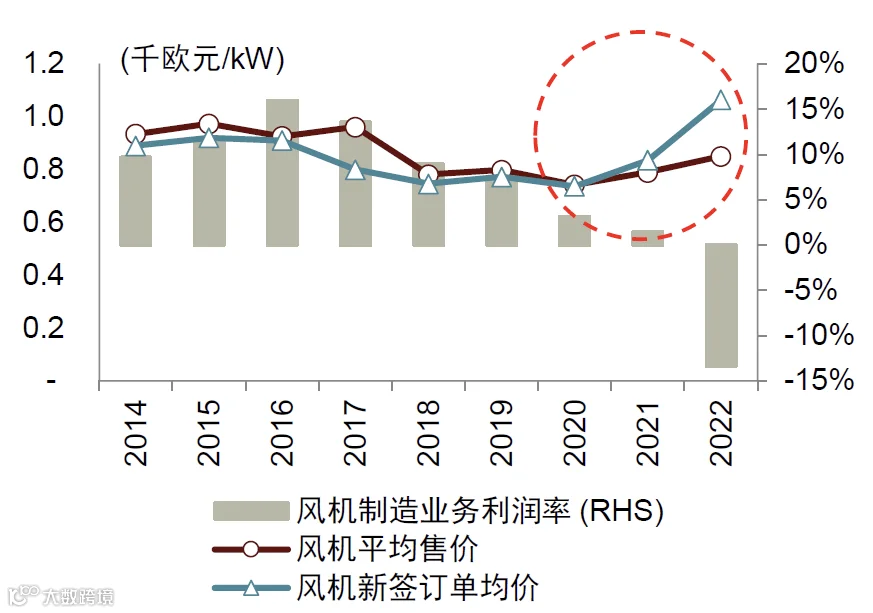

► 价格端:2016年后海外陆上风电引入竞价机制,补贴退坡导致项目电价下行,风机售价下降。2017年新签订单均价同比下降12.1%,2018–2020年维持低位;

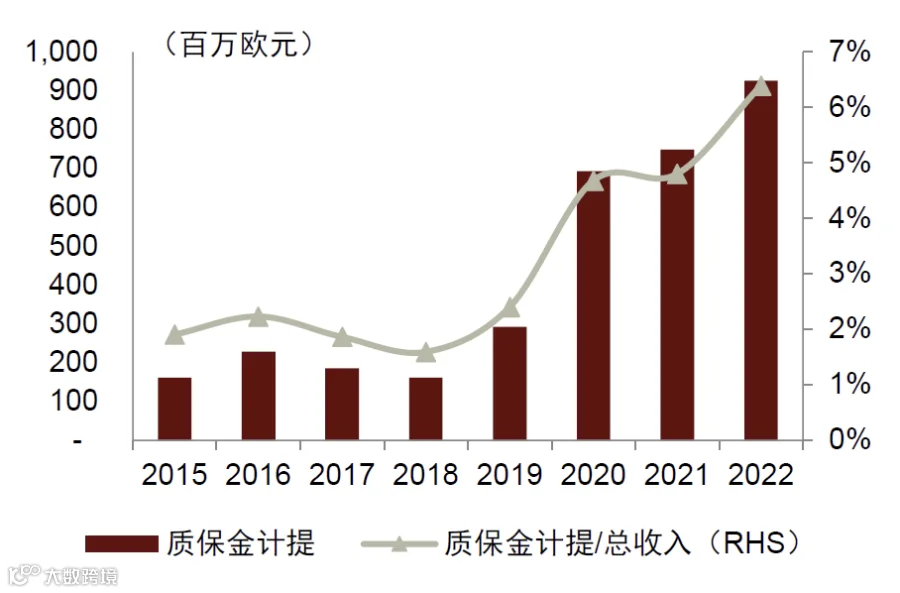

► 成本端:2020年起因叶片批量故障等质量问题,质保金计提比例从约2%升至2022年的6.3%;叠加疫情引发的海外供应链通胀,前期低价订单无法转嫁成本,进一步压缩利润[k]。

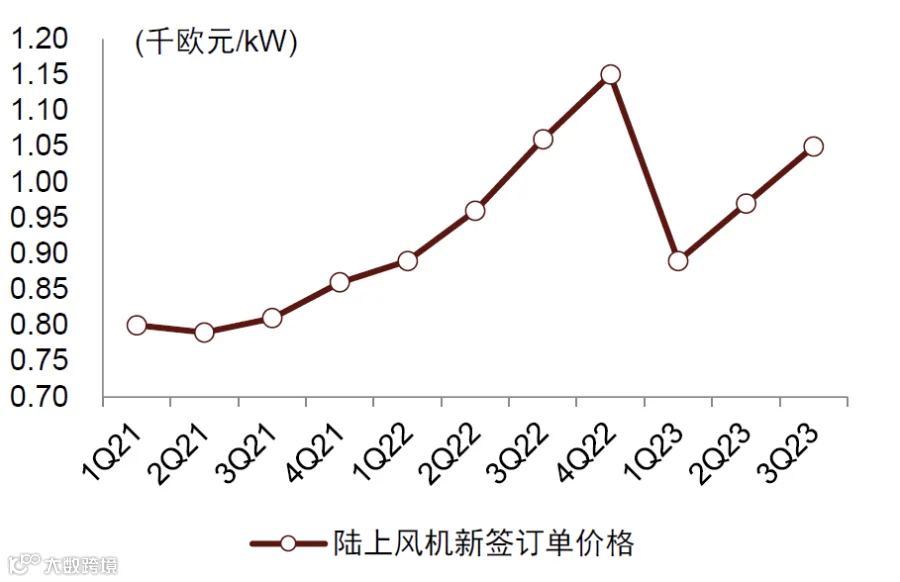

2021年起,在集中度较高的竞争格局下,整机商集体提价,维斯塔斯陆上风机新签订单均价从低点反弹44.4%至1060欧元/kW[k]。

资料来源:IEA,中金公司研究部

资料来源:公司公告,中金公司研究部

注:非中国市场CR4指四家整机厂在非中国市场出货的合计市场份额

资料来源:BNEF,中金公司研究部

资料来源:公司公告,中金公司研究部

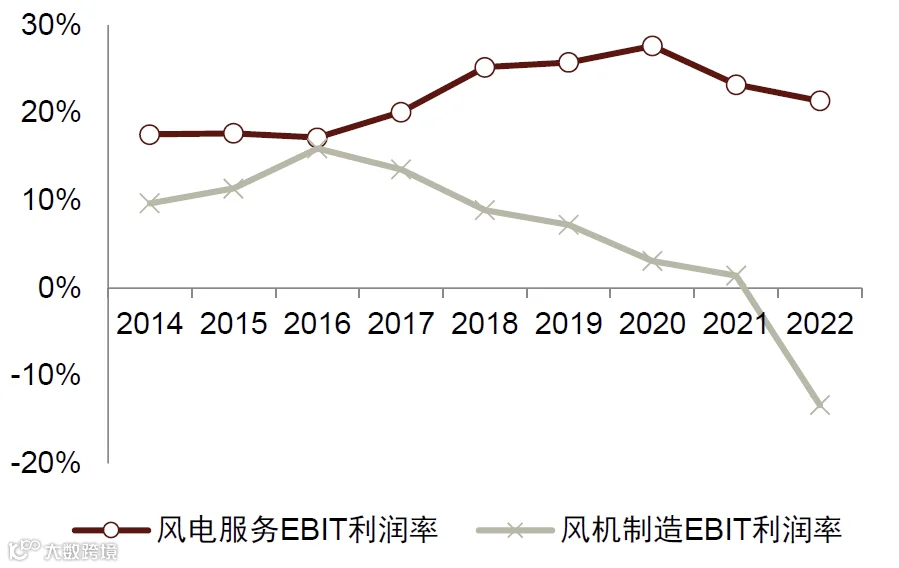

面对制造端压力,风电服务成为业绩支柱。2017–2022年服务业务收入CAGR达15.7%,EBIT利润率稳定在20%以上。2022年服务收入占比达22%,在管规模达144GW[k]。

公司同步拓展新业务:

► 2020年完成对三菱重工海上风机合资公司剩余股权收购,实现海风业务并表;

► 切入风电场开发运营,并参股哥本哈根基础设施基金(CIP)25%份额。截至2022年末,开发储备项目达32GW[k]。

资料来源:公司公告,中金公司研究部

资料来源:公司公告,中金公司研究部

风机制造业务:竞争格局与国际化是盈利韧性的关键

维斯塔斯深耕欧美高溢价市场,欧洲与北美收入占比长期接近90%。其国际化布局有效对冲单一市场周期波动,而海外整机市场集中度高(CR4达80%-90%),赋予企业更强的成本传导能力,支撑盈利稳定性[k]。

资料来源:BNEF,中金公司研究部

维斯塔斯风机制造与服务业务解析及对中国风电产业的启示

从产品、供应链到业务模式,剖析全球风电龙头的经营韧性与增长逻辑

资料来源:公司公告,BNEF,中金公司研究部

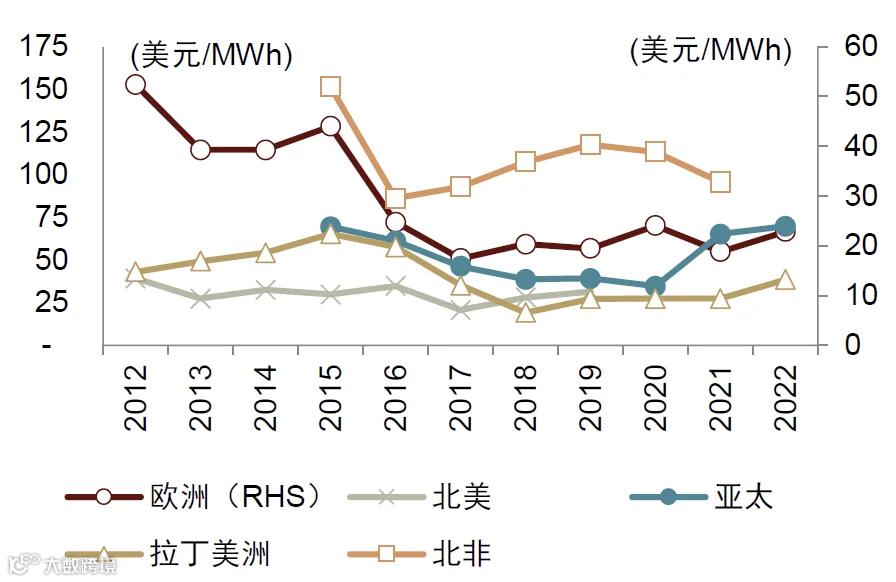

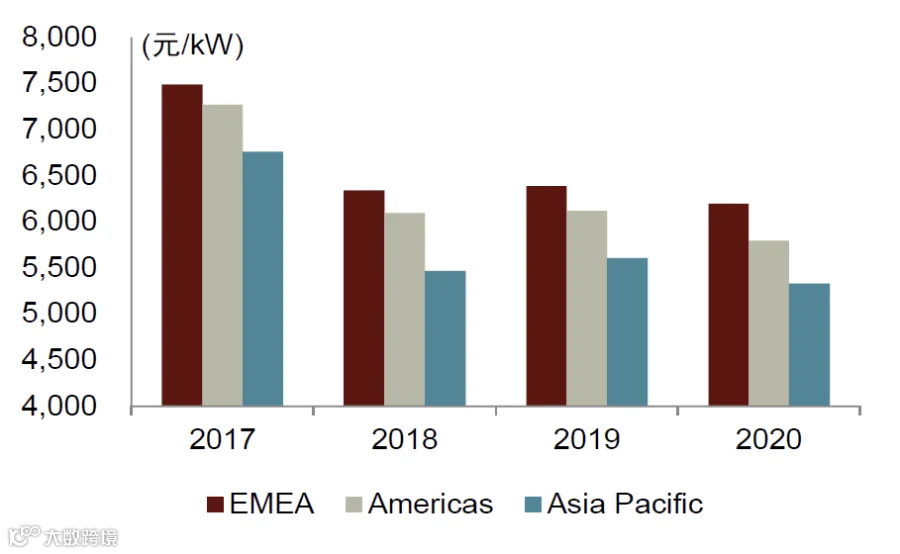

图表15:维斯塔斯陆上风机售价因销售区域而异

注:自2021年起海风业务并表,维斯塔斯分区域陆风售价数据列示至2020年[k]

资料来源:公司公告,中金公司研究部

维斯塔斯历经40余年发展,在产品开发、供应链管理和业务模式上构建了成熟的运营体系。[k]

► 产品端:平台化开发与快速迭代并重。作为海外风电技术引领者,维斯塔斯早期陆上机型采用双馈技术,2019年推出EnVentus(6.X-7.XMW)陆上平台转向半直驱路线,海上平台亦采用该路线。公司实行“平台化开发+持续迭代”策略,新平台推出稳健,但平台内机型升级迅速,保持产品竞争力[k]。

► 供应链端:轻资产为主,关键环节自供。维斯塔斯整体采用轻资产模式,大部分零部件依赖长期合作的成熟供应商。公司在战略重要性高、投资回报率(ROIC)较好的环节布局自供能力,包括叶片、发电机、轮毂及机舱组装;塔筒和传动系统通过与专业供应商合资实现部分自供,其余环节均为外采[k]。

► 业务模式端:从设备销售向综合服务转型。维斯塔斯提供纯风机销售、风机+吊装、全过程EPC三种模式。依托海外本地化布局完善,公司已逐步转向附加施工服务模式,其中“风机+吊装”收入占比达70%-80%,纯设备销售约占20%[k]。

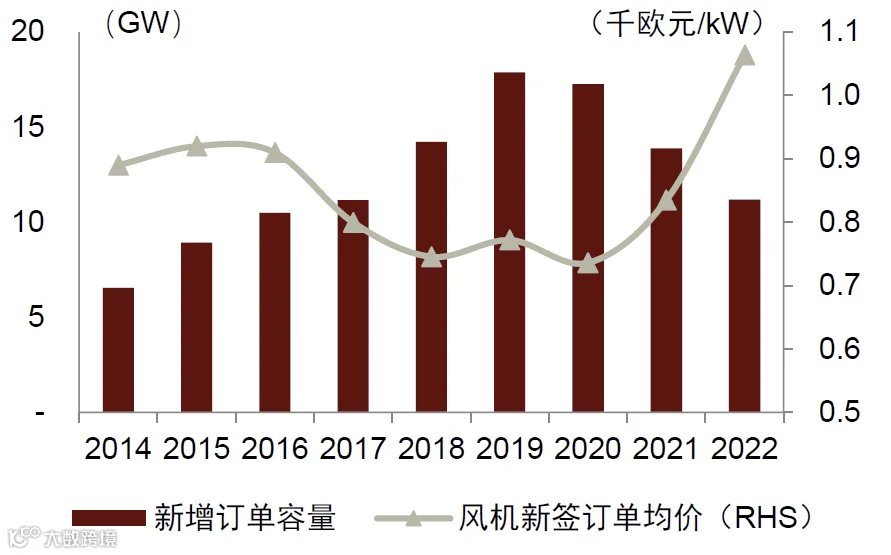

维斯塔斯具备较强的成本传导能力。受益于海外集中度高的竞争格局,作为龙头企业,维斯塔斯对下游具备一定议价权。过去十年,其陆上风机新签订单价格从7,000+元/kW逐步下行至6,000+元/kW。2021年起,受原材料和物流成本上升影响,公司进入提价周期,优先获取高盈利项目。2022年新签陆上订单均价升至1060欧元/kW,较2020年低点反弹44.4%。同期年新增订单维持在10GW以上,彰显其产业链强势地位[k]。

图表16:维斯塔斯自2021年起逆势提价

资料来源:公司公告,中金公司研究部

图表17:维斯塔斯自2021年起优选高盈利能力项目订单

资料来源:公司公告,中金公司研究部

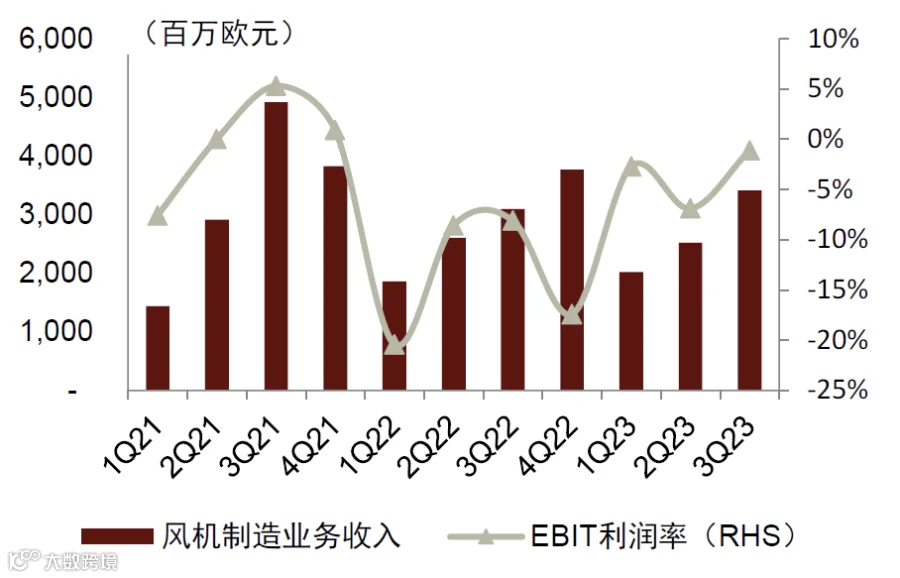

高价订单进入交付期,制造业务盈利持续修复。海外风机交付周期通常为1-3年,此前签订的高价订单陆续交付,叠加物流成本压力缓解,推动维斯塔斯制造业务进入减亏通道。2023年第三季度(3Q23),其风机制造EBIT利润率收窄至-1.1%,同比、环比分别改善7个百分点和6个百分点。近期陆上新签订单价格维持高位,公司盈利有望在高价格支撑下进一步改善[k]。

图表18:维斯塔斯风机制造业务EBIT利润率于3Q23收窄至-1.1%

资料来源:公司公告,中金公司研究部

图表19:维斯塔斯近期陆上风机新签订单价格保持高位

资料来源:公司公告,中金公司研究部

借鉴启示:格局决定议价权,国产风机出海或是破局关键

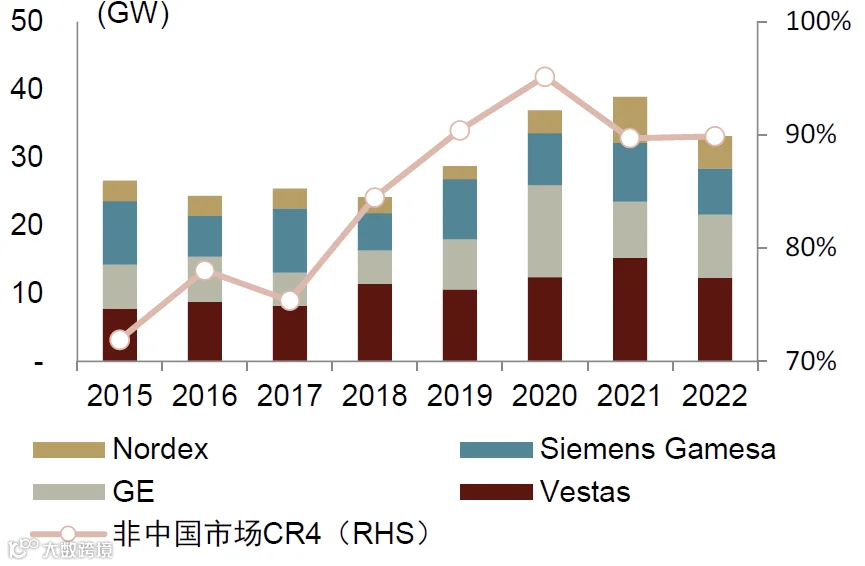

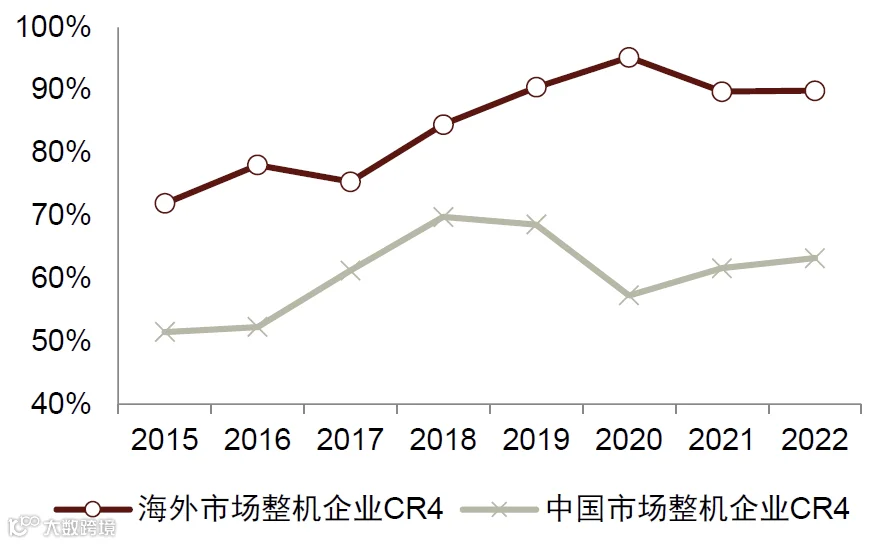

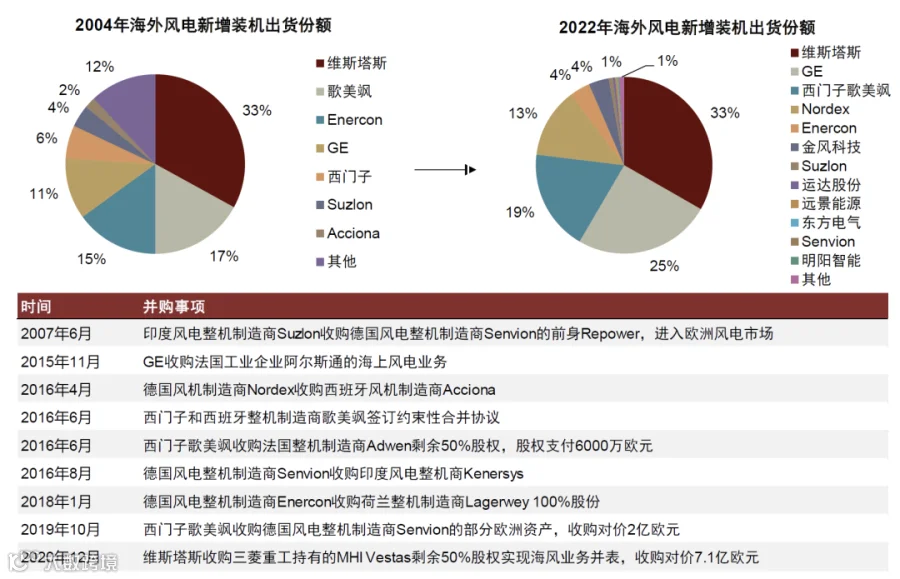

海外市场集中度高,支撑龙头企业议价能力。经过多轮并购整合,海外整机市场CR4长期稳定在约90%,维斯塔斯、GE、西门子歌美飒、Nordex四家主导,鲜有腰部企业。相较之下,国内CR4近年来维持在55%-60%,且有4家企业出货占比达5%-10%,市场呈现“头部集中度偏低、腰部企业较多”的特征[k]。

图表20:2015-2022年海内外整机企业出货CR4对比

资料来源:BNEF,CWEA,中金公司研究部

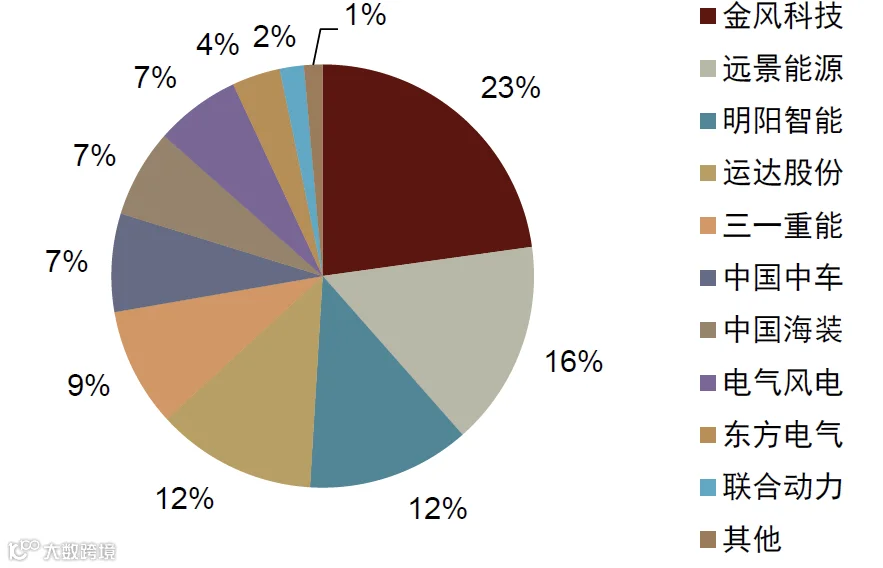

图表21:2022年中国风电新增装机市场份额分布

资料来源:CWEA,中金公司研究部

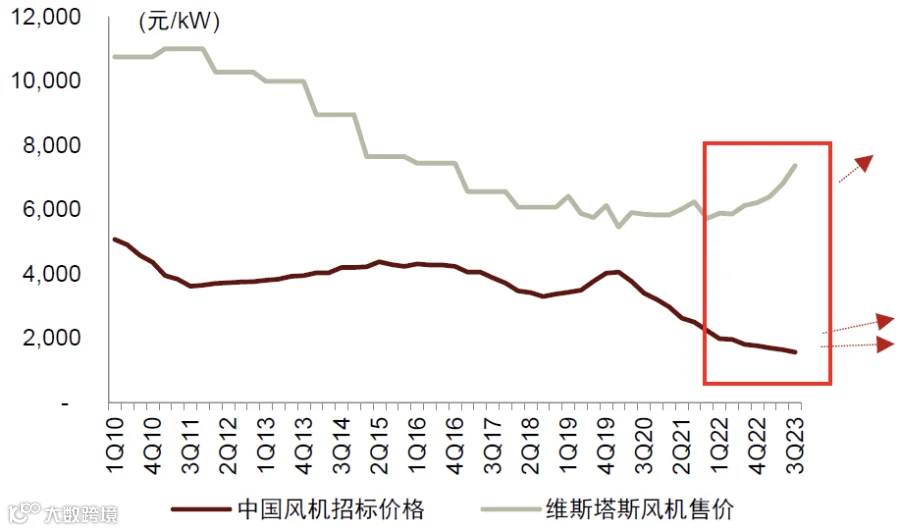

国内外风机价格差持续扩大,格局差异是主因。自2020年中以来,国内风机价格因大型化降本和竞争加剧持续下行,导致2022年下半年制造业务盈利承压。反观海外,维斯塔斯等企业自2021年起提价,2022年盈利逐步修复。当前国内外风机价格差持续走阔,除海外成本通胀更高外,更关键在于其高度集中的市场格局赋予头部企业更强议价能力,而国内竞争分散、客户以央国企为主,削弱了头部厂商话语权[k]。

图表22:海外整机企业经历多轮并购整合

资料来源:公司公告,公司官网,BNEF,中金公司研究部

图表23:维斯塔斯售价与中国风机招标价差持续扩大

资料来源:BNEF,中金公司研究部

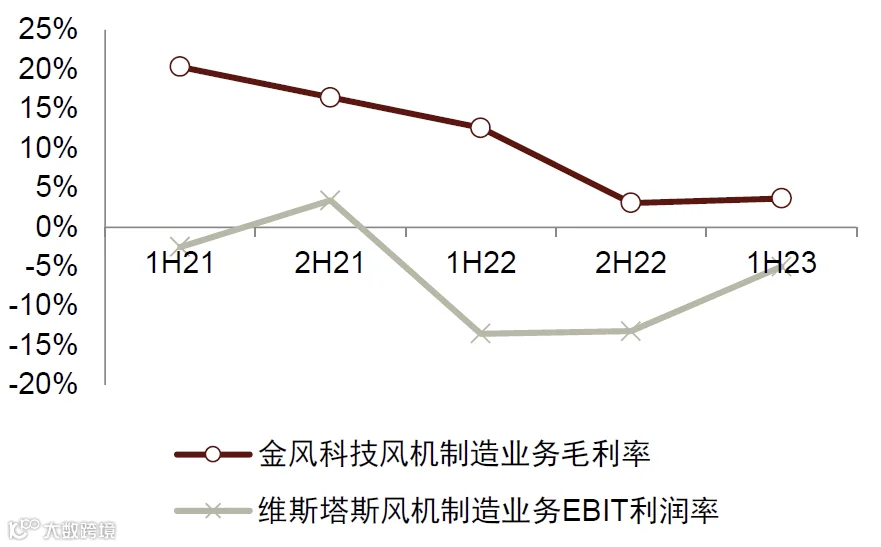

图表24:2021年上半年至2023年上半年金风科技与维斯塔斯制造业务盈利对比

资料来源:维斯塔斯公司公告,金风科技公告,采招网,中金公司研究部

国际化布局平滑周期波动,本地化服务能力成出海核心。国内整机商依赖本土市场,业绩随国内需求波动。维斯塔斯等海外龙头通过国际化销售和本地化服务(销售、施工、运维)有效平滑区域周期,增强抗风险能力和服务竞争力[k]。

国产风机出海加速,一带一路市场有望率先突破。过去国产风机出海受限于海外认可度(融资、运行业绩、认证)和本地服务能力。近期,国内企业在欧洲、日韩等地已取得融资、订单和交付突破,头部企业正加快海外服务团队建设。叠加快速大型化带来的成本优势,国产风机国际竞争力增强。考虑到欧美市场仍由海外龙头主导且国产认可度需逐步建立,预计“一带一路”等对价格敏感、装机增速快的发展中国家将成为国产风机出口的突破口[k]。

风电服务业务:从幕后走向台前的“滚雪球”式增长

维斯塔斯服务模式解析及对国内企业的启示

维斯塔斯服务业务由运维、备件维修、资产优化和智慧数据四大板块构成,其中运维服务是收入主力。公司通过定制化托管方案与客户利益绑定,提升发电效率。截至2023年第三季度末,在管运维规模达151GW。备件与维修业务覆盖多品牌,具备大部件维修能力。资产优化与智慧数据为新增长点[k]。

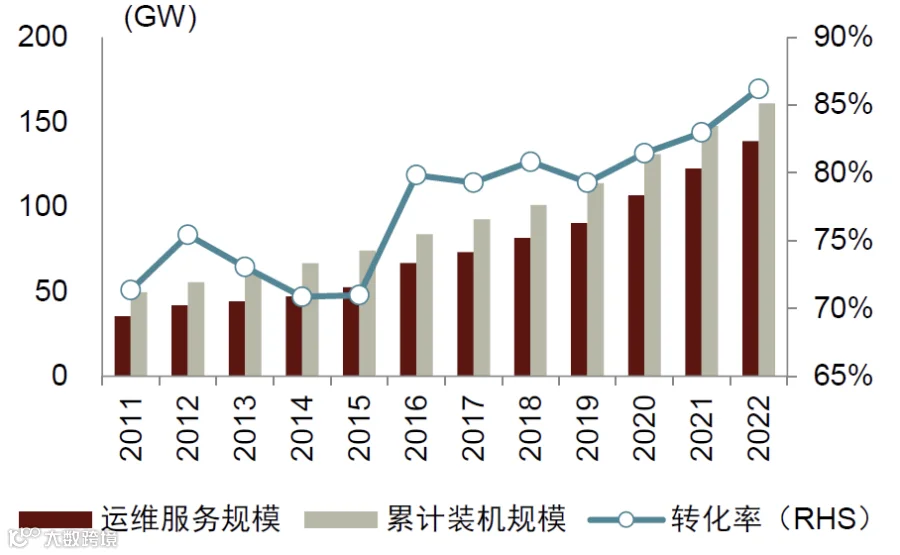

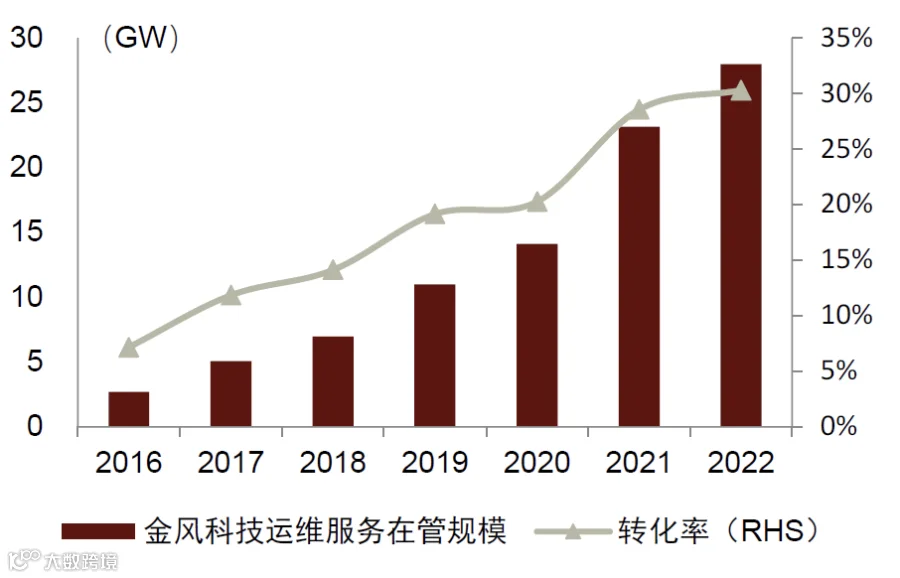

服务收入占比持续提升,在管规模居海外领先地位。海外普遍采用“设备+运维”打包采购模式,运维转化率高。维斯塔斯服务业务转化率从2009年的70%左右提升至近90%。服务收入占总收入比例从2005年的5.6%升至2022年的21.8%。依托长期30%以上的海外市占率,公司在欧美运维市场占据领先地位。截至2022年末,在管规模达144GW,其中86.8%位于欧美。测算其在欧美运维市占率约为20%-30%,亚太地区约4%[k]。

图表25:2005-2022年维斯塔斯服务收入占比从6%升至20%以上

资料来源:公司公告,中金公司研究部

图表26:2022年末维斯塔斯服务在管规模达144GW,转化率近90%

注:转化率=运维服务在管规模/公司累计风电装机容量[k]

资料来源:公司公告,中金公司研究部

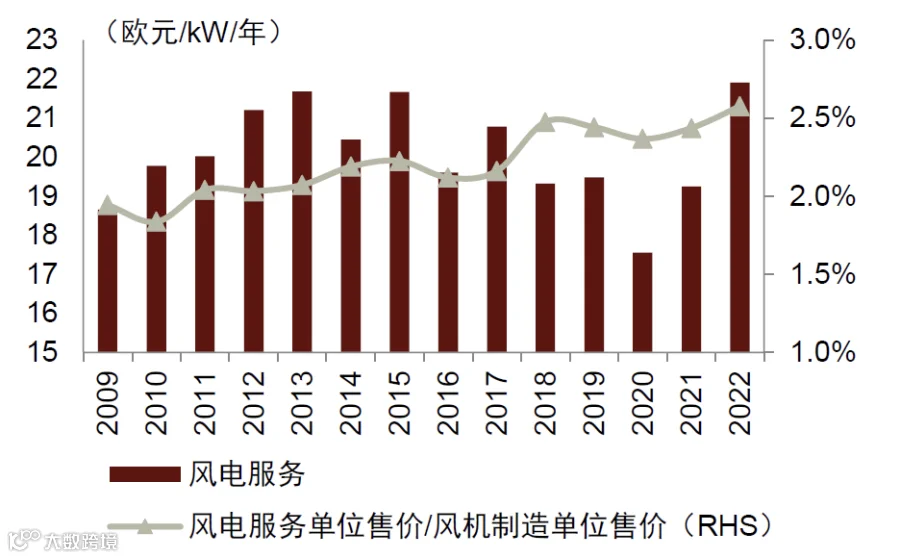

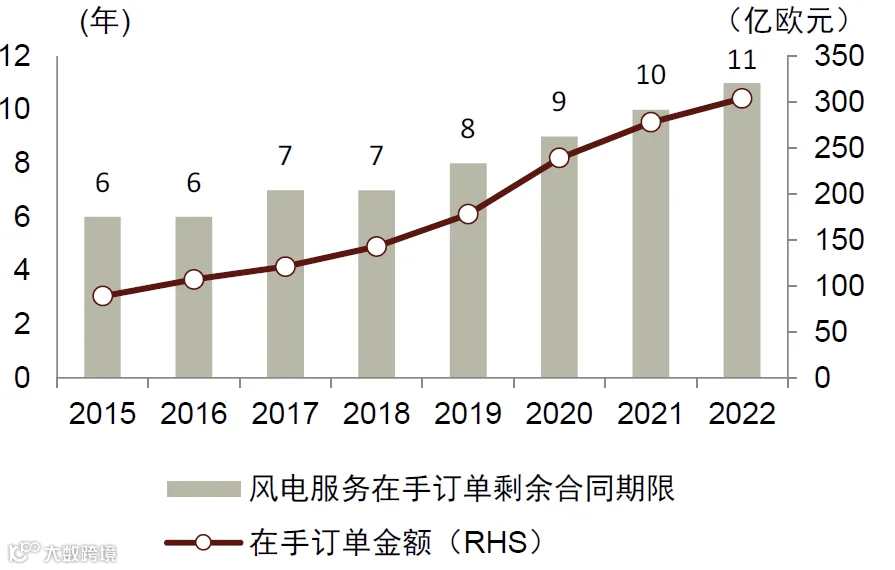

服务价格稳定,合同期限稳步延长。维斯塔斯单位服务价格稳定在约20欧元/kW/年,约占当年风机售价的2%-3%。合同年限持续提升,截至2022年末在手订单剩余年限达11年[k]。

考虑服务费占比2%-3%且周期超10年,测算服务全生命周期收入约为同等容量风机销售收入的30%。由于服务业务盈利能力显著高于制造,其利润贡献占比更高[k]。

图表27:维斯塔斯服务单价约占风机售价的2%-3%

资料来源:公司公告,中金公司研究部

图表28:维斯塔斯服务合同剩余年限提升至11年

资料来源:公司公告,中金公司研究部

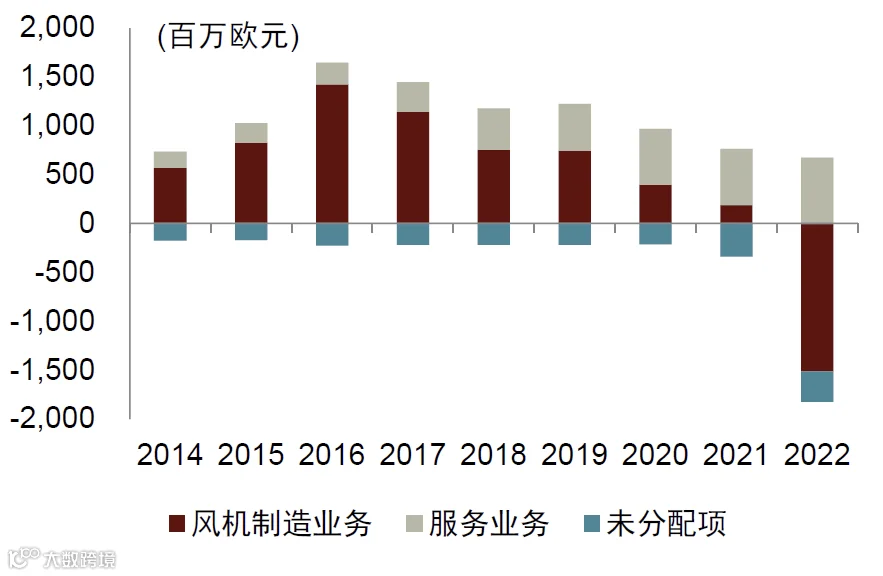

服务业务盈利韧性显著强于制造业务。历史上年维斯塔斯服务EBIT利润率多维持在20%以上,虽受近年通胀影响略有回落,但仍远优于持续承压的制造业务。服务业务利润占比持续提升,在制造业务亏损时成为公司主要盈利来源[k]。

图表29:维斯塔斯服务业务盈利贡献持续上升

资料来源:公司公告,中金公司研究部

图表30:维斯塔斯服务EBIT利润率近年维持20%以上

资料来源:公司公告,中金公司研究部

借鉴启示:销售带动服务,国内企业有望复制“滚雪球”增长

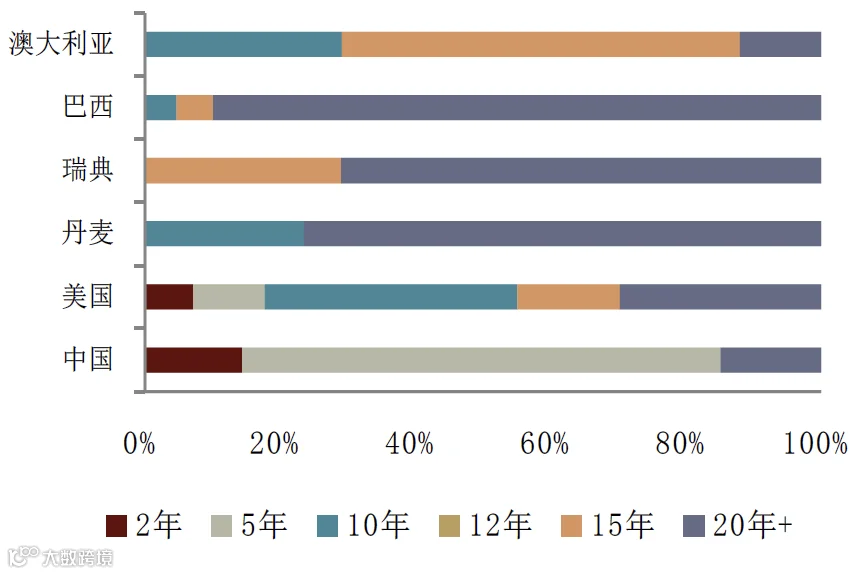

国内外运维市场差异显著,国内转化率与时长均偏低。国内风电业主以央国企为主,倾向自主运维以控本和保就业;海外运营商多元,专业化外包理念成熟,“设备+服务”打包采购常见。国内风机与运维采购分离,服务合同期普遍较短,出质保后多由业主自行运维[k]。

► 国内服务转化率显著低于海外。金风科技2022年服务转化率提升至30%,但仍远低于维斯塔斯近90%的水平[k]。

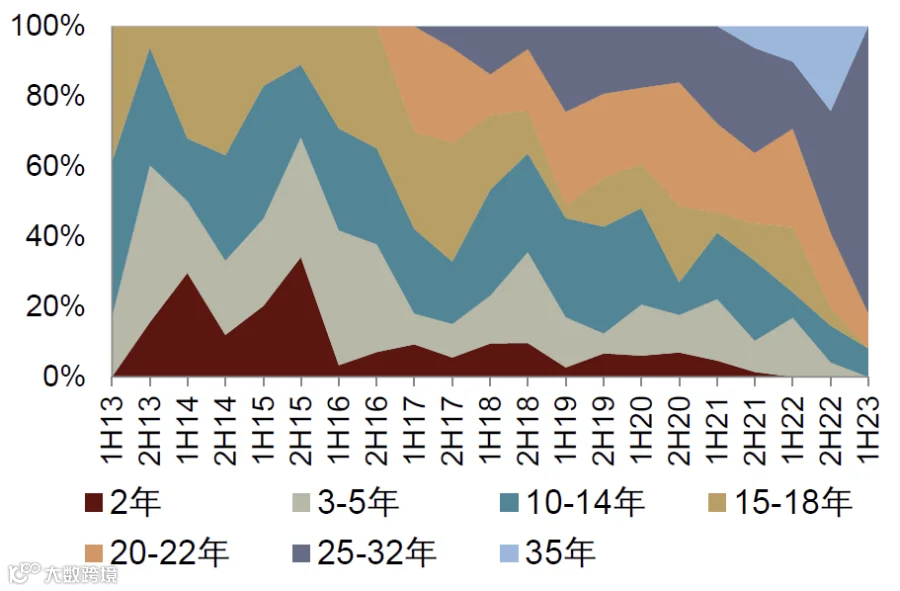

► 国内服务合同期限短于海外。国内整机商通常只负责2-5年质保期运维。2021年数据显示,国内85%的新签运维订单期限在5年及以下,而欧美超半数订单达15年以上。2023年上半年,全球约82%的新签订单服务期为25-32年,海外重视度持续提升[k]。

图表31:2012-2022年金风科技服务收入CAGR达30.3%

注:含风电场EPC服务[k]

资料来源:公司公告,中金公司研究部

图表32:金风科技服务在管规模转化率持续提升

注:转化率=运维服务在管规模/公司累计风电装机容量[k]

资料来源:公司公告,中金公司研究部

图表33:2013年上半年至2023年上半年全球新签运维订单年限分布

资料来源:彭博新能源财经,中金公司研究部

图表34:2021年中国与其他主要市场新签运维订单年限对比

资料来源:彭博新能源财经,中金公司研究部

国内整机企业积极拓展运维服务,有望成为重要增长极。目前仅金风科技单独披露服务业务,但全行业正积极推进。金风科技2012-2022年服务收入CAGR达30%,2022年服务收入占比首超10%。尽管受个别海外EPC项目亏损影响,整体服务毛利率呈上升趋势,稳定在15%-25%,高于盈利承压的制造业务,已成为毛利润占比超10%的核心贡献板块[k]。

风电服务与项目开发:国内整机企业的新盈利增长极

风电服务业务有望成为整机企业重要增量模式

随着国内风电累计装机规模持续扩大及机组大型化推进,整机企业在后运维市场的优势日益凸显,包括产品定制化能力与备品备件批量采购效率。预计未来风电项目运维服务外包给整机企业的比例将逐步提升[k]。同时,伴随整机企业出海进程加快,“设备+运维”打包模式有望推动海外高盈利运维业务拓展[k]。参考海外经验,服务业务有望成为国内整机企业平滑制造业务盈利波动的重要手段。尽管当前服务收入占比较低,但其盈利能力显著高于制造环节,且保持较高增长速度[k]。

项目开发延伸产业链,拓展盈利空间

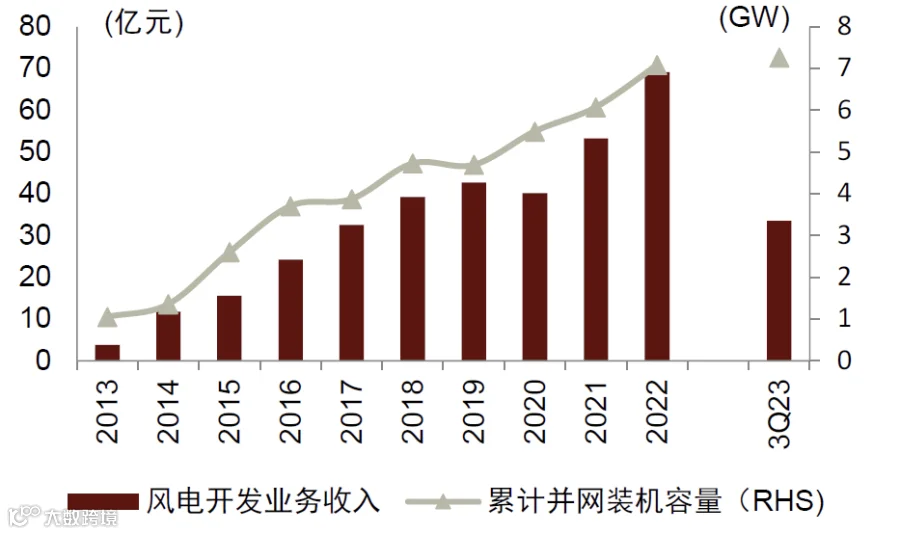

国内整机企业较早布局新能源电站开发,已形成“自持发电+转让出售”的成熟滚动开发模式[k]。截至2023年三季度,金风科技与明阳智能在运新能源电站规模分别达7.3GW和1.6GW,部分企业运营体量接近甚至超过部分电力运营商[k]。自持电站发电毛利率稳定在50%-60%,在风机制造盈利承压背景下,发电业务利润贡献持续提升[k]。此外,电站转让已成常规化操作,金风科技近年转让收益占利润总额约25%-40%,构成重要盈利支撑[k]。伴随项目持续推进,该业务有望持续贡献高质量盈利[k]。

维斯塔斯启示:海外布局起步,资源储备充足

维斯塔斯自2020年切入新能源项目开发,截至2023年三季度储备项目达30GW,其中约53%位于亚太地区[k]。公司通过参股哥本哈根基础设施基金(CIP)25%股权,借助其约90GW的新能源项目储备,进一步拓展开发业务[k]。CIP管理资金规模约190亿欧元,2022年为维斯塔斯带来3020万欧元投资收益,但项目开发因建设延误导致亏损约6000万欧元[k]。

风险提示

► 海外风电建设进度不及预期:海外多地面临成本、电网基建与融资等问题,可能影响项目落地进度[k]。

► 风机批量质量事故风险:参考西门子歌美飒因质量问题计提减值案例,若整机企业出现类似问题,可能进一步挤压制造业务盈利[k]。

► 行业竞争加剧:国产风机出口成本优势显著,头部企业在“一带一路”市场订单快速增长,可能加剧区域市场竞争格局[k]。

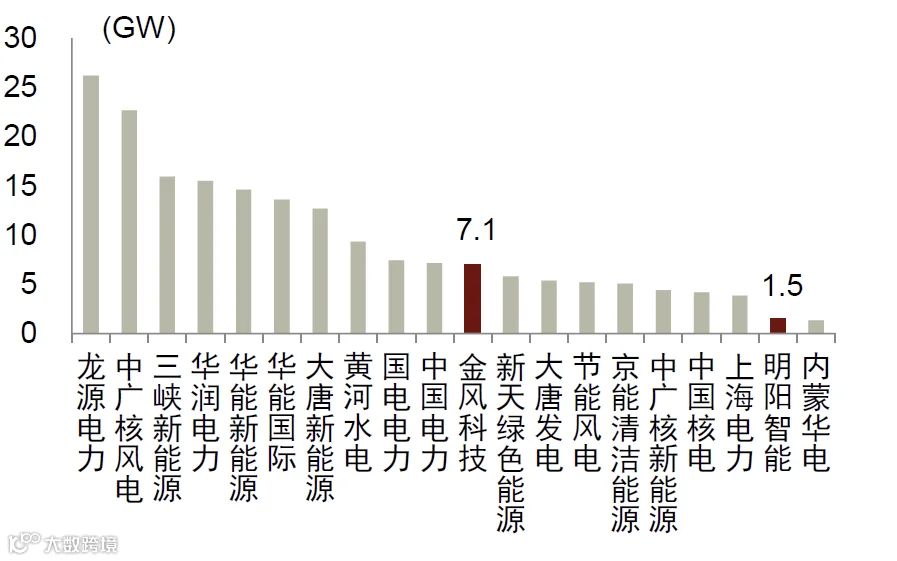

图表35:国内主要风电项目开发运营商风电累计装机容量对比(截至2022年底)

资料来源:公司公告,中金公司研究部

图表36:2013年金风科技在运新能源电站规模突破1GW

资料来源:金风科技公告,中金公司研究部