最牛10元店,亏损14亿,名创优品还跑得动吗?[k]

作者 | 范鹏[k]

2020年10月15日,名创优品(NYSE: MNSO)登陆纽交所,发行价20美元,当日收盘价20.88美元,总市值约63亿美元[k]。然而,2021年财报发布后,股价一度跌至12.43美元,市值缩水至38.08亿美元,相较2月高点蒸发逾70亿美元[k]。

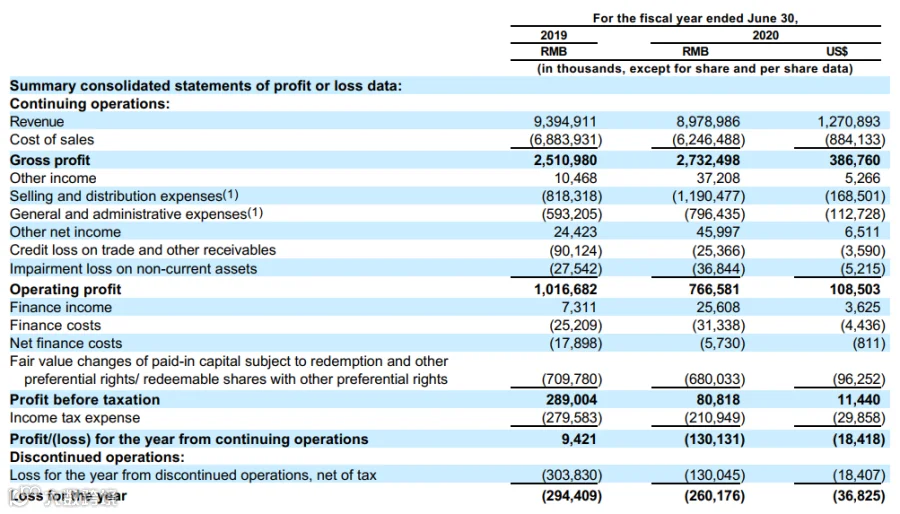

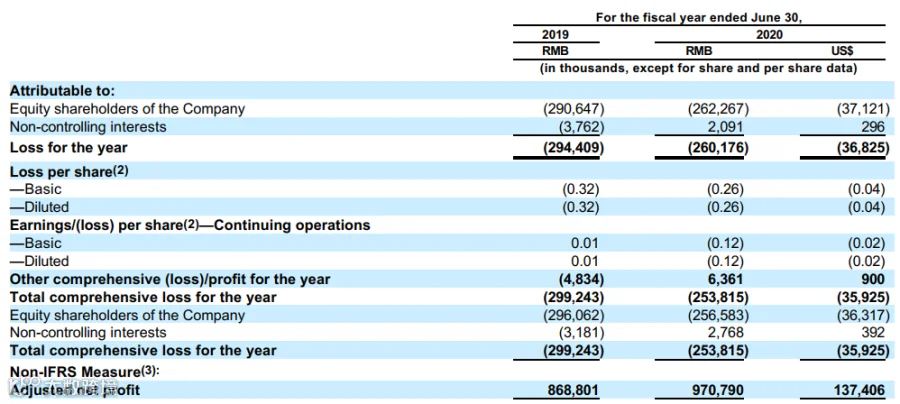

财报显示,2021财年第四季度营收24.72亿元,同比增长59%;非国际财务报告准则(Non-IFRS)净利润1.45亿元,同比增长242%[k]。但全年营收仅90.72亿元,同比微增1%,净亏损却扩大至14.3亿元,远超2019财年的2.9亿元和2020财年的2.6亿元[k]。

名创优品的“名”与“优”[k]

创始人叶国富称,名创优品的核心竞争力在于极致性价比与高频上新[k]。公司通过“三位一体”模式实现成本控制与效率提升。

1. 快速扩张的成长路径[k]

成立于2013年,名创优品以“高品质、高颜值、高频率”和“低成本、低加价、低价格”为定位,2015年起采用轻资产“类加盟”模式加速扩张[k]。截至2021年,全球门店达4222家,其中加盟店4093家,占比97%[k]。

2019财年营收93.94亿元,2020财年受疫情影响降至89.79亿元,海外收入占比连续两年超32%[k]。上市后募资主要用于拓展全球门店、升级物流与数字化系统,计划三年内实现“百国、千亿、万店”目标[k]。

2. 极致性价比的三大支柱[k]

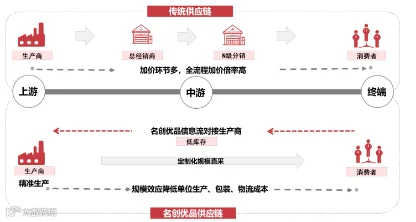

一是控货能力:采用“以量定价+买断定制+不压货款”模式,与供应商联合开发产品,买断版权形成独家货源;通过规模化采购降低单价,并以15天内快速回款吸引优质供应商,强化议价能力[k]。

二是F2C短链供应链:直接从工厂采购,流通环节不超过两次,大幅压缩中间成本;联合IBM搭建以SPA为核心的数字化运营平台,实现全球采购、补货与财务一体化管理,提升周转效率[k]。

三是高周转效率:商品平均流转周期仅21天,远低于行业水平;推行“711原则”,每7天从万个创意中筛选百款新品,每月上新超600个SKU,保持产品新鲜感与复购率[k]。

3. 轻资产类加盟模式[k]

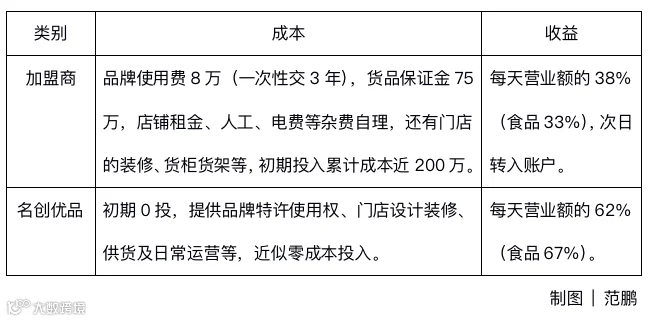

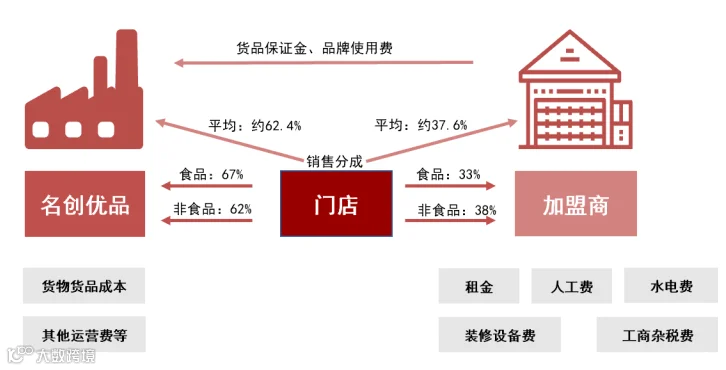

名创优品采用“投资型”类加盟(LP)模式:加盟商承担品牌使用费(8万元/年,三年一次性支付)、货品保证金(75万元)及装修费用(约200平米,2800元/㎡),总部负责日常运营、人员管理与商品配送[k]。

加盟商按日销售额获取38%(食品类33%)分成,无需参与经营[k]。该模式助力总部实现低成本快速扩张,同时保障门店标准化运营与现金流稳定[k]。

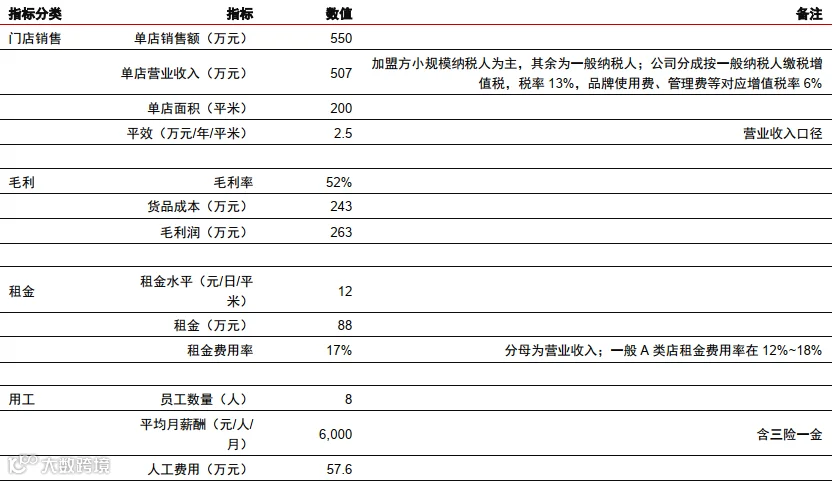

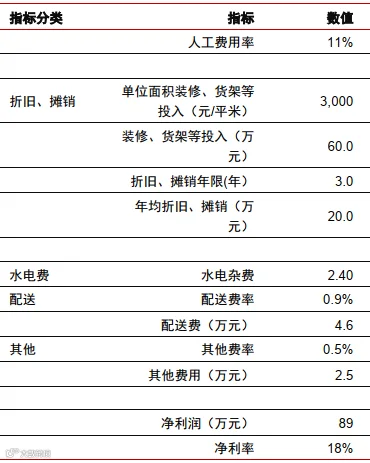

截至2020年6月,中国2526家加盟门店平均投资回收期为12–15个月,742位合伙人中480人投资超三年[k]。A类门店年销售额超500万元,三年期内部收益率达17.3%[k]。

此“半直营+半加盟”模式形成飞轮效应:门店越多,销量越大,供应链议价能力越强,成本进一步下降,反哺销售增长[k]。

狂奔背后的隐忧[k]

尽管上市首日股价微涨4.4%,但次日即现跳水,长期在发行价附近徘徊[k]。资本市场对其持续亏损模式存疑:2019至2021财年连续三年净亏损,2021年亏损额扩大至14.3亿元[k]。

市场担忧其“薄利多销”难以盈利,轻资产扩张依赖规模效应,一旦成本控制失衡即陷入亏损[k]。不同于电商“赢家通吃”,线下连锁的规模化红利有限,瑞幸咖啡前车之鉴令人警惕[k]。

名创优品难以通过压款等类金融手段盈利,上市后更需规范供应链关系,未来盈利模型面临持续挑战[k]。

名创优品盈利模式与亏损之谜解析

名创优品的收入主要来自商品销售、加盟管理服务费及其他收入,其中商品销售收入占总营收约九成,核心盈利模式为“卖货”,扩张门店数量是提升销售最直接的方式[k]。

尽管创始人叶国富声称公司毛利率仅为8%,远低于同行的40%,但从招股书数据看,2019财年和2020财年实际毛利率分别为26.7%和30.4%,且呈上升趋势,主要得益于增值税税率下调及高毛利联名产品推动[k]。

在B2B商业模式下,该毛利率水平并不低,叠加优秀的成本控制,整体收入模型较为健康[k]。

探寻亏损之谜

财报显示,名创优品2019财年和2020财年经营利润分别为8.69亿元和9.7亿元,盈利能力强劲。但同期归属于股东的净利润却出现亏损,主要受“可转换优先股公允价值变动”影响[k]。

根据国际财务报告准则(IFRS),此类优先股被划为负债项目,其公允价值随公司估值上升而增加,导致账面产生非现金亏损。这一会计处理不涉及实际现金流出,也不影响企业持续经营[k]。

类似情况在美国上市企业中较为常见,如易车、安博教育等,均因优先股或认股权证的公允价值变动造成净利润波动,公司普遍强调此类亏损为非现金项目[k]。

剔除该项影响后,名创优品的实际净利润率高达10.81%,反映出加盟业务带来的高利润贡献,其“亏损”实为会计层面的“假亏损”,商业模式具备可持续性[k]。

商业模式之踵

尽管财务表现稳健,但2020年一、二季度营收分别为16.3亿元和15.5亿元,同比下滑25%和38%;经营利润率从10%以上骤降至2.4%,二季度更录得-1.9%的经营亏损,疫情因素外,模式本身存在软肋[k]。

当前模式面临三重制约:商品单价低、复购频率中等、选址集中于高租金商场,导致盈利空间受限[k]。

横向拓展品类虽有一定空间,但现有SKU已覆盖11大类、约8000个单品,涵盖生活家居、美妆、电子等多个领域,进一步大规模扩张品类难度较大[k]。

更大的风险在于库存管理。公司采用自营控货模式,承担全部库存风险,无法向上或向下转移压力。一旦出现滞销,将严重侵蚀整体利润[k]。

利润池在哪里?

对比苹果的高端溢价与Costco的会员制盈利模式,名创优品尚未建立起类似的稳定利润来源[k]。

借鉴Costco经验,发展付费会员制或成破局关键。目前其小程序已积累近3000万会员,用户黏性与复购率高,具备推行会员年费的基础[k]。

若按20元/人收取年费,仅此一项即可带来约6亿元收入,不仅能增强现金流,还可通过提供高价值返利服务提升用户忠诚度,反哺商品降价与品牌建设[k]。

同时,为缓解库存压力,可探索“联营模式”。依托已建成的线上线下一体化平台,引入第三方品牌合作,在严控商品品质的前提下,降低库存风险,提升品类扩展效率[k]。

通过构建“自有+联营”的生态体系,名创优品有望从单一零售品牌转型为平台型生活方式服务商,打造更可持续的利润增长极[k]。