中东及周边国家电力发展现状与区域互联趋势

沙特、伊朗、阿联酋等国积极推进电网升级与能源转型,区域电力互联加速推进

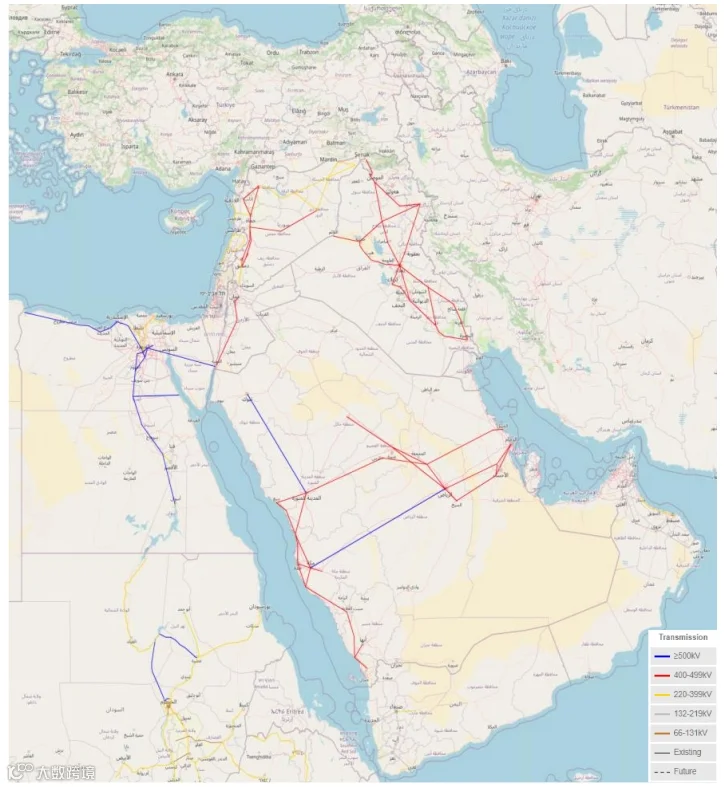

中东地区现有电网以500kV及以下电压等级为主,跨国输电线路较少。沿海石油产区如沙特东部、阿联酋、卡塔尔、科威特和伊朗南部电力线路密集,而沙特中部和南部、约旦、伊拉克西部及伊朗中部等内陆地区线路稀疏。主要城市和产油区之间建有高电压输电线路,沙特与约旦、科威特、卡塔尔、阿联酋等邻国有少量电力互联,但受政治、经济或地理因素影响,伊拉克、叙利亚、伊朗与土耳其等国间联络薄弱,与非洲及亚洲非中东国家的电力连接亦有限[k]。

沙特积极参与海合会六国电网互联互通项目,已与阿联酋实现电网互联,并正研究与埃及建设3GW输电线路,利用用电高峰差实现错峰供电。凭借连接亚非的战略区位和强大电力基础设施,沙特正努力成为区域电力互联枢纽。自2000年以来,电网长度扩展约8.4万千米,覆盖1.3万余个城市和乡村,现有1093座输电站和3465个变压器,装机容量达42.4万MVA。沙特电力公司实施五年发展计划,拟新增2.3万千米输电线和259座输电站,同时推进智能电网研发,全面提升输电能力[k]。

2020/21财年伊朗总发电量达3430亿kWh,同比增长5%,其中国内销售2870亿kWh,出口98亿kWh,主要输往伊拉克、阿富汗和巴基斯坦,伊拉克依赖度最高。伊朗电力产能居世界第14位,以火电和天然气发电为主。政府计划在20年内新增5GW天然气、太阳能和风能发电装机,推动发电与输电每年增长7%至8%。目前电力领域需约500亿美元投资支持发展[k]。

阿联酋电力生产中天然气占比从2015年的97%降至2019年的75%。2017年启动“2050能源战略”,目标是到2050年清洁能源发电占50%(其中44%为可再生能源、6%为核能),天然气占比38%,清洁煤12%,碳排放减少70%,节省7000亿迪拉姆成本。2020年清洁能源发电达2.54GW。2011年建成海合会统一输电系统,实现成员国间紧急电力互送[k]。

2021年阿塞拜疆发电量278.56亿kWh,同比增长7.9%,其中火电占比约94%。电网与格鲁吉亚、土耳其、俄罗斯和伊朗相连,向多国出口电力并开展电力互换。2015年与亚洲开发银行签署约10亿美元电网改造项目备忘录,在国际资本支持下持续推进电网升级。政府计划至2030年将可再生能源发电占比提升至30%[k]。

埃及已形成全国电网,正加快500kV输电网络建设,2017-2019年共招标11个500kV变电站,未来输电建设将常态化。作为北非与中东电网枢纽,埃及计划打造覆盖北非、中东及南欧的电力交易枢纽。配电网络老旧,升级改造滞后,极端天气下易停电。居民仍大量使用机械电表,预付费及智能电表推广缓慢,未来智能计费系统需求有望显著增长[k]。

截至2019年底,塞浦路斯总装机容量1793.6MW,其中燃油发电1477.5MW,可再生能源288.9MW。2016年,希腊、塞浦路斯、以色列启动欧亚电力互联项目(EuroAsia Interconnector),计划铺设总长1518公里、最深达3000米的500kV海底电缆,连接以色列、塞浦路斯与希腊克里特岛、阿提卡岛,传输能力达1GW。埃及与塞浦路斯也在探讨铺设498公里海底电缆,实现欧非电力互联,项目目前处于筹备阶段[k]。

2021年亚美尼亚发电量76.75亿kWh,其中火电44%、水电28.7%、核能26%。电力可满足国内需求,但输配电网老化导致断电频发。该国为外高加索唯一电力出口国,正建设亚美尼亚-格鲁吉亚、亚美尼亚-伊朗输变电工程,并实施“气换电”项目。目标包括:2030年太阳能发电占比超15%,建设1GW太阳能电站和500MW风电场;完成核电站第二机组改造并延长运行年限;发展“南北”电力走廊(亚-伊-格-俄),推动欧亚经济联盟共同电力市场建设[k]。

2020年约旦电力结构为天然气61%、油页岩15%、可再生能源21%、燃油3%。近年来电力生产过剩,正通过地理优势向外输电,已实现与埃及电能交换,并签署约旦-伊拉克、约旦-埃及-海湾国家电力连接备忘录,正与沙特谈判电力互联。根据《约旦能源行业综合战略(2020-2030)》,2030年电力结构将调整为天然气53%、油页岩15%、可再生能源31%、燃油1%。计划2021年建成32个总装机1GW的新能源项目,投资30亿美元,目标2040年新能源投资达5000亿美元[k]。

格鲁吉亚大力发展水电,电力供应基本满足国内需求。2007年首次成为电力净出口国,出口约5%,冬季需进口补给。2021年总发电量126.45亿kWh,同比增长13.3%,其中水电101.82亿kWh、热电23.80亿kWh、风电0.84亿kWh。全年进口31.90亿kWh,出口15.74亿kWh。电力系统稳定,大用户可与电厂直签合同降本。中资企业投资无需自备发电设备[k]。

科威特现有9个发电厂,2020年总发电量747亿kWh,兼具海水淡化功能,满足居民用水需求。燃料包括天然气和石油。夏季高温(超50℃)致空调用电激增,电力与水资源消耗突出。2016年电力需求增长率达4.5%,预计增长态势将持续至2030年。水电部预测,到2030年需新增17GW电力容量。政府推动能源转型,计划到2035年将天然气发电占比提升至55%(年增2.2%),石油发电降至42%。可再生能源目标为2030年占15%,但太阳能发展较慢,预计2035年仅占3%[k]。

黎巴嫩电力由国家电力公司(EDL)垄断,实际发电约1.5GW,高峰期需求超2.5GW,缺口超1GW,多数家庭和单位依赖自备燃油发电机。电网与叙利亚相连,曾进口埃及、约旦和叙利亚电力。2019年提出电力改革方案:电价上调180%、布局临时与永久电站、更新输变电网、提升电费收缴能力,并签订长期购电合同,要求企业提升1.45GW发电能力。保留现有发电船的同时,推进世行支持的陆地替代方案,在全国部署14-16个小型燃气电站(总产能180MW)。继续推进扎赫拉尼、赛拉塔、代尔艾迈尔三个800MW联合循环电站项目,采用国际招标方式[k]。

中东多国电力发展现状与能源结构分析

利比亚:电力供应存在较大缺口,主要依赖天然气、轻油和重油发电,占比分别为41%、33%和26%[1]。全国发电量为350亿kWh,全部用于国内消费[1]。由于用电浪费严重、输变电设备陈旧、线路老化,高峰时段频繁出现跳闸、拉闸限电现象,部分地区停电可达7小时[1]。2014年装机容量达8.9GW,其中99.2%来自化石燃料[1]。2013年曾出口电力100万kWh,2014年转为进口8800万kWh[1]。2014年人均电力消费为1857kWh,2017年城市人口用电普及率为70.15%[1]。

突尼斯:电力供应充足,基本满足工农业需求[2]。全国拥有18座电站,以火电、联合循环和燃气涡轮为主[2]。截至2016年底,总装机容量为4792MW,年发电量达176.77亿kWh[2]。风力发电装机容量为243MW,由两个分别具备193MW和50MW发电能力的电厂构成,主要依托西班牙贷款与技术合作[2]。光伏利用始于20世纪80年代,目前全国已有13000户家庭安装100W太阳能装置,全国光伏装机容量达1.3MW[2]。2017年起启动500MW光伏发电和300MW风力发电项目[2]。根据国家规划,到2030年新能源发电占比将提升至30%[2]。

土耳其:截至2021年底,全国共有10457座发电厂,总装机容量达99.8GW[3]。其中水电占31.55%,燃煤发电占30.72%,天然气发电占26.01%,风电占10.63%[3]。2020年发电量达3314亿kWh,耗电量为3296亿kWh,较2019年增长8.1%[3]。为应对持续增长的用电需求,土耳其正大力发展煤电、水电等传统能源,并加速推进核电、太阳能、风能、地热等清洁能源[3]。政府计划到2023年实现总装机容量125GW,可再生能源占比提升至30%[3]。具体目标包括:配电机组容量提升至15.85万MVA,建成8个10GW级和4个5GW级核反应堆,新建18.5GW煤电厂,风电装机提升至20GW,地热发电达600MW,太阳能发电达3GW[3]。

叙利亚:2021年全国电力装机容量约为5GW,实际运营容量仅2.4GW,电力缺口达52%[4]。首都大马士革日均供电5–6小时,其他城市仅1–2小时[4]。主要因战乱导致电力设施严重损毁及燃料短缺[4]。战前曾拥有中东最大国家电网,39座大型电厂中约一半已瘫痪[4]。自2011年以来,电力部门累计损失达40亿美元[4]。目前仅有6座主要电厂运行,包括4座重油机组和2座天然气机组[4]。幼发拉底河十月水电站(630MW)已恢复运营[4]。居民多依赖私人太阳能、小型风能或燃油发电机供电[4]。受欧美制裁影响,燃料进口受限,发电量波动较大:2016年降至190亿kWh,2020年回升至270亿kWh[4]。

也门:电力发展长期滞后,供需矛盾突出[5]。2012年总装机容量为1.53GW,发电量为65.8亿kWh[5]。国家电网覆盖率为53%,农村地区仅15%[5]。2014年人均电力消费为216kWh[5]。2018年总人口用电普及率下降至62%,城市与农村分别为85%和48.7%[5]。2015年发电结构中,石油和天然气分别占60%和40%[5]。政府曾规划到2015年将电力损耗率降至28%,电力覆盖率提升至61%,并投入26亿美元用于电网修复与电站建设[5]。目前正推进400MW马里卜天然气电站一、二期工程,并探索与中国企业合作发展煤电项目[5]。风能、太阳能及核能项目尚处于可行性研究阶段[5]。

伊拉克:2017年底进入战后重建阶段,电力行业受损严重,为政府重点发展领域之一[6]。夏季用电高峰需求约24GW,实际发电能力仅为14GW,存在显著缺口[6]。需从伊朗、土耳其等国进口电力及发电用天然气[6]。电网主干网为400kV线路,区域网为132kV线路,尚未形成完整闭环,分为南北两网,北部因安全问题维护不足,稳定性差[6]。城市配网老化严重,巴格达配网依赖20世纪90年代设施,维护不力,事故频发[6]。私接乱拉、偷电现象普遍[6]。城区日均供电仅12–16小时,高峰时期仅5–6小时[6]。居民普遍采用柴油发电机与市电切换方式保障用电[6]。2018年提出《伊拉克重建与投资》计划,包含5个火电站和7个太阳能电站项目[6]。

以色列:电力供应高度集中,主要由国有企业以色列电力公司承担[7]。近年来逐步开放电力市场,鼓励私营企业参与发电[7]。已批准多个私营燃气电站和抽水蓄能电站进入招标建设阶段[7]。改革目标为:发电环节引入竞争,输电环节形成自然垄断,配电环节实现地区垄断[7]。居民电价为0.64新谢克尔/kWh,商业用电为0.72新谢克尔/kWh[7]。