赶紧跟着头条君一起来看看吧!

未申报个税的工资薪金

可以在税前扣除吗?

为了感谢小伙伴的喜欢 专门给大家准备了一份小礼物 💓强烈推荐👇 万能个税计算器(自动计算)

万能个税计算器的使用方法 扫码下方二维码注册登录即可免费使用

还有分录大全,及免费使用财务软件,非常适合小企业使用!

不扣个税的劳务报酬发票

不能作为合法有效扣除凭证!

提醒:不代扣代扣有什么后果

扣缴义务人(企业)被处以相应税款0.5-3倍罚款;纳税义务人(个人)在次年个税汇算清缴前缴纳相应税款(若责令缴纳不缴纳还可处以罚款、滞纳金)。

值得注意的是,19年新个税法后,企业未代扣代缴的,个人必须在次年6.30前主动申报纳税。

依据:《税收征收管理法》第六十九条:扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款百分之五十以上三倍以下的罚款

《个人所得税法》第十条第一款 有下列情形之一的,纳税人应当依法办理纳税申报:(一)取得综合所得需要办理汇算清缴;(二)取得应税所得没有扣缴义务人;(三)取得应税所得,扣缴义务人未扣缴税款;(四)取得境外所得;(五)因移居境外注销中国户籍;(六)非居民个人在中国境内从两处以上取得工资、薪金所得;(七)国务院规定的其他情形。

第十三条第二款 税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年六月三十日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

《税收征收管理法》六十四条第二款的规定:“纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

汇算清缴风险提示:

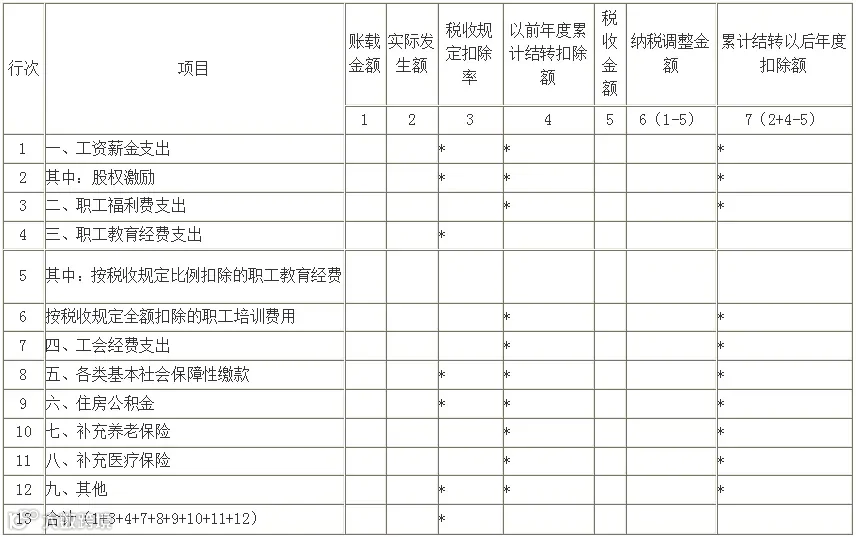

工资薪金税前扣除的五大风险!

企业2023年底计提了400万元工资薪金,但是2024年汇算清缴之前没有钱发放,汇算清缴时企业按计提的工资薪金金额进行了税前扣除。

提示:企业所得税汇算清缴结束前未实际发放的工资薪金,不得税前扣除。

依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号):企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。

企业职工工资薪金个税高,要求员工找票抵工资薪金,发票都是正规发票。

提示:这部分发票属于虚开发票,没有真实业务发生,不得税前扣除。

案例警示:2019年8月,国家税务总局嘉兴市税务局第一稽查局通过金三大数据监测发现,某房产公司工资薪金列支异常(公司大多数员工的月工资上报数据基本在3400元左右),稽查人员进户检查发现“管理费用或销售费用”明细账中“摘要”有很多诸如“张某报销差旅费”“李某报销业务招待费”等标注信息。

细查账目凭证时,发现有很多名目为餐费、加油费、住宿费、以及由超市开具的内容为“办公用品”的发票,每张发票金额几百元到上千元不等,其中甚至还有几张名目为“玉器”的发票。检查人员从电脑“回收站”中找到企业人员未及删除的信息:企业各年度工资表。该工资表内有企业员工每月应发工资,以及已通过发票报账的金额和剩余金额等信息。进一步核查员工个人银行账户信息得到验证。最后嘉兴市税务局第一稽查局依法对企业作出追缴各项税费、罚款共计235.8万余元的处理决定。

企业找一批人员身份信息当做企业职工来列支工资,目的就是为了增加企业费用,再就是把高工资的人员拆分到多个人员名下降低个人所得税。

提示:虚列人员、虚增工资,属于不合理的工资薪金,不得税前扣除。

案例警示:税务局在进行汇算清缴专项检查过程中,发现某礼品销售公司营业收入变动异常,有的月份突增、有的月份突降,企业负责人的解释是礼品行业季节性非常强,遇到节假日才是销售的旺季,但是稽查人员又发现企业的期间费用变动也异常,特别是工资,有收入的月份才发放工资,没有收入不发工资,收入越大,账面工资就越大!

经过逐一核查工资表中的员工,发现存在大量虚列人员、虚增工资现象,并且工资表中的工资均没有如实申报个人所得税,最终稽查人员要求企业对这部分不得税前扣除的工资薪金进行纳税调增,并依法补缴了企业所得税,按照规定进行了罚款处理。

企业当年度实际发放的计入在建工程的人员工资薪金,汇算清缴时企业税前一次性扣除了。

提示:对计入在建工程的工资薪金,应在该在建工程完工转为固定资产后,按规定计提折旧计入成本费用时再进行税前扣除。

依据:(一)《企业所得税法实施条例》第二十八条第一款规定:企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。第三款规定:除企业所得税法和本条例另有规定外,企业实际发生的成本、费用、税金、损失和其他支出,不得重复扣除。

(二)《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第八条关于税前扣除规定与企业实际会计处理之间的协调问题规定:根据《企业所得税法》第二十一条规定,对企业依据财务会计制度规定,并实际在财务会计处理上已确认的支出,凡没有超过《企业所得税法》和有关税收法规规定的税前扣除范围和标准的,可按企业实际会计处理确认的支出,在企业所得税前扣除,计算其应纳税所得额。(三)《企业会计准则应用指南——会计科目和主要账务处理》1604 在建工程规定,在建工程应负担的职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

用工企业接受外部劳务派遣用工,派遣员工工资由该用工企业直接支付给劳务派遣公司了,汇算清缴时用工企业又将这笔金额计入工资薪金总额的基数。

提示:劳务派遣合同用工费用的两种签订方式:

一是在劳务派遣合同中只约定给劳务派遣公司总的劳务派遣费用,用工单位需要发票在税前扣除;按照协议(合同)约定直接支付给劳务派遣公司的派遣员工工资,应作为劳务费支出。

二是在劳务派遣合同中分别约定用工单位支付劳务派遣公司的劳务派遣费用、被派遣劳动者的工资、福利和社保费用。这种由用工单位直接支付给劳务派遣员工个人的费用,应作为用工单位工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,可以用工资表列支,准予计入企业工资薪金总额的基数,并作为计算其他三费的扣除的依据。

依据:《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号):企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出,;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

来源:猫叔说税、税务师顾姐、梅松讲税、河南税务、小逗号的财税课堂等。内容仅供学习交流之目的,如有不妥,请联系删除。

往期推荐

01

定了!会计凭证将全面电子化!财政部刚刚通知!

02

未开票收入报税被罚!补开发票后填报比对不通过?税务局明确!6月起,申报表中“未开票收入”,都要按这个来!

03

同事问你工资多少,单纯的人直说,聪明人都懂得这3种套路回复

免费进税务交流群

免费领取财务大礼包

你离会计大咖,只差关注会计头条!

会计人,就看会计头条!