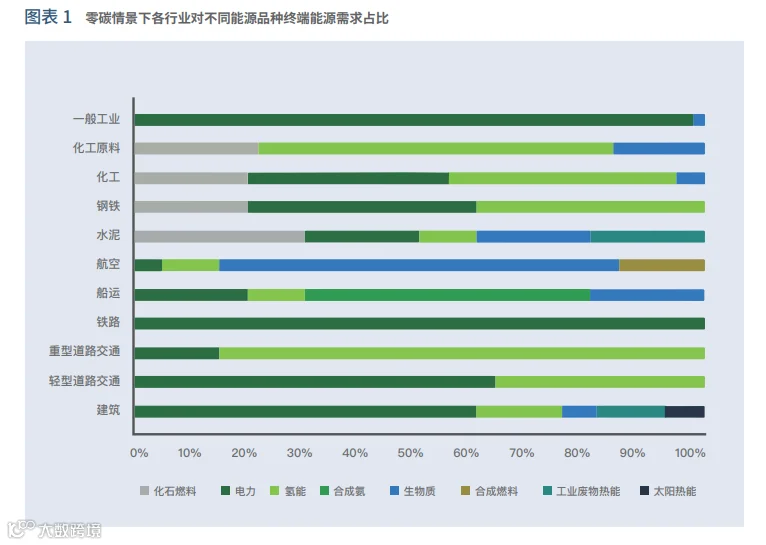

根据课题组研究,零碳情景下,氢能、生物质、合成燃料在终端能源需求中的占比将达到30%-35%,其中氢能约占15%-20%。这意味着中国在实现“碳达峰、碳中和”的进程中,各类新型清洁能源特别是氢能将发挥重要作用。

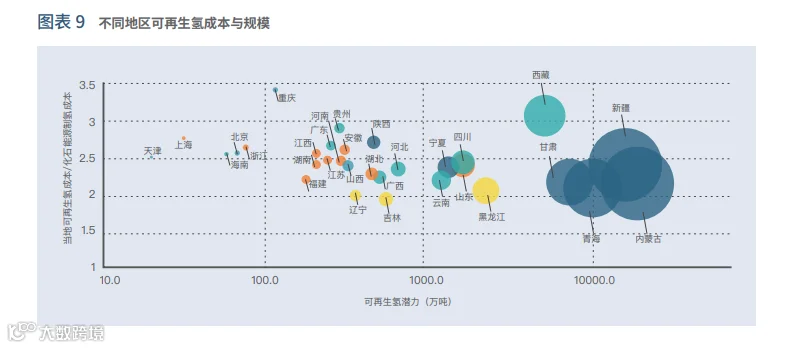

本研究充分考量了各行业2030年之前的产能需求变化、可再生氢的技术和成本以及不同区域可再生资源禀赋等条件,对各行业可再生氢的消费量需求以及 各区域的产量、装机量、重点发展行业和可再生氢的来源进行了研判,并以此为基础,结合《氢能产业发展中长期规划(2021- 2035)》提出了推动可再生氢产业发展的相关建议。

-

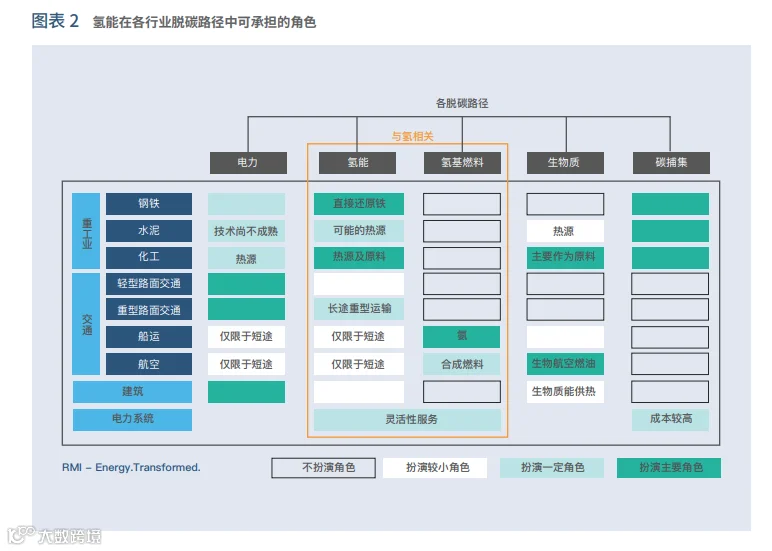

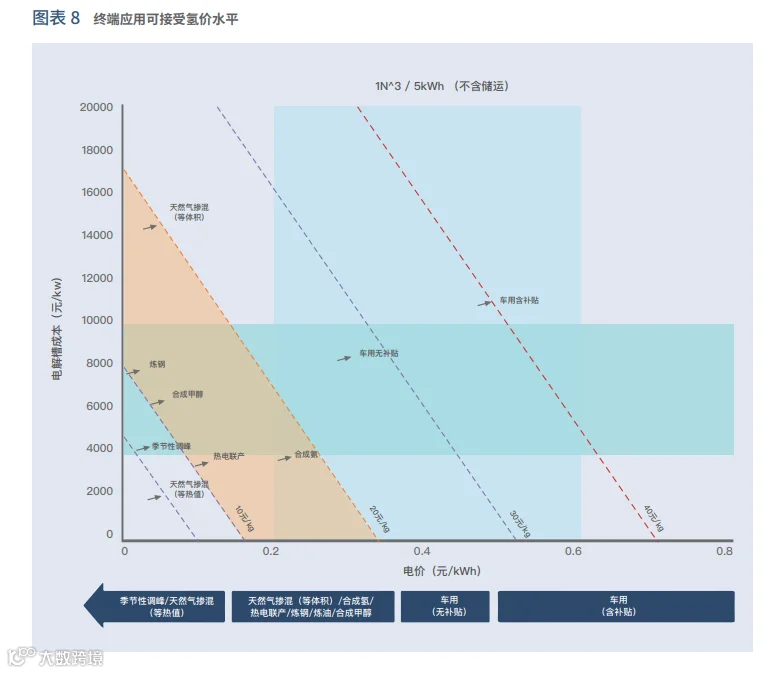

燃料用氢:主要场景包含重型道路交通、船运、航空、发电等领域。氢气易燃且热值高,燃烧产物仅为水,不排放二氧化碳等温室气体,与传统的化石燃料(石油、天然气、煤炭)相比,氢是终端零排放的清洁能源,可作为供热或供电的燃 料。目前燃料用氢的应用在全球范围内尚为有限,主要限制因素是燃氢轮机等设备设施的技术成熟度低、经济性不高,相应的基础设施和政策标准尚不完善。

-

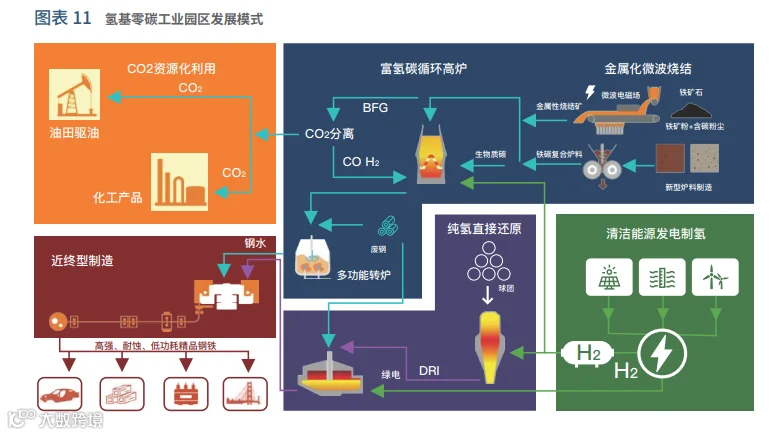

原料用氢:主要场景包含钢铁、化工等领域。氢气是重要的工业气体,氢元素的强还原性被用于多种化学反应,是众多化合物的基础元素之一。化工行业需要用氢制备甲醇、合成氨等多种产品,冶铁需要利用氢气作为还原剂,多种高端材料的制造在生产流程中均需要使用氢气进行加工。

-

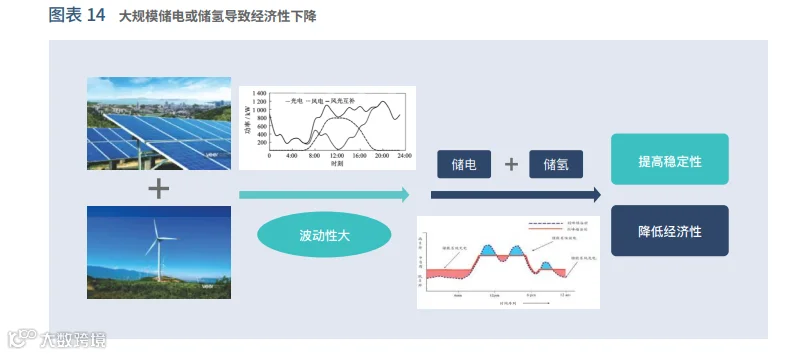

储能用氢:主要场景包含电力储能领域。作为储能的一种形式,在一定的环境条件和容器中储存液态氢或气态氢,或将氢转换为化合物(如合成氨),增强氢能用于燃料/原料的灵活性。

-

灰氢:制取自化石燃料的氢,如来源于煤炭和天然气的氢,排放相对较高,但成本更低;

-

蓝氢:制取自化石燃料且配备CCS装置的氢,可以实现相对低碳排放;

-

绿氢:通过光伏发电、风电、水电等可再生电力供能的电解槽制取的氢,可以实现零排放,但目前成本较高且尚未规模化;绿氢即可再生氢;

-

粉氢:通过核电供能的电解槽制取的氢,通常可以实现近零排放,但规模化发展较依赖于核电的技术和发展。

-

近期:多元化应用,兼顾经济性和清洁性。考虑到化石能源制氢、副产氢的成本较低且产量相对较大,在短期内可以更有效地带动氢能消费侧的规模化发展,培育氢能上下游产业链,在降低全生命周期成本的同时为绿氢的推广应用做好铺垫。

-

中期:逐渐构建可再生氢为主的供应体系。在基础设施和产业链逐渐完善的基础上,可再生氢的成本将趋近化石能源制氢,需要通过强化的市场化手段和政策措施引导和激励生产和应用各场景逐渐实现向可再生氢的过渡。

-

远期:全面突破,实现可再生氢电协同。随着成本和技术进一步优化,需要继续完善产业链条,优化可再生氢生产和消费的大环境,同时针对重点行业实施推广应用,全面实现可再生氢在重工业和远距离交通等领域对化石能源的替代。

-

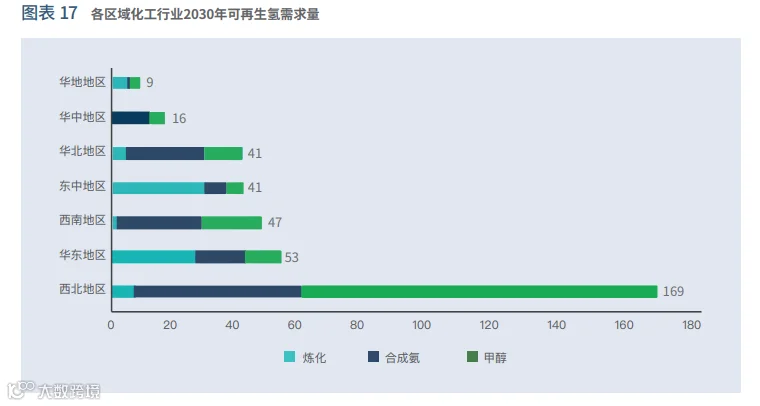

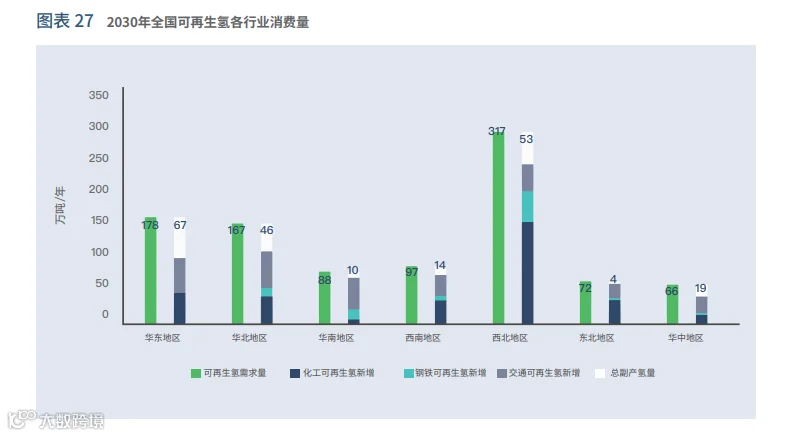

甲醇领域,到2030年,产业整体保持增长并逐渐饱和,可再生氢需求量预计达到165万吨/年,全国甲醇产业平均可再生氢应用率有望达到20%。

-

合成氨领域,到2030年,相关产能集中度增强、装置替换升级,并进一步向可再生资源富集地区转移,可再生氢需求预计达到138万吨/年。

-

炼化领域,到2030年,炼厂总产量预计与目前持平,可再生氢需求预计达到73万吨/年。

-

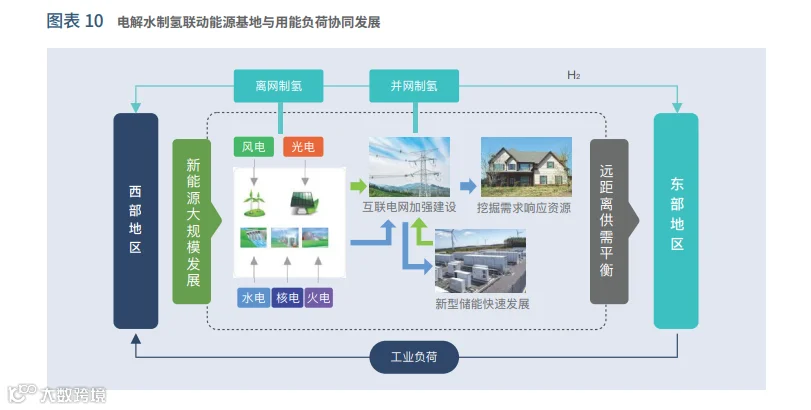

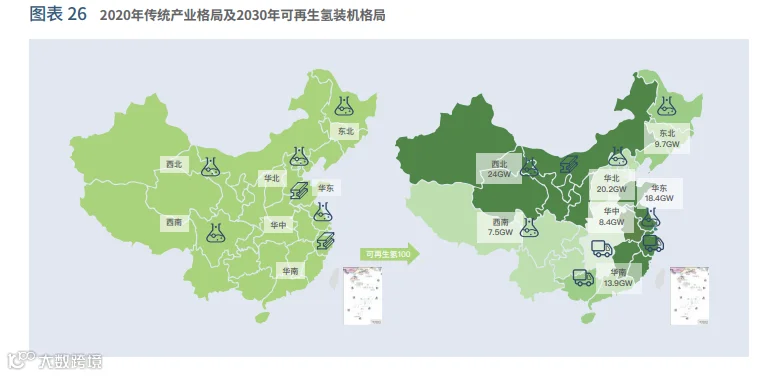

西北:资源优势推动全面发展

-

东北、西南:化工转型与可再生能源相互映衬

-

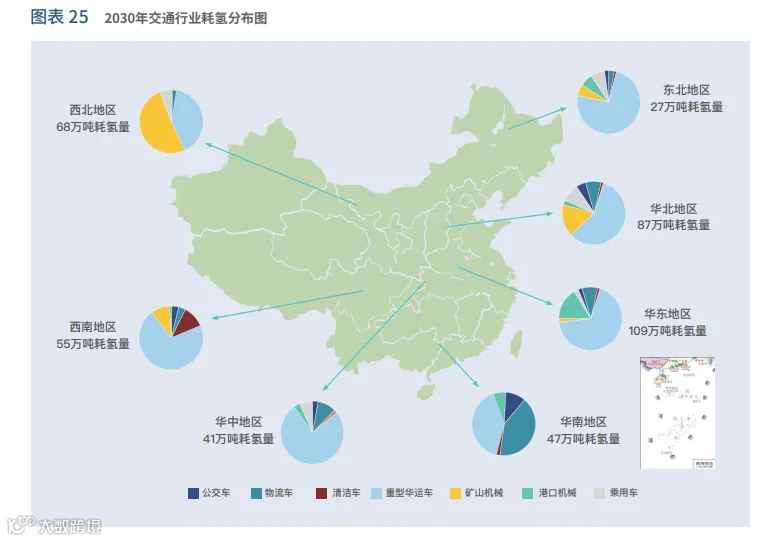

华北、华南:钢铁交通双管齐下

-

华东、华中:交通为主进行突破

文章来源:节选自报告《开启绿色氢能新时代之匙:中国2030年“可再生氢100”发展路线图》

原文作者:落基山研究所(RMI)、中国氢能联盟研究院

文章转载于【新能源瞭望】,如有侵权请联系:Jo0729,承诺三天内删除