据GIR (Global Info Research)调研,按收入计,2021年全球氦收入大约18.21亿美元,预计2028年达到35.81亿美元。在2021年全球氦气资源量为522×108立方米,其中美国占比为41%,其次是卡塔尔,占比为20%,排在第三的是阿尔及利亚,占比为15%,中国资源量较低,在全球中占比不到5%。2021年中国共进口氦气3685吨,比2020年减少0.6%。2022年全球氦气资源或将处于先紧张后相对宽松状态,俄罗斯地区氦气工厂的复产情况仍将是重大不稳定因素,2022年中国氦气市场供应量或将达到4300吨。在核医学、硅晶圆、微电子、光纤制造、航天航空防务工业、国防冶金等领域存在广泛利用,对现代和未来很多技术发展至关重要。世界上超过95%的氦气主要来自天然气处理厂和液化天然气生产企业的副产品。

在中国,近年来氦气使用量每年递增5%-13%,2021年使用量超过2200万方,约95%依赖外部进口,主要来源国为卡塔尔和美国。近几年以来我国氦气市场价格上涨了快速上涨,主要原因是气体用量持续强劲增长。特别是前沿研究、高端制造、核磁共振设备对氦的需求稳定增长。据统计, 核磁共振成像仪占了全球氦气用量的 20% , 是氦气用量最大的行业。而受控气氛(光纤、半导体、光伏、液晶面板、精密加工业等)与低温应用(核磁共振、低温超导、国防军事等)为主要应用方向,分别占比56%和23%。随中国高科技行业持续发展,氦气需求稳定增长。

近年亚太地区对氦气需求进一步增长,年使用量约5300万方,主要在智能手机产量剧增、高性能计算机和人工智能快速发展推动下,强劲拉动了对半导体的产能需求。此外,目前我国拥有38座核反应堆和19座在建核反应堆,已成为全球核能消费增长最快的国家,在核能利用过程中将消耗大量冷却氦气用于反应堆冷却。预计“十四五”期间,全球氦气市场将以每年3.69%复合增长率持续扩大,其主要驱动力来自电子和半导体行业。

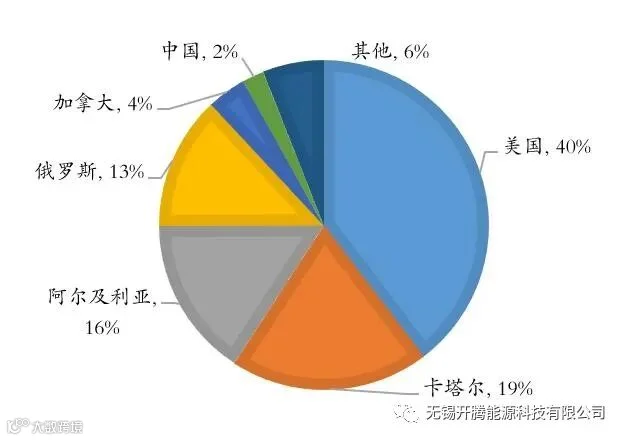

全球氦气供销情况氦气资源在全球范围内的分布极不均匀,美国是全球氦气资源最丰富的国家,虽然已大规模开采超过60年,其氦气储量仍占全球总储量的40%以上。全球氦气资源量为520×108m3,其中美国、阿尔及利亚、卡塔尔和俄罗斯拥有全球88%的氦气资源。美国的氦气资源量预计200×108 m3左右,卡塔尔100×108 m3,阿尔及利亚82×108 m3,俄罗斯68×108 m3,加拿大20×108 m3,中国11×108 m3,波兰3×108 m3。图1为全球氦气资源分布格局。

全球氦气资源分布格局(2020年)数据来源:USGS

据Blue Star氦气公司统计得到,卡塔尔、阿尔及利亚和澳大利亚通过液化方式进行工业制氦,而美国和俄罗斯主要通过天然气的分离和提纯生产氦气,其中液化生产方式供应比例大约占54%。全球所有(>95%)氦气供应都依赖于美国、卡塔尔和阿尔及利亚等7个国家或地区的液化厂。国际上氦气供应实行配额制,现有氦气产量已由埃克森美孚公司(Exxon Mobil)、空气化工产品(Air Products and Chemical, Inc.)、法国液化空气集团(Air Liquide)、林德(The Linde Group)等几个国际公司通过长期贸易协议完成额度分配,除俄罗斯外,其余国家氦气资源分配的话语权由美国资本掌握。如,埃克森美孚不仅是北美最大氦气生产商,而且还通过在卡塔尔液化天然气工厂的股份间接掌控其氦气生产。

在世界格局和地缘政治正在发生深刻重大变化背景下,世界氦气供应链或将同频共振面临巨大变化和挑战,鉴于氦气已成为促进国家科技进步和经济可持续发展的关键辅助性资源,美欧等国将其纳入战略资源关键材料清单管理,已对全球氦气市场产生深远影响和较大冲击。中国是世界第3大氦气终端用户,是美国氦气出口的主要消费国之一,而目前国内才开起步建设氦气生产和供应体系,基本依赖外部进口。

未来一段时期,依然会受地缘和政治等因素影响全球氦气供需平衡,卡塔尔丰富的氦气资源依然是我国氦气进口重要来源国,而俄罗斯远东地区的阿穆尔项目建成将年产6000千万方氦气,将也成为我国重要氦气进口来源国。在国际市场逆全球化和供应链深度撕裂的环境中,若我国氦气依然处于很低比例的自主供应现状,将面临间歇性供应安全、价格操纵和天然气市场波动的巨大风险。

在综合资源条件、市场格局、产业前景研判等分析基础上,主要建议如下:

一是开展大型贫氦天然气低成本提取关键技术研究。包括低能耗深冷冷凝分离、高收率膜法提浓、低能耗常温变压吸附提纯、联产LNG等工艺技术,形成膜+PSA常温提氦、膜+深冷+PSA组合法提氦、深冷+联产LNG提氦3套贫氦天然气提氦工艺包。

二是开展氦储存分装运输技术与关键设备国产化研究。包括液氦储运工艺、挥发气(废氦)再液化工艺技术及液氦储运设备国产化。从绝热结构的设计、热分层与自增压的抑制技术、液氦容器内容器的奥氏体不锈钢材料的选择等方面突破液氦储运设备国产化的瓶颈。

三是开展超低温工艺装置建造技术研究。包括超低温工艺设备和管道材料、高性能保冷材料、超低温工艺装置焊接与检测和试运投产技术等。

四、在国内、国外油气勘探开发过程中,应强调重视氦气资源的价值化利用,国家有关部门应适时启动氦气资源勘探开发利用和投资领域的政策性研究。在经济可行、技术可及基础上,与卡塔尔、俄罗斯氦气和油气生产企业共同探讨氦气开发利用的商业化战略合作。

文章转载于【无锡开腾能源 】,非商业用途,仅作为科普传播素材。如有侵权请联系:Jo0729,承诺三天内删除。

中科富海

中科富海