漂浮式风电将成为深远海风电开发的重要方向,海上风电制氢成为发展趋势。随着近海风电资源利用趋于饱和,全球风电开发的脚步正迈向资源丰富的深远海,未来几年漂浮式风电市场规模将持续提升。漂浮式风电产业高增下,贡献大量可再生能源电力,海风制氢将有效解决大规模海上风电并网和消纳难问题,全球各国积极布局漂浮式海风制氢。

海上制氢,储运成为关键,低温液化外送具有比较优势。海上平台空间非常有限,对于合成氨路线,需要在平台配置制氮设备,和合成氨相关工艺设备,对平台空间要求较高。LOHC 技术若要实现大规模生产,则需要在平台储存大量储氢有机材料以保障持续生产。而且,由于海运周期长,需要有持续稳定的储氢有机材料供应才能满足项目长期稳定生产的需要。相比之下,氢的低温液化,其所需的水、电、气等公用设施均可与电解制氢环节共用,可显著降低海上平台的投资,和系统复杂度。

国内国产化氢液化产业链已初步形成,液氢产业或将进入高速发展期。北京中科富海和航天六院 101 所已实现氢液化技术的国产化突破,张家港中集圣达因低温装备有限公司也具备液氢贮罐的研发制造能力。液氢船舶运输已有示范验证,随着海上风电制氢的发展,液氢产业或将进入高速发展期。

风险提示:海上氢液化技术革新不及预期,海上制氢项目发展情况不及预期,液化成本下降不及预期,商业模式形成不达预期。

1.海上风电向深远海发展,制氢成为重要利用方式

1.1 漂浮式海上风电是深远海趋势下的必然方向

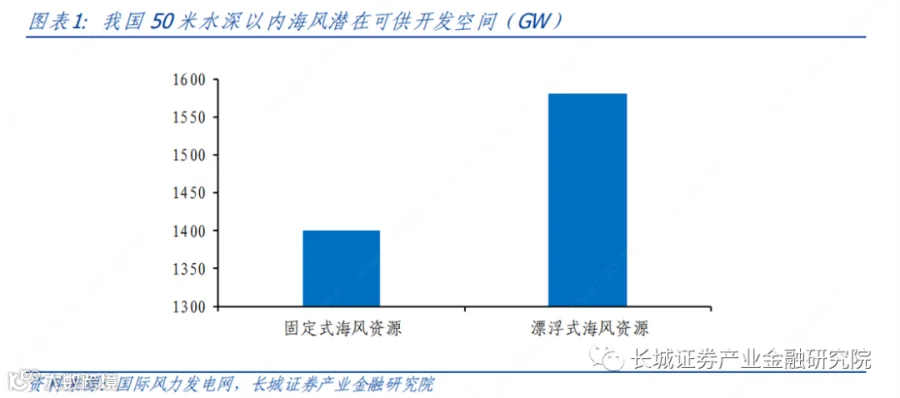

全球海上风电市场步入成熟阶段,潮间带、近海风电资源利用开发趋近饱和,80%海洋资源在 60 米水深以上海域,风电场开发走向深远海成为必然趋势。我国海上风电潜在可供开发的资源接近 3000GW,其中 50 米水深以内的固定式海风资源 1400GW,漂浮式海风资源 1582GW。中国提出到 2025 年海上风电累计装机 100GW、到 2030 年累计装机 200GW、到 2050 年累计装机达成 1000GW 的目标,若成功实现,将完成在全球海上风能联盟确立的 2050 年海风装机目标的 50%。从长远来看,考虑到水深限制、消纳能力和海洋资源巨大潜力,漂浮式风电技术将成为当今全球深远海风电开发的重要方向。

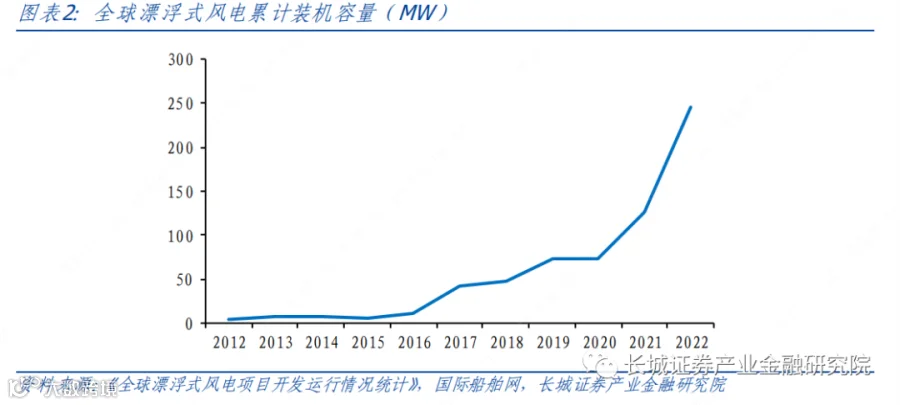

2022 年,全球新增约 66MW 漂浮式风电项目并网运行,包括挪威 60MW 项目和中国海装“扶摇号”6.2MW 机型样机。目前挪威累计漂浮式装机 171MW,贡献全球 91%装机量。迄今为止,全球总计并网运行漂浮式风电项目共约 200MW。

欧洲等地区海风开发率先布局深远海,漂浮式项目成功并网发电的经验丰富。我国漂浮式技术起步较晚,海上风电基础和输电形式面临较大挑战,但这也是实现远海风电规模化开发和平价上网的必经之路。漂浮式风电的成本更高,其经济性面临较大挑战,且在港口设施和供应链方面仍存在瓶颈。GWEC 预计,到 2030 年全球漂浮式风电市场将达10.9GW,相比于 2022 年的预测有所下降,预计 2030 年后漂浮式风电发展速度将加快。

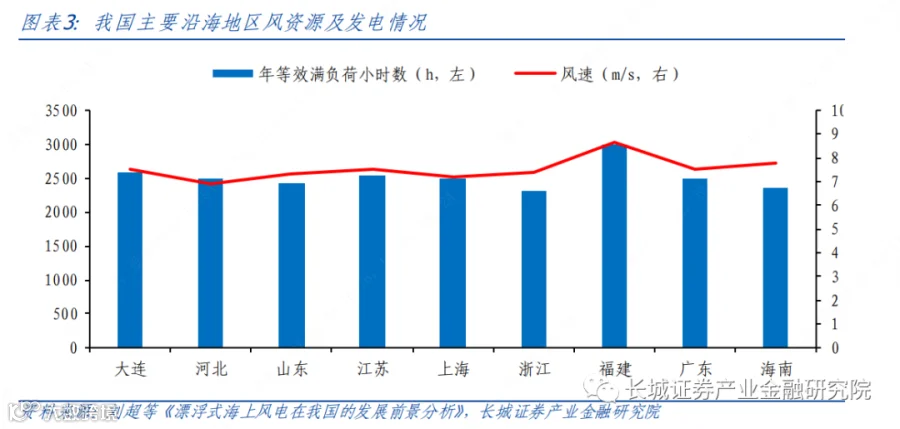

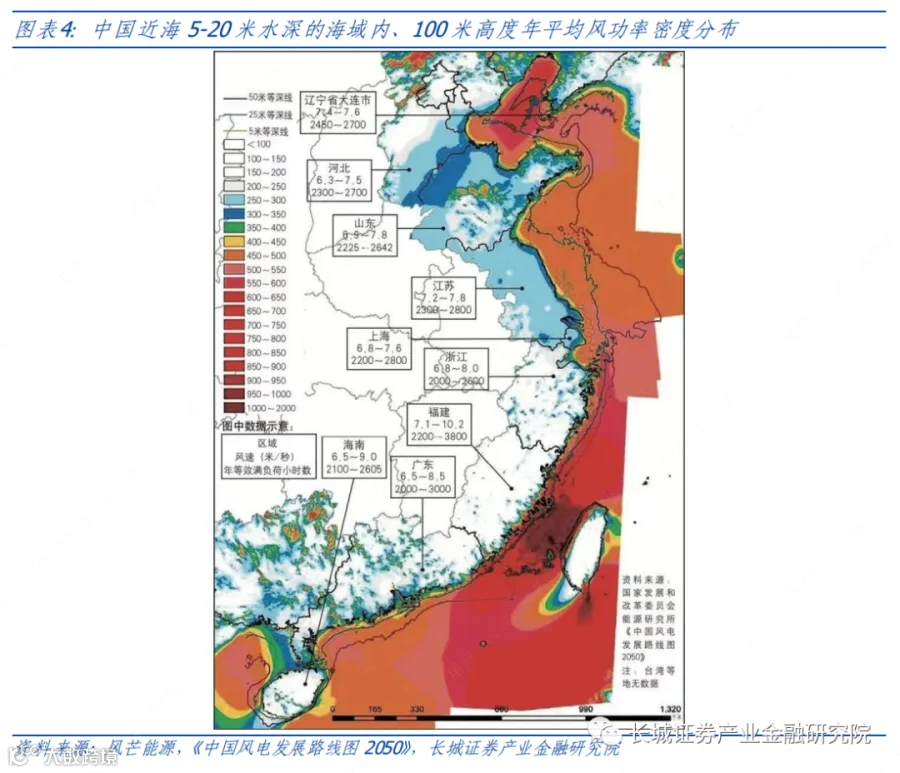

欧洲海上风电处于全球领先水平的重要原因是其深远海资源丰富,且无台风困扰。中国沿海地区深远海资源开发潜力巨大,但易受到台风影响,尤其是南部风速较高区域。台湾海峡是中国近海风能资源最丰富的地区,风能资源等级在 6 级以上;广东、广西、海南近海海域的风能资源等级在 4-6 级之间;往北风能资源呈现逐渐减小再加强趋势。福建省年等效满负荷小时数可达 3000 小时以上,风速达到 8.65 米/秒,海上风电资源在全国范围内具备优势,适宜安装单机大容量抗台风型机组。

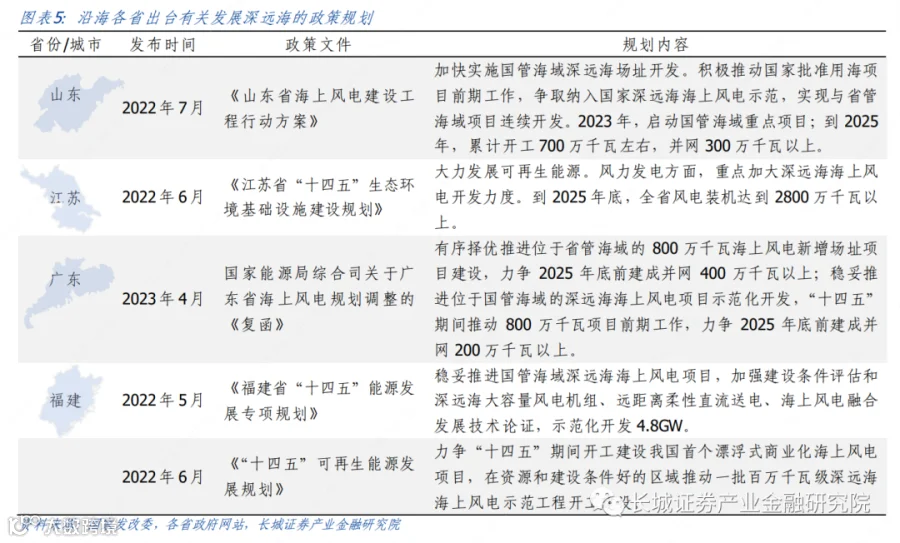

规划方面,我国多地正在积极布局深远海海上风电示范项目,沿海各省出台一系列促进深远海海上风电发展的政策方案。山东、江苏和广东地区的风资源及发电情况较好,政策扶持下海风产业前景光明,漂浮式风电市场有望受益。

1.3 漂浮式海上风电制氢随着海上风电向大型化、深远海和漂浮式发展,以较低成本输送和消纳电力是下一步需要解决的问题。

氢能是一种燃烧热值高、转化效率高、资源丰富和清洁环保的能源,海上风电制氢是解决海上风电大规模并网和消纳难问题的有效途径。海风制氢可以有效转化剩余可再生能源电力,并且利用较低的度电成本提高电解制氢的收益。

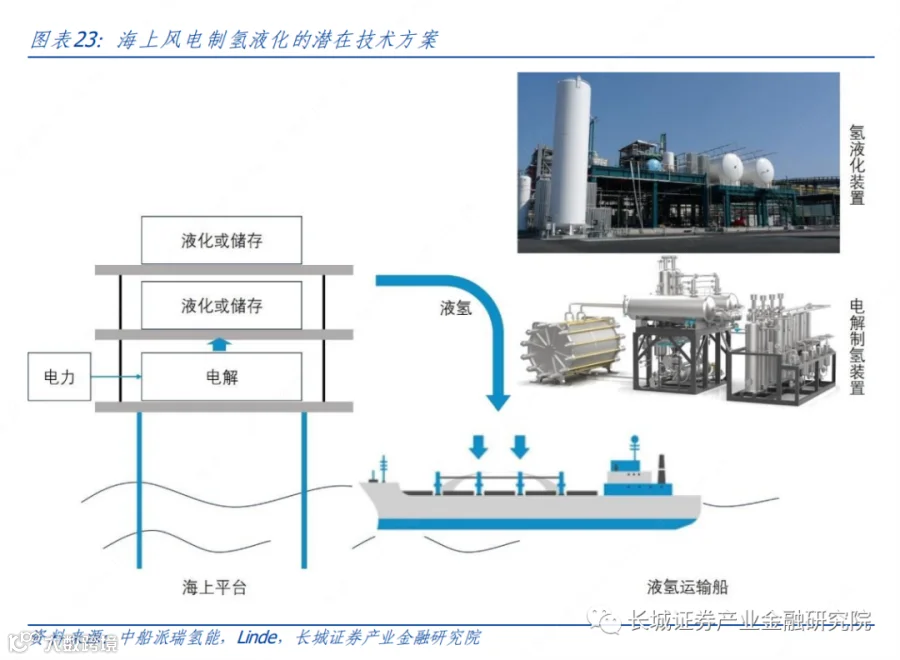

海上电解水制氢分为海上集中式电解水制氢、海上分布式电解水制氢。集中式电解水制氢是海上风电机组产生的电力通过风电场集电海缆汇集到海上电解水制氢平台,在该平台完成制氢后,经由输气管道等方式集中传输至岸上,可以借助已有的海上油气平台或通道降低项目投资成本;分布式电解水制氢则是在每台风电机组塔底平台上安装模块化的制氢设备,直接在风电机组侧制氢,产生的氢气通过小尺寸输气管道汇集到收集歧管,再统一进行运输。海上风电制氢不再需要建设海底电缆,从而降低了送出成本。

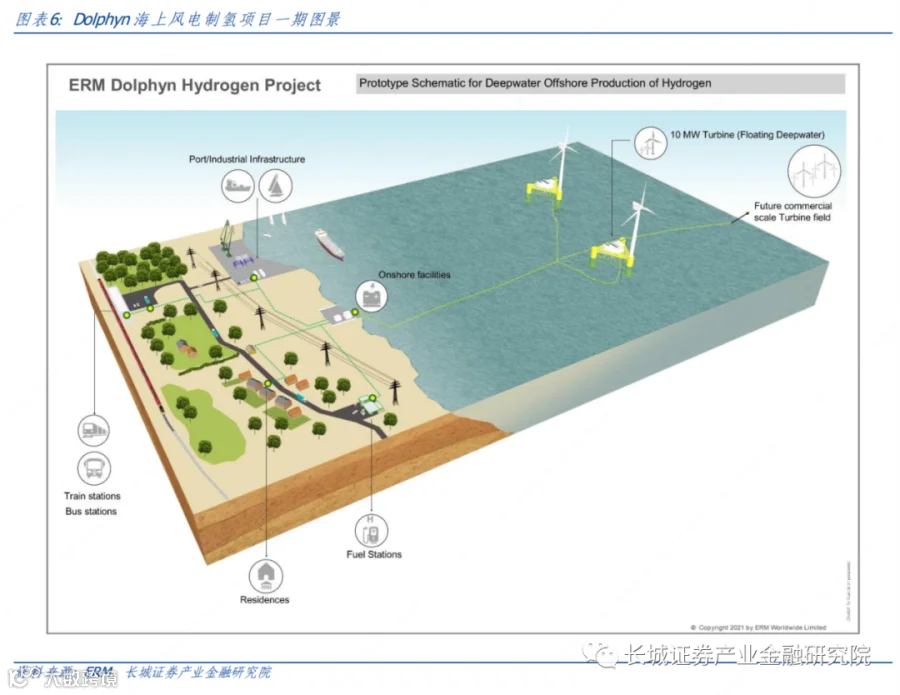

由总部位于伦敦的环境咨询管理公司 ERM(Environmental Resources Management)牵头的 Dolphyn 项目立志打造为全球领先的海上漂浮式设施生产绿氢项目。该项目将在2024-2026 年前实现 10MW 的海上风电机组就地制氢商业化示范。2027-2028 年,第一个商用多机组(100-300MW)风力发电-制氢项目上线,随后,该公司将实施更大的目标——到 2034 年,建成 GW 级的风电场,为 150 万户家庭供电。ERM 还计划到 2065年,部署形成一个大规模风力发电-制氢网络,以取代英国 50%的天然气供应。

2023 年 6 月 27 日全球绿色和可再生制氢先驱之一 Lhyfe(泛欧交易所代码:LHYFE)宣布,其全球首个海上制氢示范项目 Sealhyfe 在大西洋生产了第一批绿色氢气。Sealhyfe项目的海上平台面积不到 200 平方米,每天能够生产多达 400 公斤氢气。Lhyfe 与其合作伙伴在短短 16 个月内完成了项目的方案设计、设备采购制造和集成,包括 Plug 提供的 1MW 制氢电解槽。平台于今年五月 19 日被拖到距离法国 Le Croisic 海岸 20 公里的SEM-REV 海上测试场,进行连接及测试,并于 6 月生产出第一批氢气。

2.低温液化将是实现海上风电制氢外送极具潜力的途径

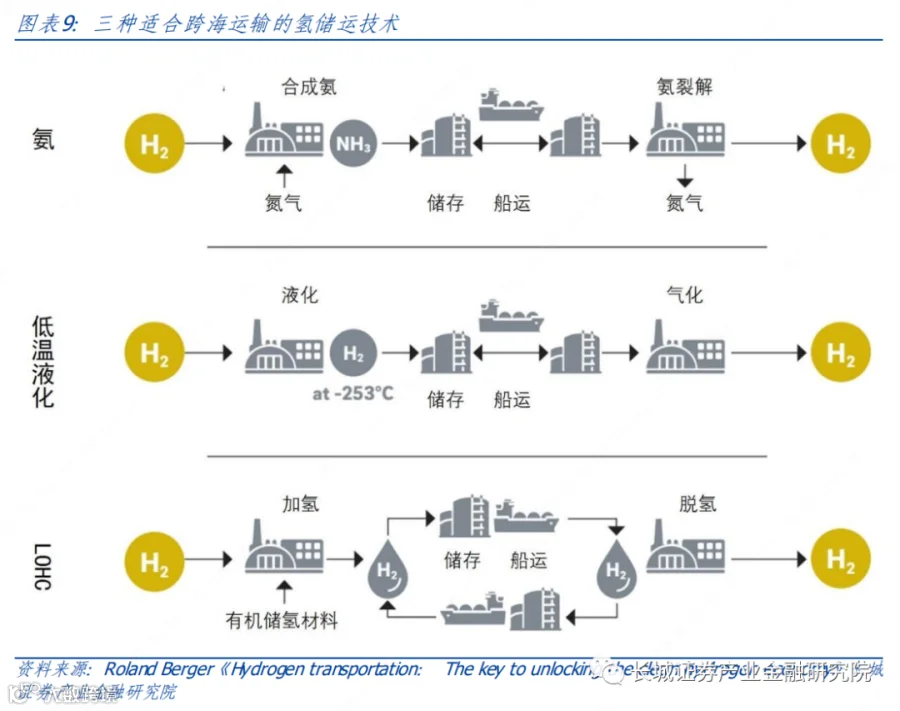

为了建立绿氢供应链并获得偏远地区的低成本制氢的潜力,迫切需要可行的大规模绿氢运输解决方案。当前技术水平下,有四种主流大规模氢气运输技术:1)输送气态氢气的管道;2)以氨形式运输的氢气;3)低温液化(LH2);4)以及将氢储存在液态有机载体中(LOHC)。而后三种非管道技术常被称为氢载体。毫无疑问,管道是输送大量氢气的低成本选择,它们将在未来绿氢供应中发挥重要作用。然而,即使有专用的氢气管道,由于其路线固定,而大规模氢气需求(例如化肥生产商、炼油厂、其他化工厂等)在不同地区的高度分散,管道难以满足绝大部分需求。更重要的是,当前全球跨国贸易大部分基于海路运输,很多场景不具备建设管道的条件。此外,在海上风电制氢场景中,输氢管道需要铺设在海底,其建设成本较陆上埋地管道还提高接近一倍。氢载体的灵活性和对长距离运输的适应性,使其更适合氢的跨国贸易。

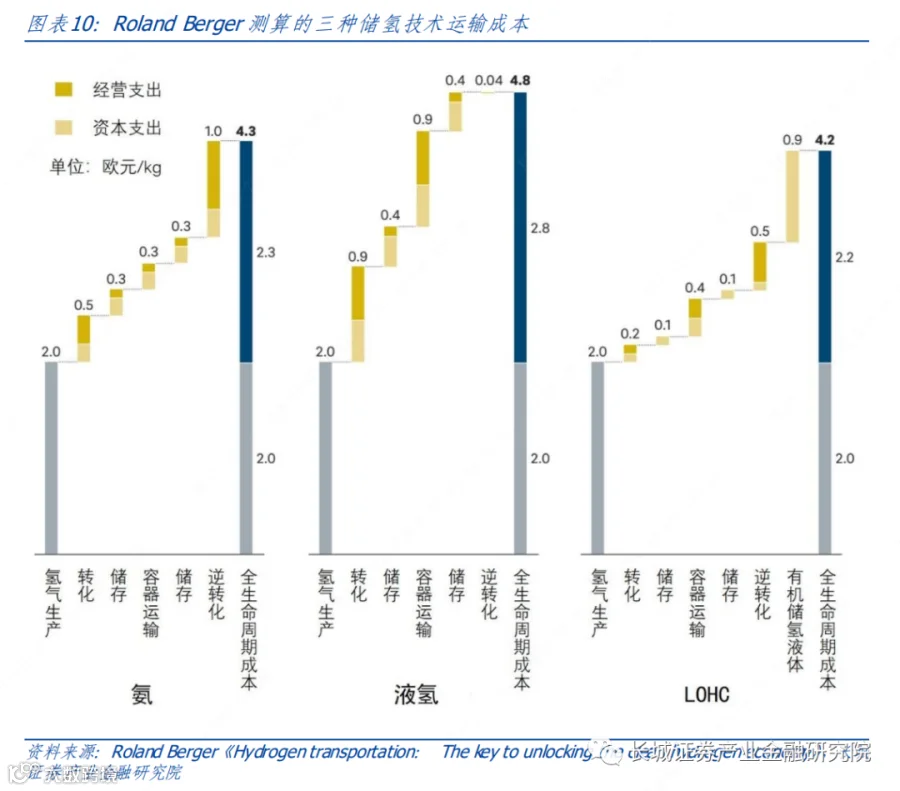

咨询机构 Roland Berger 构建一个运输距离 12000 公里、每天氢运输能力 100 吨的测算模型,比较了三种运输方式的各环节成本。该模型假设所有承运人的氢气生产成本均为2.0 欧元/公斤。在运输环节,氨和 LOHC 在氢气运输方面具有非常相似的总船运成本。两者都在每公斤氢气 2.2 至 2.3 欧元的范围内,是成本最低的选择。就氨而言,再转化(将其裂解得到氢气)占其总成本的三分之一以上。这表明,相较于用作为氢的运输载体,清洁氨对那些当前还使用天然气合成氨作为化学原料的行业可能更有吸引力。对于有机液体储氢,其储存和运输氢气所需的大量有机储氢材料增加了其资本支出。而当前通过液氢运输会更贵一些,其总船运成本为 2.8 欧元/公斤。主要的促成因素是由于船上和现场的储存时间长、液化所需的大量能源以及与其他运营商相比相对资本密集型的大型液化工厂和其他基础设施而导致的汽化。氢气运输的总船运成本加上生产成本,就构成了氢气总的到岸成本。该模型预测到 2025 年,在欧洲进行大规模氢跨海贸易的到岸成本可以达到 4.2 至 4.8 欧元/公斤。从成本角度看,低温液化路线稍逊于氨和 LOHC。

从技术角度来看,则是低温液化更适合海上风电制氢场景。三种储运方式,在海上制氢后都需要配置转化设备,其相关设备均要放置在海上平台上。就现有技术来看,海上油气平台发展最为成熟,可在其基础上定制优化。其中最适合海上风电制氢场景的,是自升式平台。其优点主要是结构简单、所需钢材少、造价低、定位能力强、作业稳定性好、能适应大陆架各种不同的海况和不同的海底地质条件。其缺点是桩腿长度有限,使它的工作水深受到限制,大部分自升式平台的工作水深在 120 m 以内。而 120m 已能够满足绝大部分海上风电制氢场景的需求。

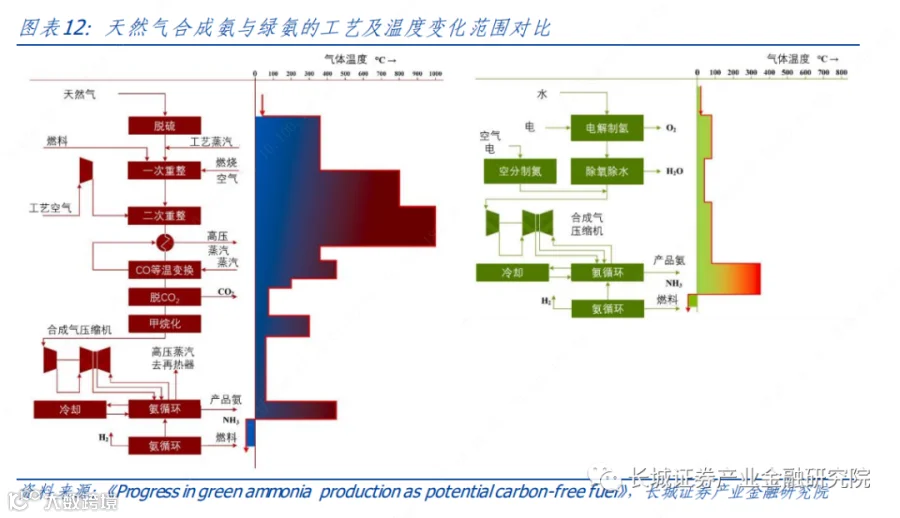

然而海上平台空间非常有限,对于合成氨路线,需要在平台配置制氮设备,和合成氨相关工艺设备,对平台空间要求较高。此外,当前合成氨工艺均基于煤或天然气制氢路线,大规模可再生能源电解水制氢合成氨的设计与运行依然存在诸多挑战,需要在合成氨工艺柔性优化与调控、大规模电解水制氢平稳运行、制氢负荷参与电网调控和全系统技术经济性等方面展开研究。事实上,对于绿氨工艺而言,还需要结合合成氨节能降耗、技术经济的角度对反应器内部的空速流场和催化剂性能进行综合分析,优化反应器结构及催化剂相关的工艺参数。

而 LOHC 技术若要实现大规模生产,则需要在平台储存大量储氢有机材料以保障持续生产。而且,由于海运周期长,需要有持续稳定的储氢有机材料供应才能满足项目长期稳定生产的需要。

相比之下,氢的低温液化,其所需的水、电、气等公用设施均可与电解制氢环节共用,可显著降低海上平台的投资,和系统复杂度。

由于氢气是一种永久气体,为了液化氢气,应将其冷却至临界温度(-240°C),然后将其储存在低于沸点(-253°C,1atm)的真空绝缘容器中。通过低温冷却,氢气的体积减少至标准状态的 1/848,从而显着提高了储氢效率。氢液化被认为是一项成熟的技术,尽管人们仍在进行一些改进,特别是进一步降低能源消耗。目前全球液氢产量约为 355吨/天,最大的液化厂产量高达 34 吨/天。根据装置规模,其氢液化单位能耗从10~20kWh/kgH2不等,液化规模越大,能耗相对更低。

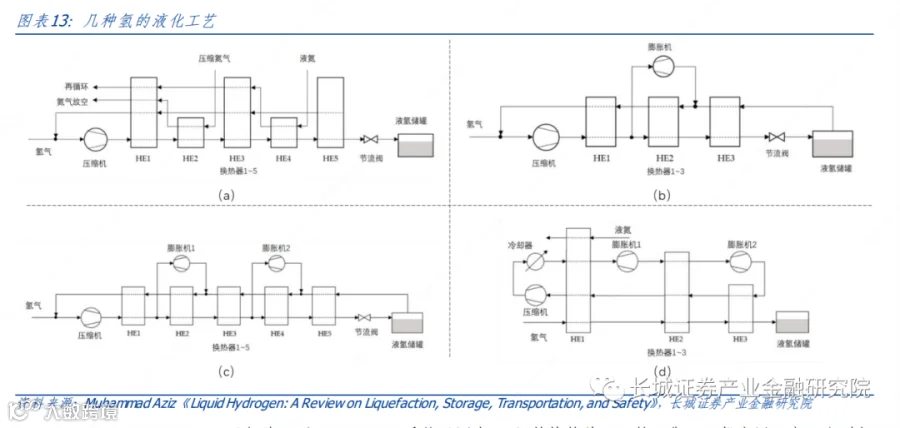

1898 年,詹姆斯·杜瓦(James Dewar)爵士在苏格兰使用容量为 0.24L/h 的小型液化装置首次液化氢气,几年后,在实验室规模的液化系统中测试了预冷的汉普森-林德循环。杜瓦瓶最初将气态氢加压至 18MPa,然后使用二氧化碳和液态空气预冷至-250°C。该液化系统与目前空气液化所采用的汉普森-林德循环相似。1900 年左右其他几种氢液化工艺被研发了出来,包括克劳德液化工艺、预冷克劳德液化工艺和氦制冷氢液化工艺。1957年,为了满足化学和航空航天工业的需求,更大规模的氢气液化装置被研发出来,该装置采用带预冷的克劳德工艺。在该系统中,氢气最初使用液氮预冷却至约-193°C 的温度,然后使用氢气循环制冷直至形成液氢。

预冷型 Linde-Hampson 系统(图表 7a)结构简单、运转可靠,一般应用于中、小型氢液化装置。Claude 系统(图表 7b)则不主要依靠 J-T 节流温降,而是通过气流对膨胀机做功而实现转移。如果 Claude 循环有液氮预冷(一般在 HE1),则系统的性能会有所提高。液氮预冷的Claude系统其㶲效率比液氮预冷的Linde–Hampson 系统高50%~70%。其热力完善度为 50%~75%远高于预冷型 Linde-Hampson 系统,可用于大规模的液氢生产。Collins(图表 7c)循环作为一种改进 Claude 循环,最早被发明用于氦的液化。其在 Claude 循环基础上增加了一级膨胀机和 2 级换热器,进一步提高了效率。氦 Brayton循环(图表 7d)也是一种改进的 Claude 系统,包括氢液化流程和氦制冷循环两部分。在这一过程中氦气并不液化,但达到比液氢更低的温度。在氢液化流程中被压缩的氢气经液氮预冷后,在热交换器内被冷氦气冷凝为液体。近些年其常被法液空等企业用于中型的氢液化装置,该系统氢的工作压力相对较低,避免了操作高压氢的危险比较安全可靠。此外减小了压缩机的尺寸,减小了管壁厚度。

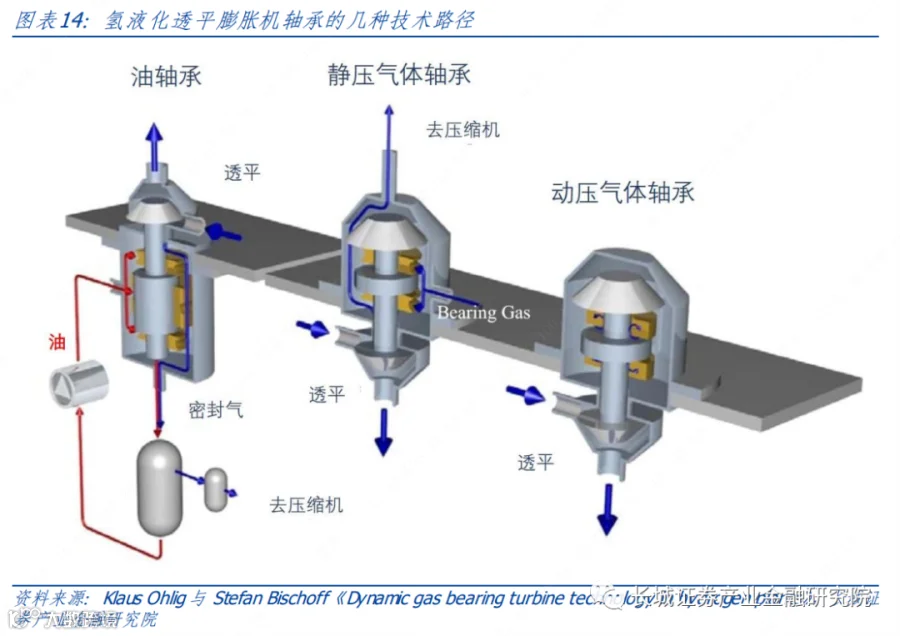

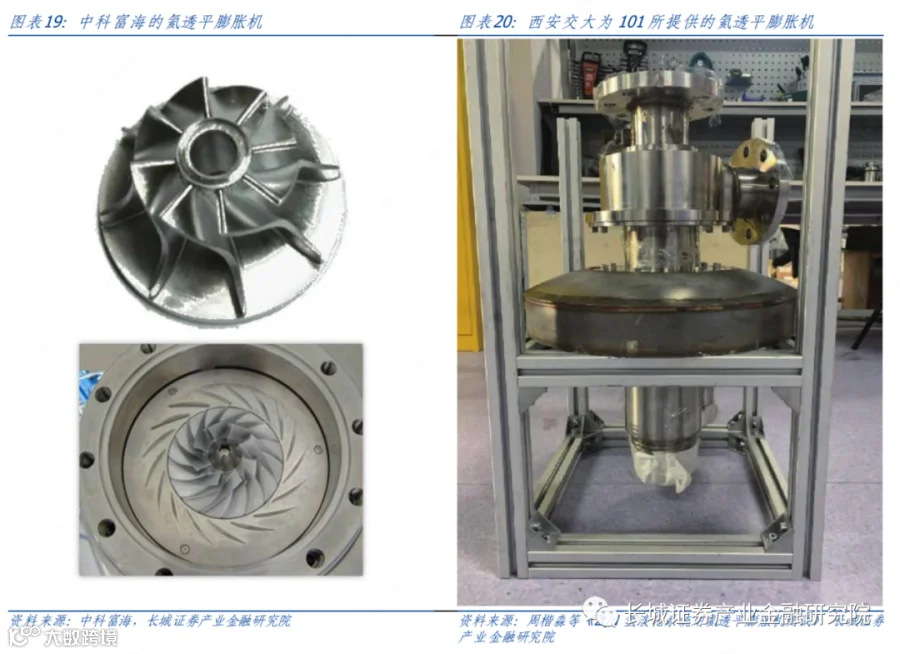

氢气液化装置设计制造,有一系列关键技术,包括系统的工艺流程设计、透平膨胀机的设计及制造、低漏率低温阀门、低漏率板翅式换热器设计制造、高效正仲氢转化技术、高效氢气压缩机及滤油系统、系统集成制造工艺以及自动控制及氢检测安全系统等。其中决定氢液化器性能的核心,则是透平膨胀机的设计制造。对于带有透平膨胀机的低温系统,其透平有三种主流技术路径:

1)油轴承透平机(OBT)配备了一个供油系统,为径向轴承、止推轴承以及制动系统供油。为了避免把油携带到工艺气体中,一股气体被从膨胀的工艺气流中取出用于轴系密封,从而导致膨胀机效率的持续轻微损失。尽管几十年来在各种氦和氢应用中得到了充分的实证,OBT 仍因需要运行供油系统而显得复杂、昂贵且难以操作。一个操作错误就可能会导致油被带入到工艺气体系统中,然后就需要精细且耗费大量时间来清洁整个系统。

2)静压气体轴承透平机需要来自高压工艺气流的气体来建立径向和止推轴承的承载能力。从轴承中的较热气体到冷工艺气体的微小但不可避免的热传导导致透平效率的损失,该损失随着工艺气体温度的降低而增加。即静压气体轴承透平机对低温系统冷端的效率降低特别敏感。此外,系统还需要配置高压储气罐,以确保透平在紧急停车时安全停机。

3)动压气体轴承透平机通过动压效应获得承载能力,即轴承壳内微小间隙中的闭环循环气流通过收敛间隙产生的压力升高,进而产生作用于转子的承载力。该气流不会影响工艺气流。即使在紧急停机的情况下,也能保持推力,从而保证透平能够实现不依赖外界保障的本质安全停机。

油轴承透平膨胀机被广泛的应用于 20 世纪的大型氢液化装置中。然而,油系统在高效、紧凑的设计、高可靠性、故障保护运行功能及免维护操作等方面的不足,使得气体轴承透平膨胀机逐步替代油轴承,成为当前氢液化装置的主流。

氢液化装置的设计、研发和制造已有数十年历史,技术已相当成熟,产业发展的主要方向还是提高单系统的处理规模,降低单位质量氢液化的能耗以及降低整个工艺的建设与维护成本。

国际上氢液化系统提供商以林德和法液空为代表。林德低温工程公司(Linde Kryotechnik)在氢液化装置领域具有数十年的经验,开发了液化能力从每小时 150L 至 20,000L(0.25TPD~34TPD)的系列氢液化系统。其透平膨胀机采用动压气体轴承技术,并已出口到日本等地。其中液化能力小于每小时 1000L 的设备采用氦制冷循环和氦透平膨胀机,液化能力大于每小时 1000L 的设备采用氢 Claude 循环和氢动压气体轴承透平膨胀机。法液空研发了 HYLIAL 系列氦循环氢液化器,其液化能力可达到每小时 500L 至 1500L。我国海南文昌卫星发射场和四川西昌卫星发射场就采用了其氢液化器产品。其透平膨胀机采用静压气体轴承技术。

虽然氢液化技术已相当成熟,但受制于高速透平膨胀机研发加工的难度和需求的缺乏,其完全国产化在近两年才得以真正实现,特别是以北京中科富海为代表。以中科院理化技术研究所在大型低温装置集成和透平膨胀机集成等领域积累的技术为基础,自 2016 年成立以来,中科富海在国内首次成功集成系列化 40L/h~300L/h氦液化装置产品、2K-20K 千瓦级氦制冷机系列化产品,并已成功实现工程应用。其以此为基础开发了 1.5-5TPD(吨每天,下同)大型氢液化装置系列产品,并承接了国家科技部可再生能源与氢能技术专项中 5TPD 氢液化装置的研发,其 1.5TPD氢液化装置成功出口到加拿大。

在 5TPD 以下的氢液化系统中,中科富海采用了氦循环制冷的氢液化工艺,其透平膨胀机均为静压气体轴承的氦透平膨胀机。中科富海的透平膨胀机依托其控股股东中科院理化技术研究所,合作设计生产。

目前液氢跨海运输已有示范。2022 年 2 月 25 日,川崎重工宣布世界上第一艘液氢运输船 Suiso Frontier 带着来自澳大利亚氢气成功运抵日本。Suiso Frontier 由日本川崎重工建造,属于氢能供应链试点项目(HESC)的组成部分,是日本和澳大利亚联合开展的氢项目。项目合作伙伴包括川崎重工、电力开发株式会社、岩谷株式会社、丸红株式会社、AGL Energy 和住友商事株式会社。壳牌、ENEOS Corporation 和 Kawasaki Kisen Kaisha, Ltd. (K-Line) 也参与了该项目的日本部分。Suiso Frontier 在 2021 年 12 月正式离开日本,并于 2022 年 1 月 20 日抵达澳大利亚,经过了约一周时间的液氢装载后启航返回日本,并于 2 月 25 日抵达神户港。

液氢储存容器对于我国目前已不存在瓶颈,中集安瑞科是较早发力液氢储运领域的装备制造商之一,其子公司张家港中集圣达因低温装备有限公司早在 2013 年成功为海南文昌交付 300m³液氢贮罐,并承担了国内首套民用 100 m³液氢贮罐的研制工作。而用于远洋运输的液氢运输船,还需要国内船舶制造企业,基于 LNG 运输船的研发制造经验和市场需求,与液氢容器厂家合作开发。

海上风电制氢液化后外送,与传统海上风电制氢的技术方案区别主要在两点:1)海上制氢平台需要额外的空间放置氢液化装置,并提高公用设施容量;2)不再需要建设海底氢气输送管道。目前,我国液氢产业链各环节已基本实现国产化,随着海上风电制氢的发展,液氢产业或将进入高速发展期。同时,随着国内库布其、乌兰布和等风光大基地的建设,绿电消纳成为重要环节,绿电制氢和氢液化技术也成为绿电外送的重要潜在手段。

然而,将氢液化装置放置在海上平台上,也给氢液化技术带来了挑战:

1)当前大型氢液化装置都需要空分的副产品液氮用于预冷,来降低液化装置能耗,海上平台难以获得液氮或配置空分装置,需要采用其他可自循环的预冷技术,例如混合工质预冷,以实现氢液化装置的稳定运行。

2)风力发电具有波动性,而现有大型氢液化装置均按稳定供电条件设计,需要根据波动性电源,采取优化装置工艺,配置连锁保护等措施,保障液化装置的安全稳定运行,必要时,还需配备储能系统。

3)海上高湿度、高盐分的运行工况对设备腐蚀性较大,需针对海上运行条件对设备进行防腐耐候处理。海上波浪带来的震动和潜在极端天气的风险也对系统或平台的抗震抗风浪性能提出了较高要求。

文章转载于【长城证券产业金融研究院】,图片、内容归原作者所有,非商业用途,仅作为科普传播素材。如有侵权请系:Jo0729,承诺三天内删除。