近期液氩市场交投积极性提升,下游相关行业需求向好。截止2023年10月12日中国液均价在1106元/吨,环比上周增长5.46%,同去年同期增长12.9%

需求方面:光伏组件订单加速交货,硅片需求旺盛,下周西北、西南地区光伏产业或将迎来新一轮采购。综合来看,液氩下游产品市场稳中有升,尤其光伏市场成交有所好转,短期内对液氩采购量有所支撑。液氩市场整体交投氛围向好,利好液氩价格窄幅上调。

供应方面:国庆小长假结束后,空分装置开工负荷整体变动不大,且物流恢复正常,厂家积极排货、出货。目前整体液氩库容降低,出货压力缓解,截止至2023年10月12日,隆众资讯调研中国232家气体厂家全国液氩库容率均值为49.00%,环比上周降低1.72%。

数据来源:隆众资讯

数据来源:隆众资讯

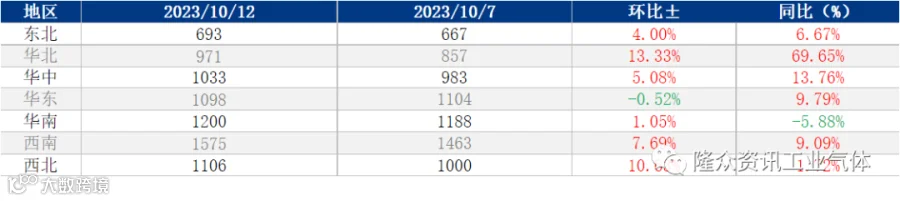

据隆众资讯统计,节后七个大区中,有六个大区市场价格有明显上涨,其中华北、西北、西南、华中等地涨幅较高。

西北地区涨幅至10.63%,主要受节后物流运输限制结束影响,终端需求向好,支撑价格窄幅上涨。西南地区涨幅至7.69%,主要受本地货源有限,且 光伏企业节后积极补货影响,支持市场价格上行,价格涨至1500-1800元/吨。

华中地区涨幅至5.08%,厂家积极出货,市场多看涨情绪。华南地区涨幅至1.05%,主要受整体供应量不及需求量所影响,利好价格上涨。华东地区跌幅至-0.52%,主要受部分厂家检修结束影响,供应有所缓解,区内高位成交价格重心下移。

华北地区涨幅波动最大,环比上周价格上涨13.33%。京津冀地区国庆期间价格偏低,节后受周边高价影响,本地价格开始回调,加之部分厂家有检修情况,供应面稍显紧张,另外需求面也稍有好转,利好液氩价格推涨;内蒙地区主要受光伏厂家新投产采购液氩影响,需求好转,支撑价格上涨;山西地区跨区域资源流通理想,成交氛围好转,高价徘徊。截至10月12日,京津地区液氩价格至770-850元/吨;内蒙古液氩主流价至1200-1350元/吨;山西液氩价格至1000-1050元/吨,价格窄幅上调。

客户心态调研:隆众资讯对国内50家上游企业、20余家贸易商企业以及10家下游企业进行调研,结合当前市场供需情况来看,液氩市场上下游厂家对短期液氩市场看多人数占总数的38%相较节前上涨九个百分点;市场看稳人数占总数的30%;看空人数占32%。

国庆过后,物流恢复正常,在北方供暖季即将来临下,整体供应或将有一定程度减少。

需求而言,下游多晶硅市场供应不及预期,大厂已陆续签单至国庆后,散单价格有望继续推高,且硅料整体价格在N型及高品质致密料带动下,整体价格仍有上涨动力。在西南、西北等地光伏企业积极生产下,或将带动液氩整体需求。

综合来看,后市供应面或将相对稳定,需求面光伏等下游行业或有支撑,且现阶段厂家库存中位偏下,市场看涨情绪增加下,市场或有进一步上涨可能。

文章转载于【隆众资讯工业气体】,图片、内容归原作者所有,非商业用途,仅作为科普传播素材。如有侵权请系:Jo0729,承诺三天内删除。