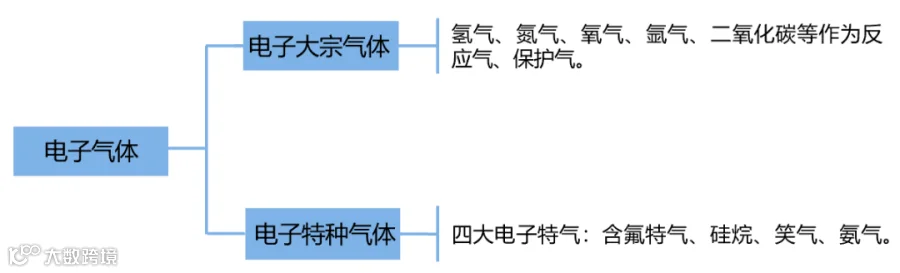

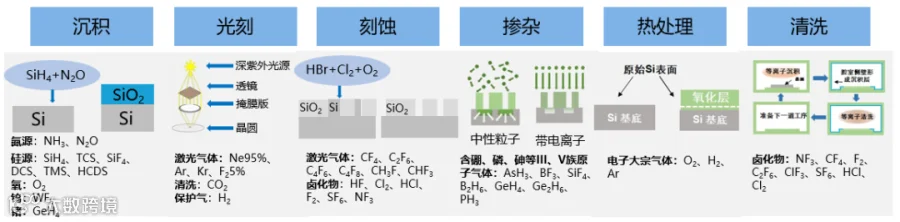

电子气体是集成电路、显示面板、太阳能电池等半导体制造行业不可或缺的原材料,广泛应用于离子注入、刻蚀、气相沉积、掺杂等环节,对于器件的最终良率和可靠性非常重要。电子特气是电子气体的一个重要分支,是半导体制造的血液。电子特气品种多样,种类超过300种,其中集成电路制造所需电子特气超过80种;同时电子特气的纯度要求高,通常需要达到6N以上。目前中国仅能生产约20%品种的半导体用特气,且主要集中在清洗、蚀刻、光刻等工艺环节,对掺杂、沉积等工艺的特种气体仅有小部分品种取得突破。

电子特气有四类需求规模较大的气体,主要是含氟电子气、氨气、硅烷和笑气,这四类气体应用领域较广,使用量较大。

硅烷即硅与氢的化合物,是一系列化合物的总称,包括甲硅烷(SiH4)、乙硅烷(Si2H6)和一些更高级的硅氢化合物,通式为SinH2n+2。目前应用最多的是甲硅烷,一般把甲硅烷简称做硅烷。

硅烷作为一种提供硅组分的气体源,因其高纯度和能实现精细控制的优势,已成为其他众多硅源无法取代的重要特种气体。硅烷被广泛应用于集成电路、显示面板、光伏电池的制造,并且是迄今世界上唯一大规模生产粒状高纯度硅的中间产物。另外,随着新能源汽车硅碳负极规模化应用、碳化硅粉等下游需求的快速拉动,硅烷产业将迎来较大发展机遇。

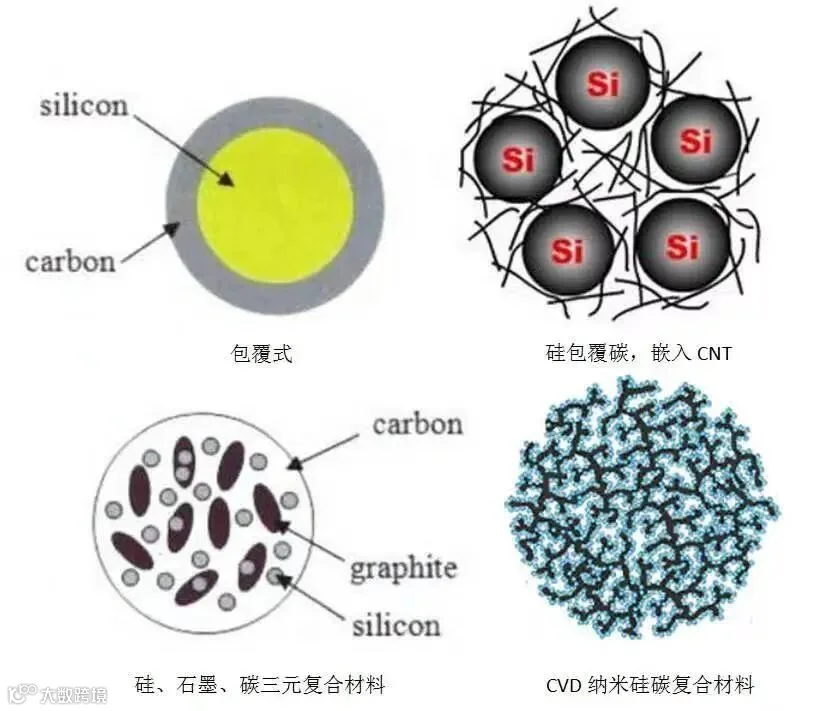

纳米硅混合碳基材料可以提升硅基负极的性能。纳米尺寸的硅颗粒可以在提升首次库仑效率和循环稳定性的同时释放部分硅负极脱嵌锂过程中产生的应力,抑制裂纹的产生。纳米硅粉可由硅烷经过化学气相沉积方法制取,该方法优点是生产出的硅粉粒径比机械研磨法小,纯度更高。

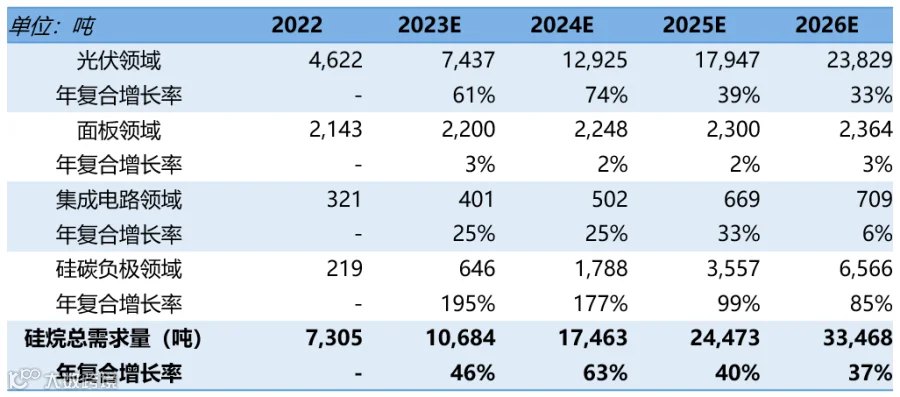

根据安芯投资测算,国内硅烷电子特气行业需求预计将从2022年的7305吨增长到2026年的3.3万吨,主要需求增长预计将来自光伏和硅碳负极领域。

电子特气对技术要求很高,对于气源及其供应系统有着苛刻的要求,属于典型的技术密集型行业。行业壁垒主要体现在六方面:技术壁垒、认证壁垒、资质壁垒、市场壁垒、人才壁垒、资金壁垒。

1、技术壁垒

特种气体在其生产过程中涉及合成、纯化、混合气配制、充装、分析检测、气瓶处理等多项工艺技术,以及客户对纯度、精度等的高要求,对行业的拟进入者形成了较高的技术壁垒。

2、认证壁垒

特种气体的产品质量对下游产业的正常生产影响巨大,所以对精密化程度非常高的下游产业客户而言,对气体供应商的选择极为审慎、严格。

3、资质壁垒

工业气体属于危险化学品,其生产、储存、运输、销售等环节均需通过严格的资质认证。

资质审核过程严格,企业的生产环境、工艺、设备等要素需要接受多维度多层次的资质审核,生产、管理人员均需取得个人资质。

4、市场壁垒

气体行业的下游绝大部分客户是专业生产厂家,并非终端消费产品,因此难以通过常规营销手段在短期内建立市场品牌。

下游客户对气体产品的质量、品牌和服务的认同需要长期的基础。

5、人才壁垒

电子特气的生产技术具有很强的应用性和专业性,生产过程中危险性较高,新进人员需要在生产和研发实践中进行多年的学习和锻炼,才能胜任技术研发工作。

6、资金壁垒

工业气体行业生产设施要求较大规模的固定资产投入,同时需要采用大量精密监测和控制设备。气体供应商需要有专业的运输设备和特种运输车辆,并对运输的全过程等进行跟踪监测和严格控制,由此带来的运输及监控设备投入也比较大。

电子特气是比较重要的半导体材料,行业壁垒高,行业生态较为健康,未来增长确定性较强,可选择国内成熟龙头进行布局。

硅烷是电子特气中需求量较大的品种,在面板、光伏、集成电路、新能源等行业广泛应用,随着光伏、新能源汽车硅碳负极规模化应用、碳化硅粉等下游需求的快速拉动,硅烷将迎来较大发展机遇。

文章转载于《上科大科技发展》,非商业用途,仅作为科普传播素材。如有侵权请系:Jo0729,承诺三天内删除。