“ 本文将介绍电子特气这一高科技产业中不可或缺的关键要素,阐述其在半导体制造、微电子行业和其他领域的重要应用。文章将探讨电子特气的分类、技术路线、应用场景以及市场前景等方面。”

一、行业简介

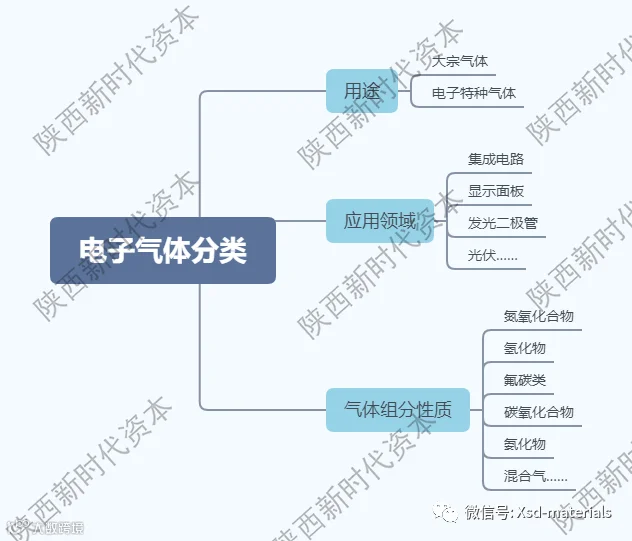

电子工业生产中使用的气体在广义上被称为“电子气体”,是十分重要的工业生产原材料之一。狭义的“电子气体”特指半导体行业所使用的特种气体。根据《战略性新兴产业分类(2018)》,电子气体可分为了电子特种气体(电子特气)和电子大宗气体,电子气体已经成为现代工业不可或缺的基础原料。随着中国经济的快速发展,电子气体作为基础产业,在国民经济中的重要性日益突出。

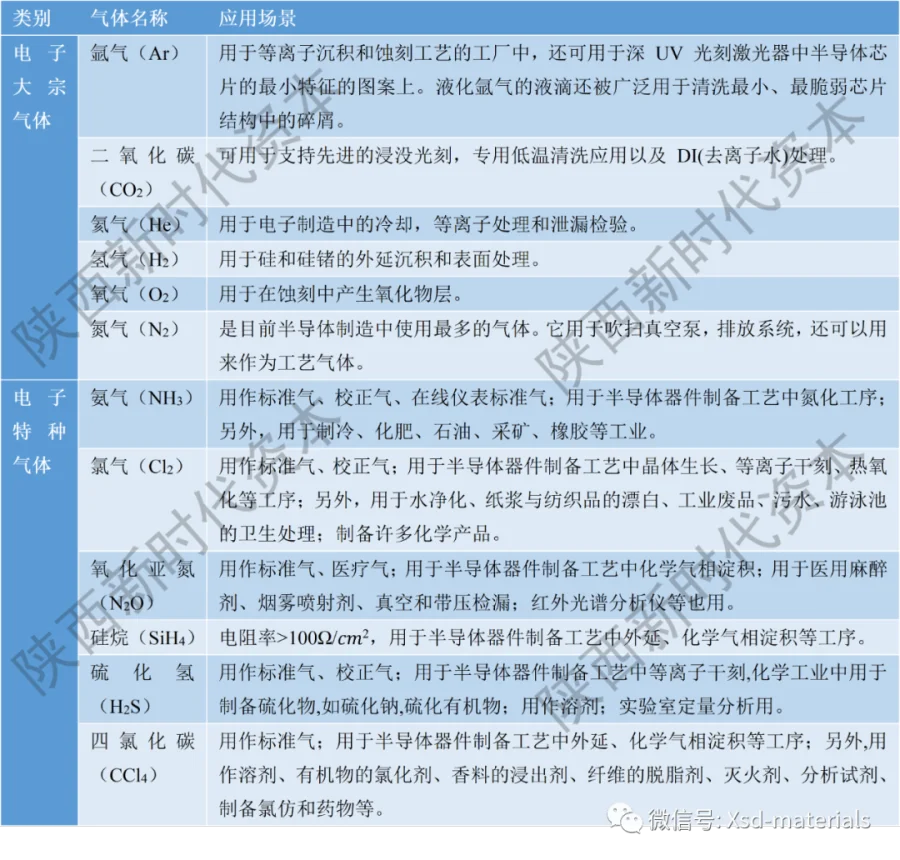

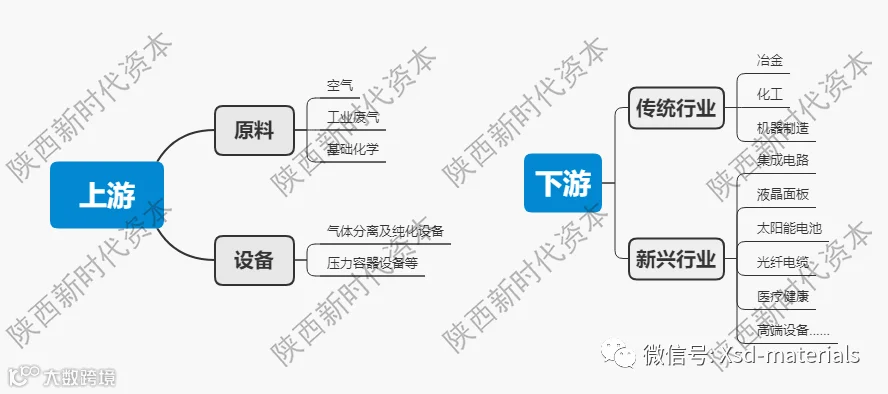

电子大宗气体是满足半导体制造要求的高纯度和超高纯度气体,主要包括氢气、氮气、氧气、氩气、二氧化碳等。电子大宗气体在半导体制造过程中用量大且覆盖85%以上的环节,可被用作环境气、保护气,载气。拥有大规模用气需求的制造工厂通常与气体供应商合作建设大宗气体气站,气体供应商可通过现场制气装置制取电子大宗气体并通过管道供应,制取过程中电力成本占80%,主要原材料为空气。

电子特种气体是用于生产半导体、液晶、太阳能电池等各种电子产品时使用的特殊高纯气体(6N)。在生产工艺方面,电子特气会参与到离子注入、刻蚀、气相沉积、掺杂等流程中;下游应用方面,电子特气涵盖半导体、化工、医疗、环保和高端装备制造等领域。

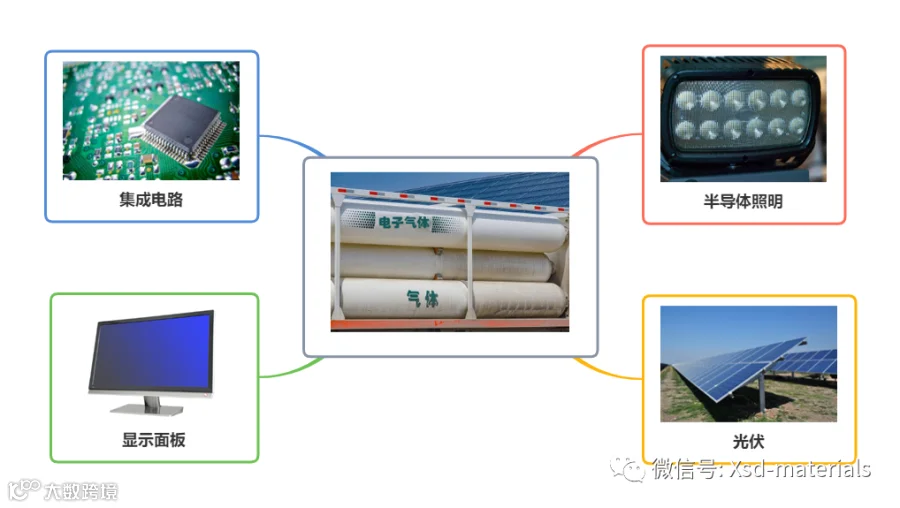

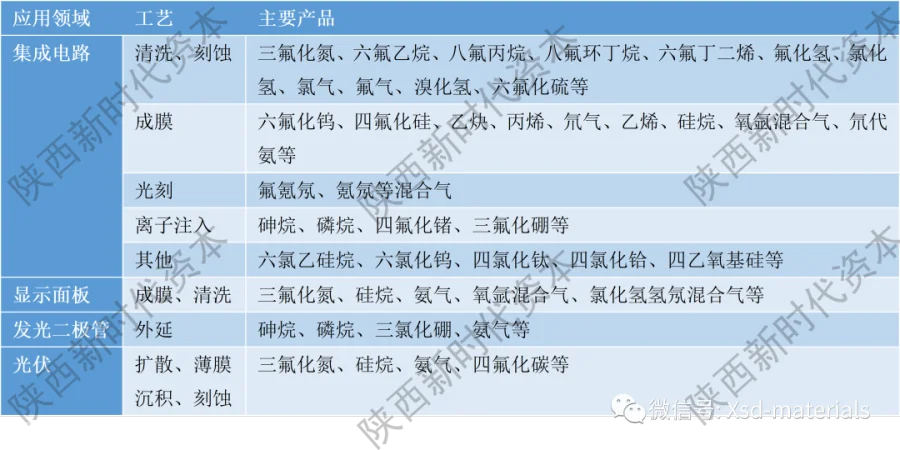

电子气体的应用领域通常包括,集成电路、显示面板、光伏等,不同种类的气体在各个应用领域发挥不同的作用。

在下游各细分领域中,电子特气所占成本的比例也不同。在液晶面板领域,电子特气占电子气体总成本的30%-40%,远小于电子大宗气体60%-70%;集成电路方面,二者的成本占比基本持平;从LED和光伏来看,电子大宗气体占电子气体总成本的40%-50%,略低于电子特气的成本占比50%-60%;在光纤通信领域,电子特气的成本占比相对更高,约为60%。

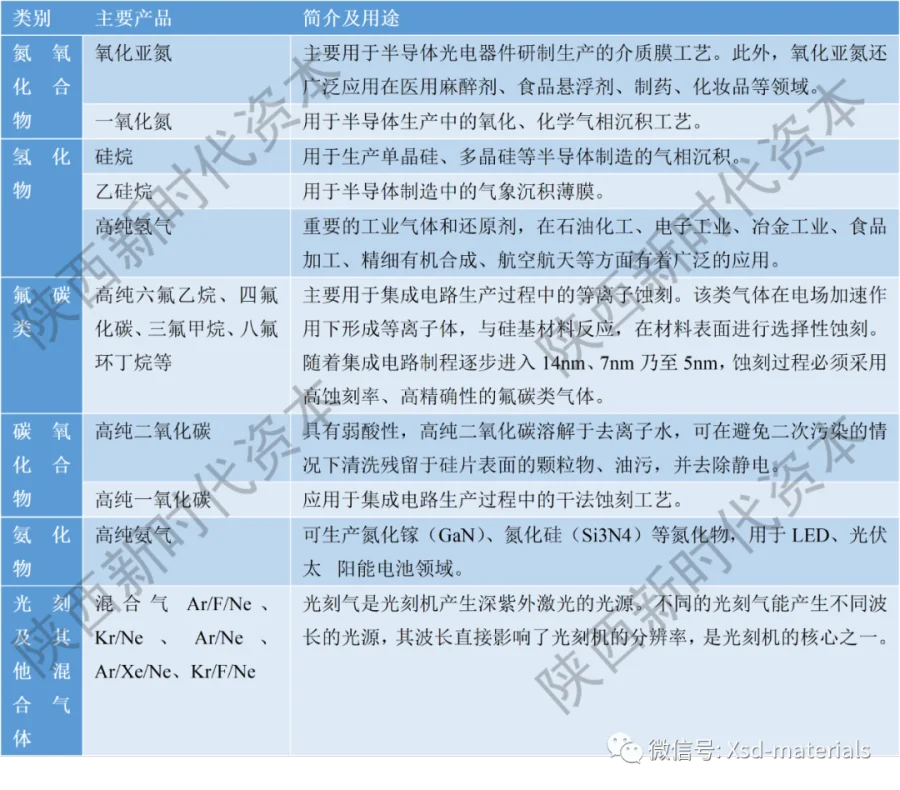

工业应用中,按照气体组分的性质,可将电子气体分为氮氧化合物、氢化物、氟碳类、碳氧化合物、氨化物以及各种混合气等。

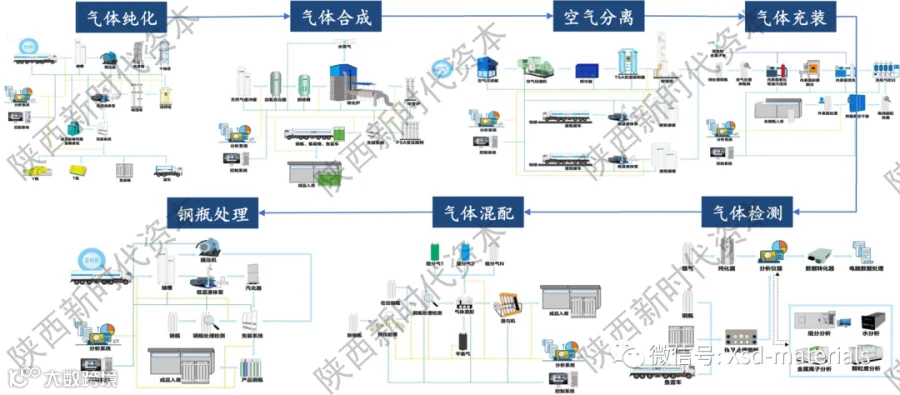

电子特气的主要生产工序包括气体合成、纯化、混合气配制、充装、分析检测、气瓶处理等多项工艺技术。

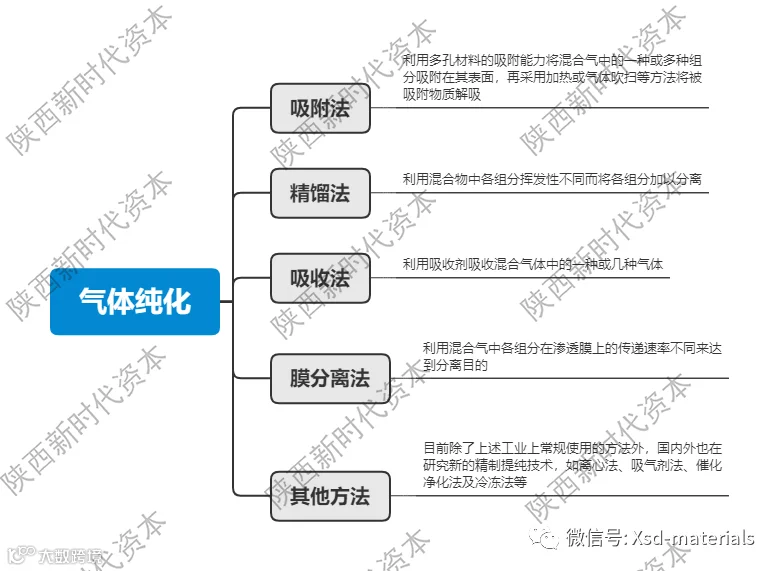

气体纯化工艺是将经检验合格的原料充入原料储罐存储,然后经计量、增压器增压,依次送入洗涤塔、干燥塔、吸附塔除去颗粒物、酸性气体、水分等杂质,从吸附塔出来的气体再进入精馏塔,在精馏塔中除去轻/重组分杂质、金属离子得到高纯产品。高纯产品经低温液体泵送入充装系统,在充装系统中分别充入罐车、集装格和钢瓶中,经成品检验合格后成品入库。

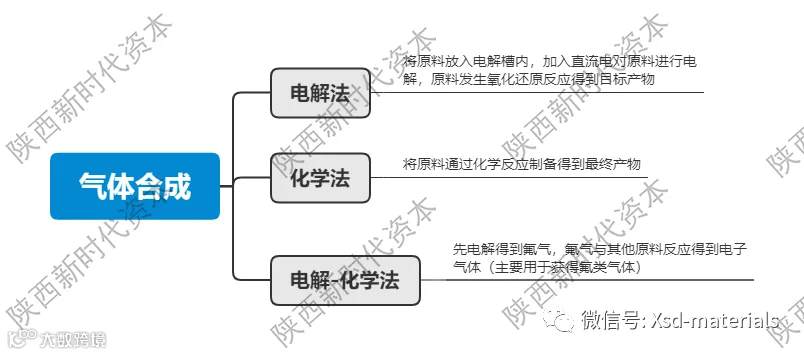

气体合成工艺(以高纯氢为例)的具体过程是:天然气经缓冲罐、调压预热后依次进入加氢反应器和脱硫槽,将硫醇、二硫醚、噻吩、羟基硫和二硫化碳中的硫转化成硫化氢后脱除。脱硫后的天然气进入转化炉与水蒸气反应制取氢气。反应后气体进入中变炉,在中变炉中一氧化碳和水反应生成氢气和二氧化碳,变换后气体进入PSA变压吸附装置,经分子筛选择性吸附去除杂质后得到高纯氢气。高纯氢气在充装系统中分别充入鱼雷车、集装格和钢瓶中,经成品检验合格后成品入库。

空气分离工艺是将空气经过滤器和预冷器除去颗粒物和部分酸性杂质,然后进入TSA变温吸附器,选择性吸附后除去烃类、酸性气体、水分等杂质后进入精馏塔进行精馏,氧和氮完成分离后,液氧和液氮分别进入产品储罐,储罐内液体经低温液体泵充入罐车,由地磅称重计量后发送客户端。

然后通过气体充装工艺,将经检验合格的原料充入原料储罐。气体充装分为两种类型:若原料为低温液体,经低温泵进入汽化器气化后进入充装系统;若原料为气体,则经膜压机增压后进入充装系统;产品钢瓶连接在充装系统的阀门上,通过压力或重量的控制完成钢瓶充装,经成品检验合格后成品入库。

气体检测工艺则是将充装后的钢瓶、集装格或鱼雷车接入样品处理面板,进行置换处理待分析;载气(多种分析仪器的辅助系统)经纯化后引入分析仪器,分析仪器稳定后批量检测来自面板的气体,进行钢瓶气的成品分析,分析结果经过电脑数据处理软件处理后得到成品的检测数据。气体检测用的分析仪器主要有组分分析、水分分析、金属离子分析、颗粒度分析等四大类仪器。

客户对特殊气体成分有不同的要求,就需要气体混配工艺。新钢瓶经钝化处理后,进行钢瓶检测,检测合格后将钢瓶接入混配装置,在混配装置中充入单种或多种组分气、平衡气,根据客户需求调节各组分气及平衡气的比例进行配气,充气完成后将钢瓶放置到混匀机上将气体混匀,经成品检验合格后成品入库。

气体用完后还需要经过钢瓶处理工艺(以40L钢瓶为例)。待处理钢瓶分类接入钢瓶余气处理系统,置换处理后将钢瓶阀门卸下;钢瓶依次经内表面清洗及抛光后钢瓶中的水分使用热氮气吹扫,吹扫后装瓶阀、检漏,合格后将钢瓶放入烘箱进行真空干燥。经干燥的钢瓶做水分含量的检测,检测合格后将钢瓶从烘箱中移出,进行外表面处理和检查,检查合格后钢瓶登记入库。

电子特气的技术难点主要在于高纯度和配方两个方面。首先,电子特气的纯度控制是关键,需要严格控制原料、纯化方法、配方工艺、容器、生产设备、环境控制、测试和运输设备等各个环节,以达到超高洁净度和超低杂质含量的要求。随着电子特气的纯度越来越高,对分析检测方法和仪器也提出了更高的要求。其次,电子特气配方的研发也是一大难点,不同的原料和配方是混合气体的核心要素,需要建立在单一特气超净高纯的基础上,通过各类不同的复配工艺来达到如蚀刻、掺杂等不同的效果。为了保证气体的纯度和质量,生产厂家需要具备较高的气体分析检测技术和防止气体被污染的能力,涉及多项复杂的工艺和技术。

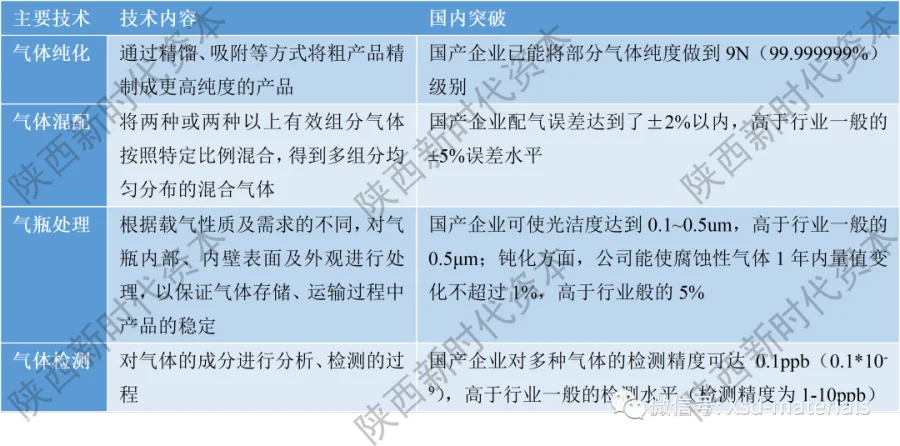

国产企业已在气体纯化、混配、处理、检测四个主要核心工艺实现突破

国内电子特种气体企业整体发展时间较短,在产品种类、工艺水平、综合服务能力等方面依然与国际巨头有差距,而且这种差距很难在短期打破,需要一定时间的迭代试错。目前国内的电子气体相关技术更多还在解决“能用”的问题,部分涉及到“好用”层面的关键技术,依然存在“卡脖子”的现象。其中包括大宗气体提纯净化的生产技术、特种气体保供的生产技术等,这些则需要技术积累与沉淀才能实现产业链“补短板”的最终目标。我国企业多年来不断积极研发,目前已取得一系列技术性突破,大部分电子特气已完成国产化替代,但是一些产品尚未被验证和应用。

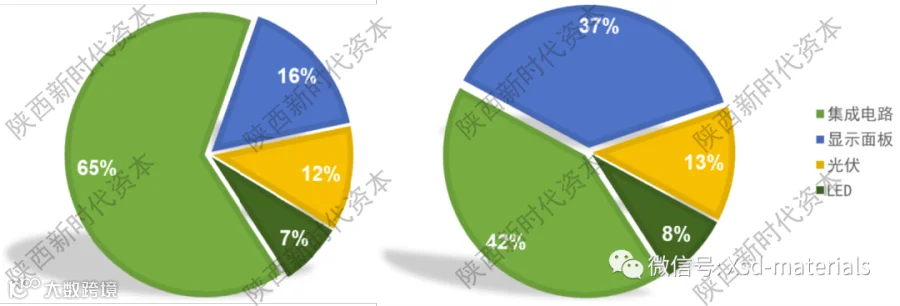

从全球来看,电子特种气体应用于集成电路行业的需求占市场总需求的65%,应用于显示面板行业的需求占市场总需求的16%。从我国来看,电子特种气体应用于集成电路行业的需求占市场总需求的42%,应用于显示面板行业的需求占市场总需求的37%。我国集成电路行业电子特种气体的需求相对较低,主要原因为我国的集成电路产业技术水平和产业规模与世界先进国家和地区还存在一定差距,而显示面板产业经过多年持续发展,我国已成为全球最大的产业基地。

电子特气是晶圆制造中第二大耗材,占原材料成本的15%。晶圆制作过程复杂,步骤多样,需要用到多种材料,包括硅片、电子特气、光刻胶、靶材等,其中电子特气作为晶圆制造的核心材料,被广泛应用于清洗、蚀刻、成膜、掺杂等过程。根据亿渡数据,电子特气是晶圆制造过程中第二大耗材,其成本占比达到15%,仅次于硅片和硅基材料。据统计,一个月产量5万片的8英寸晶圆厂一年要用的电子特气数量有56种,金额约为5000万元。

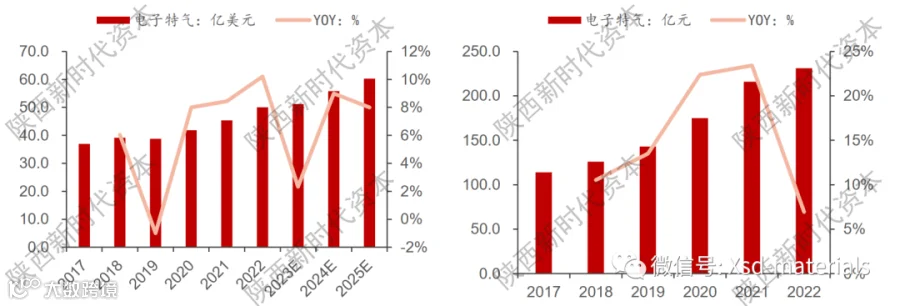

2022年全球电子特气市场规模为50.01亿美元,同比增长10.20%,创下历史新高。预计到2025年,全球电子特气市场规模将达到60.23亿美元,2022-2025年均增速为6.39%,行业规模持续增长,未来空间广阔。从国内电子特气市场来看,根据中国半导体工业协会的数据,2022年我国电子特气市场规模为231亿元,同比增长6.94%。未来随着全球半导体产业链不断向国内转移,将显著拉动我国电子特气需求,也将进一步加速电子特气国产化进程。

资料来源:TECHCET,中国半导体工业协会,智研咨询,华安证券研究所

由于电子特种气体具有较高的行业壁垒,所以导致全球电子特气行业市场集中较高,主要由海外主导,全球气体行业形成了德国林德集团、法国液化空气集团、日本大阳日酸、美国空气化工产品公司四家巨头公司垄断的行业格局,总共占据全球七成以上的市场份额。

在国际政治经济环境复杂多变、贸易摩擦不断升级的背景下,半导体行业自主可控的国产化替代发展之路势在必行。近年来我国先后推出了一系列产业政策,对集成电路及其配套产业链的发展予以重点推动支持,电子特种气体也列入了鼓励发展的战略新兴产业。

目前,电子特气行业已有一些上市的龙头企业出现并初具规模,他们也在通过对外投资、兼并收购扩大优势与影响力,但是现在市场中下游需求还有进一步的提升空间,且国产替代还有很大的空间。近年来不少电子特气相关企业持续发生融资事件,这些企业随着自身的规模扩大逐步发起A轮、B轮融资,说明该行业正在处于发展成长期。

经过多年追赶,国内电子特种气体企业在部分产品的生产上实现突破,成功进入集成电路制造产业链,初步具备了参与全球竞争的实力。但是目前多数国内企业仍处于探索、布局阶段,大部分市场仍然被外资头部企业占据,进口依赖度高,关键核心技术受制于人,国产化水平亟待提升,国产替代市场空间广阔。

同时从需求端看,5G、人工智能、云计算、ChatGPT等新一代信息技术的发展大幅增加了芯片、显示面板等硬件的需求,近年来国内晶圆厂处于密集扩产的周期,将有力带动上游原材料电子特气需求强劲增长。国内电子特气企业在路线突破行业壁垒的同时,凭借本地化物流、仓储、服务等优势,在未来将具备较强的市场竞争力。

文章转载于《陕西新时代资本》,非商业用途,仅作为科普传播素材。如有侵权请系:Jo0729,承诺三天内删除。

中科富海

中科富海