十

月一日

起个税“起征点”提高至5000元啦!你知道新的个税法具体内容吗?缴纳个税该怎么算?小岛请到HR茹蕾小姐姐来科普。

我是HR茹蕾

据第十三届全国人大常委会第五次会议审议通过关于修改个人所得税法的决定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照新的个人所得税税率表按月换算后计算缴纳税款,并不再扣除附加减除费用。

两部门《通知》对先行实施5000元“起征点”进行了具体规定。对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照新的个人所得税税率表计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

我是HR茹蕾

该政策的关键点在于:一是由原每月3500元的减除费用标准,提高到了每月5000元;二是适用新的税率表,由于新的税率表拉大了中低收入的税率级距,意味着同样一笔收入按原税率表适用更高税率的,现适用新税率表之后可能降低了税率。

这两项政策通过加大扣除、降低税率,减轻了纳税人的税收负担。那我们以前的工资薪金所得适用税率表是怎么样的呢?

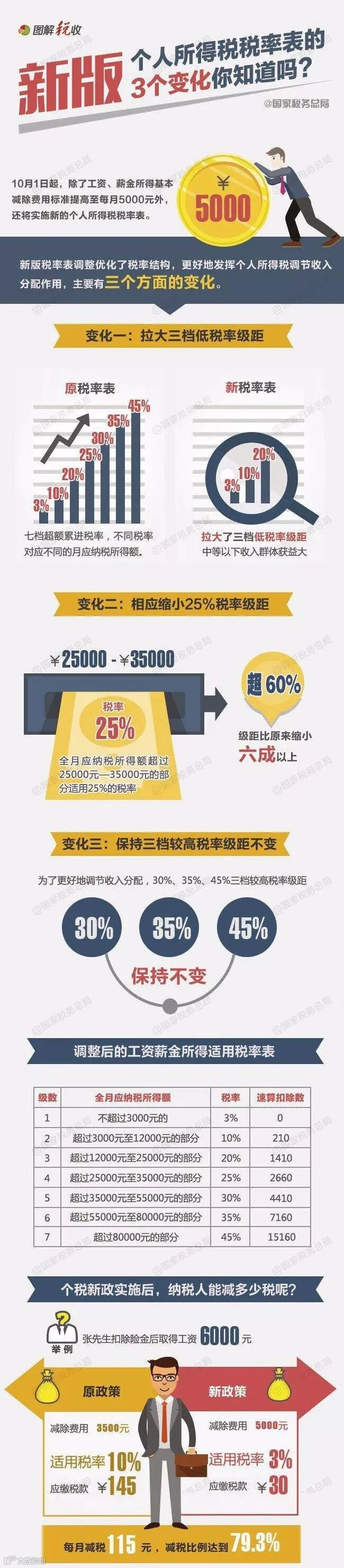

我们来看一下修改前后的两个税率表——

级数 |

全月应纳税所得额 |

税率(%) |

速算扣除数 |

1 |

不超过1500元的 |

3 |

0 |

2 |

超过1500元至4500元的部分 |

10 |

105 |

3 |

超过4500元至9000元的部分 |

20 |

555 |

4 |

超过9000元至35000元的部分 |

25 |

1005 |

5 |

超过35000元至55000元的部分 |

30 |

2755 |

6 |

超过55000元至80000元的部分 |

35 |

5505 |

7 |

超过80000元的部分 |

45 |

13505 |

级数 |

全月应纳税所得额 |

税率(%) |

速算扣除数 |

1 |

不超过3000元的 |

3 |

0 |

2 |

超过3000元至12000元的部分 |

10 |

210 |

3 |

超过12000元至25000元的部分 |

20 |

1410 |

4 |

超过25000元至35000元的部分 |

25 |

2660 |

5 |

超过35000元至55000元的部分 |

30 |

4410 |

6 |

超过55000元至80000元的部分 |

35 |

7160 |

7 |

超过80000元的部分 |

45 |

15160 |

再给大家举个例子

某员工税前工资是10000元,缴纳五险一金2000元,按照新老个税计算其税后工资(到手工资)是多少呢?

老个税计算

2018年9月份前个税起征点为3500元

个税计算公式:应纳税所得额=(应发工资-五险一金)-3500 =10000 - 2000 -3500 =4500元,按照原先的工资税率表可知,超过1500元至4500元的部分,其税率为10%,速算扣除数为105。

个税 = 应纳税所得额*税率 - 速算扣除数 = 4500*10% -105=345元。

实发工资=应发工资-五险一金-缴税 = 10000 -2000-345 = 7655元。

新个税计算

2018年10-12月份个税起征点上调至5000元

个税计算公式:应纳税所得额=(应发工资-五险一金)-5000 =10000 - 2000 -5000 =3000元,按照最新的工资税率表可知,不超过3000元的部分,其税率为3%,速算扣除数为0。

个税 = 应纳税所得额*税率 - 速算扣除数 = 3000*3% -0=90元。

实发工资=应发工资-五险一金-缴税 = 10000 -2000-90 = 7910元。

实发工资差额为255元,即税额相差的255元。

举完例子,

最后放一张国家税务总局对这次税改的图解,

直观明了。

小伙伴们,

有啥不明白的记得留言!

戳这里!戳这里!戳这里!箱量考勤在这儿!

戳这里!戳这里!戳这里!箱量考勤在这儿!