一、国内PVC市场分析

期货方面:周内PVC01合约周一至周三期价位于布林带(13、13、2)中下轨之间窄幅运行,波动范围极小,甚至单日不足百点,涨跌均缺乏一定的方向趋势,盘面一度纠结震荡整理。周四在宏观的刺激下期价绝地反击触发大幅上涨的趋势,单日涨幅可观高低点甚至达到244点。周内仓量变化,其中周一减仓26999手,周二减仓21219手,周三减仓22159手,周四增仓13742手。周五期价再现增仓上涨,并且在下一城池6100关口,期价二次突破上轨继续向上运行。周五增仓2993手,截止收盘PVC01合约持仓613086手,收盘价6120。

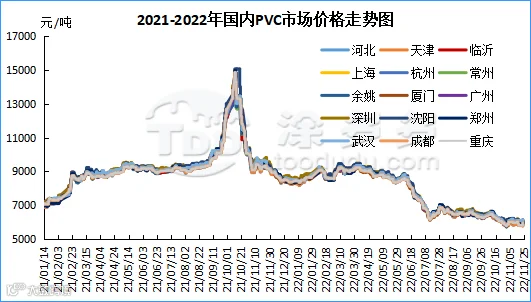

华北:河北地区PVC市场价格周内现货跟涨,期货偏强运行后带动现货市场气氛好转,但贸易商反馈成交欠佳。截止周五5型料含税5870-5950元/吨送到,内蒙厂提5600-5700元/吨,更高报价成交有限。北方地区01合约-(200-300)。

华东:常州地区PVC市场价格周内重心上移,期货震荡走高,贸易商点价出货优势自周四开始下降,一口价出货为主,下游逢低采购。截止周五5型电石料现汇库提参考6060-6140元/吨(不含装)。一口价报盘部分在6100-6150元/吨。华东地区基差报盘01合约+(60-150)。

华南:广州地区PVC市场价格周内小幅上探,PVC期货价格上行,市场内几无现货点价报盘,贸易商一口价报盘有所上调,但偏高报盘仍难成交。下游保持刚需补货。截止周五普通5型电石料现货自提主流成交暂时参考6030-6120元/吨。华南地区01合约+(150-250),乙烯法价格小幅走高,主流成交暂时参考6100-6250元/吨,基差报盘PVC01+25。

中国台湾台塑12月船期报价:(美元/吨)

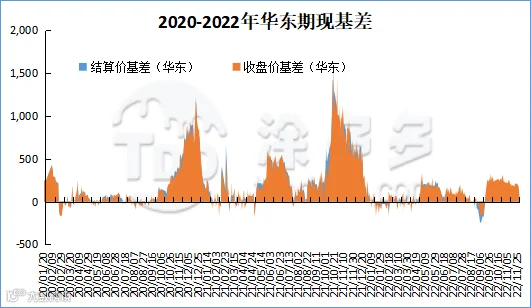

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC01合约盘内一度增仓2万余手,增仓期价上行明显,宏观利好情绪在周五继续发酵,盘面走势仍旧强硬最高点6126,并且尾盘虽然存在大幅平仓的状态下,期价却仍旧维持高位。持仓龙虎榜前20席位显示,空单增加10758手,多单增加652手,但多单中财大幅减持11922手,中信、永安、海通相应增持多单。技术层面显示期价向上运行在昨天破上轨的基础上,今日二次涨破上轨位置,布林带(13、13、2)三轨开口发散性打开。01-05-09合约结构目前困扰了部分想要移仓的多单。但目前连涨的期货盘面我们继续维持观点,一方面现货跟进不足存在套保需求,另一方面上涨后的多单也会面临平仓问题。因此期价仍旧存在第三次破轨上冲的概率,然上方风险存在加剧考虑。

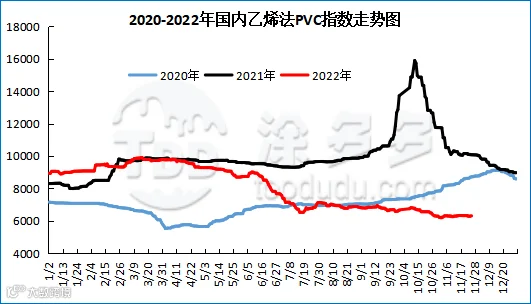

据涂多多数据测算,11月25日国内电石法PVC现货指数6053.96,涨46.83,幅度0.78%。乙烯法PVC现货指数为6322.89,涨4.5,幅度0.071%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差268.936。

7、本周PVC(粉)市场价格

单位:元/吨

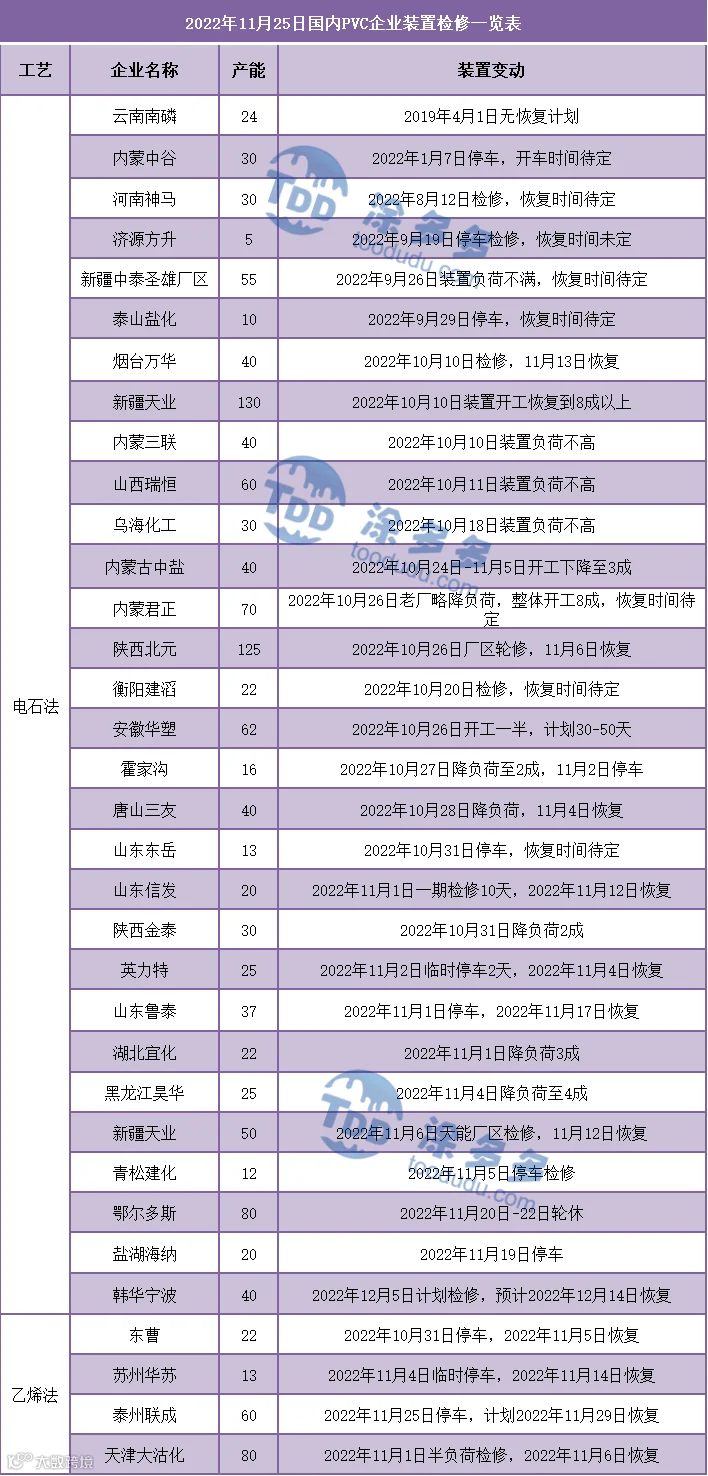

8、本周生产企业装置情况一览表

二、PVC糊树脂

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)2022年9月22日停车检修。

三、相关氯碱产品重点解析

本周(2022.11.21-2022.11.25)电石主流出厂价格及下游接收价格呈现跌后企稳转涨的走势。首先,周初供应面部分装置有所恢复,国内电石主流出厂价格个别出现下调,下游接收价格未见调整;随后国内电石市场价格持稳运行,各区域主流出厂价格及下游接收价格均未出现明显调整。供应面变化不大;而周四开始受供应面支撑,电石市场交投重心上移,厂家报价有所提升,而下游个别地区采购积极性较前期有所提升,下游接收价格个别也出现零星上涨。

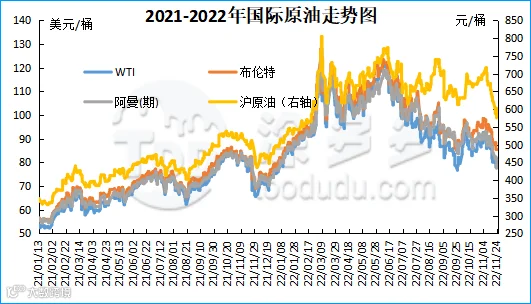

周内国际油价呈现下跌态势。截至11月24日,WTI价格为77.94美元/桶,较上周同期下跌3.7美元;布伦特价格为85.34美元/桶,较上周同期下跌4.44美元,阿曼(期)价格77.5美元/桶,较上周同期下跌9.7美元,沪原油575.6元/桶,较上周同期下跌59.2元/桶。

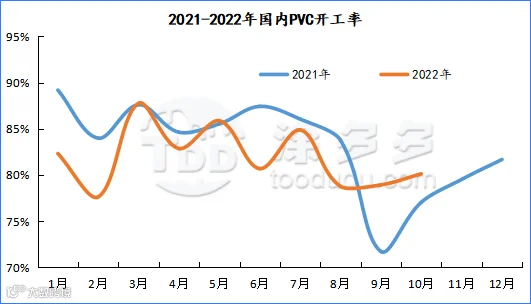

四、本周PVC厂开工率统计

本周(2022.11.21-2022.11.25)PVC生产企业开工率在69.2%,环比下降0.39%,同比减少8.7%;其中电石法环比减少1.35%在65.50%,同比减少13.54%,乙烯法环比增加2.95%在82.10%,同比增加7.33%。

五、国际市场价格分析

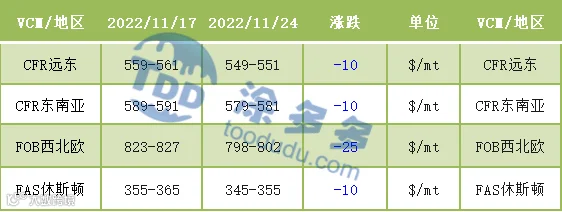

国际VCM:11月24日:CFR远东跌10、CFR东南亚跌10,FOB西北欧跌25、FAS休斯顿跌10。

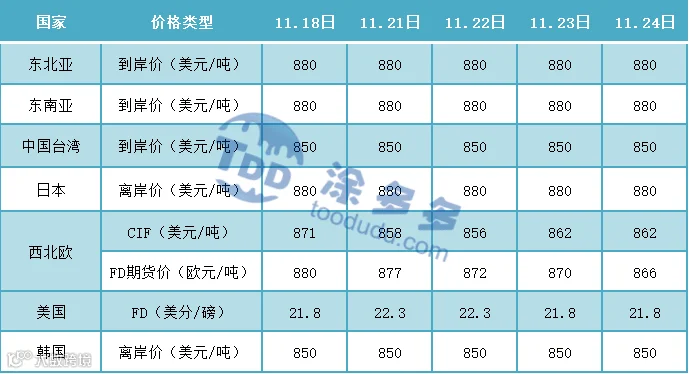

2、本周国际PVC市场价格

国际PVC:11月23日:CFR远东跌30、CFR东南亚跌60、CFR印度跌50,FD西北欧(期货)跌20、FOB西北欧跌50、FAS休斯敦跌10、德国、荷兰、意大利、法国、西班牙跌10、英国跌40。

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(11月25日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。