作者:金联创--张丹丹

一、行情回顾

表1 国内丙烯酸及酯产业链上下游产品价格对比(单位:元/吨)

根据金联创数据监测及分析显示,国内丙烯酸及酯产业链产品价格走势整体涨势。其中原料丙烯涨3.08-6.64%。丁醇涨16.20-17.26%。丙烯酸及酯产业链内产品中丙烯酸涨3.98%,精酸涨3.07%,丙烯酸丁酯涨8.39%,丙烯酸甲酯、乙酯因需求量较小且存货周期较长,甲酯涨3.61%,乙酯涨4.40%,异辛酯涨7.39%。

丙烯:本周期(1120-1126)国内丙烯市场宽幅走高。聚丙烯期现行情持续走高,化工品下游延续高位运行,下游产品盈利情况维持年内高位,开工热情较高,采购积极性良好。周内,前期临时停工的鲁西MTO装置及海伟PDH装置尚未复产,加之山东外部货源输入减少,跨区域套利窗口打开,淄博、潍坊等丙烯主产区部分现货外销至华东市场,市场供需格局向好。丙烯生产企业出货顺畅,挺价意愿较强,报盘持续上涨。截至今日收盘,山东市场成交在7530-7550元/吨,华东市场成交在7250-7300元/吨。

正丁醇:本周期国内正丁醇市场高位整理。因前期价格上涨过快,周内下游丙烯酸丁酯、醋酸丁酯工厂主要维持刚需采购,场内商谈气氛回归理性。工厂主发前期合约订单,周内港口到船不多,厂商维持平稳走量,整体商谈气氛一般。临近本周结束,终端跟进较为缓慢,对高价原料的消化能力不足,业者观望气氛渐起,考虑到现货供应仍紧,贸易商有意主动出货,成交氛围尚可。

丙烯酸:近期,国内丙烯酸市场行情延续高位坚挺走势。本周期收盘价格为7700-8000元/吨附近,较上周收盘涨400-500元/吨附近。周内丙烯酸市场价格上涨的原因主要为原料丙烯成本支撑以及供应面的供应趋紧,下游衍生品丙烯酸丁酯的延续推涨带动。周内丙烯酸生产企业报盘周内调涨幅度在400元/吨附近,市场实单价格由上周收盘的7300-7500元/吨价格上推至7700-8000元/吨。国内供需维持平稳运行,厂家整体开工率维持五成附近,市场内现货价格因整体供应速度收紧以及持货商囤货量消耗至低位等因素而稳中趋涨。场内操作人士周下旬随着高端报盘递进上行而逐渐操作谨慎。下游工厂丙烯酸树脂及乳液整体消耗速度维持平稳,对丙烯酸货源价格稳定上推的订单维持刚需采购。截止到收盘,丙烯酸华东市场参考7700-8000元/吨左右;精酸报盘参考8000-8200元/吨,实单成交有限。

丙烯酸丁酯:近期,国内丙烯酸丁酯市场呈现递进推涨走势,华东收盘价格在10800-11000元/吨,收盘价格较上周上涨700元/吨附近,实单成交高位稀少,高价实单零星推进,多为下游刚需补货为主。本周市场价格上行的原因主要为厂家现货供应趋紧,加上原料正丁醇的递进上行,原料趋紧及后续供应紧张预期,丙烯酸丁酯供应商报盘延续上推走势,厂家报价总共涨幅达1000元/吨。而市场内现货持货商手中囤货量有限,随着厂家报盘节奏逐步推涨,新单实单成交零星。因高价攀涨之峰陡峭,下游对后续高端价格接单情绪浅淡,多消耗已积累库存为主,周下旬实单成交气氛清淡。截至收盘,华东丙烯酸丁酯价格参考11000-11300元/吨附近,丙烯酸甲酯10600-10800元/吨,丙烯酸乙酯10800-11000元/吨附近,丙烯酸异辛酯11000-11300元/吨。

丙烯酸其他酯类(甲/乙酯、异辛酯):近期,国内丙烯酸甲/乙酯以及丙烯酸异辛酯整体行情维持区间震荡运行。随着厂家整体装置开工低位,丙烯酸甲乙酯装置维持低位3-4成附近,丙烯酸异辛酯装置维持3-4成附近,整体现货库存有限。截至收盘,华东丙烯酸甲酯10800-11000元/吨,丙烯酸乙酯10800-11200元/吨附近,丙烯酸异辛酯11300-11500元/吨。

二、后市预测

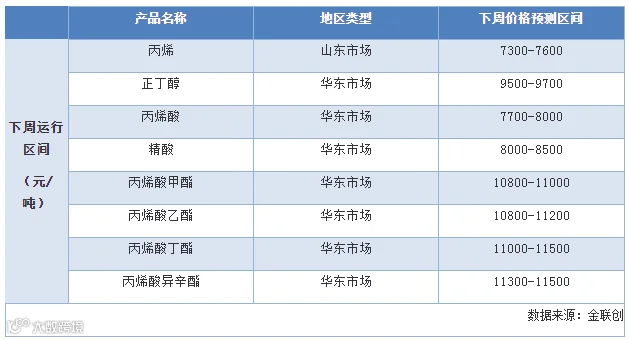

表2 下周国内丙烯酸及酯产业链价格预测(单位:元/吨)

丙烯:供应面来看,一是鲁西MTO装置及海伟PDH装置尚未恢复,鲁西计划本周末开工,若可按期复工,将利空市场心态;二是东北地区下游新装置试车,丙烯需求好转,外区域货源流入减少;三是华东部分PDH现货持续出口韩国,区域内现货供应收紧,跨区域套利窗口打开,部分山东炼厂丙烯流向华东。需求面来看,虽下游行情涨势呈现收窄迹象,但开工及盈利维持阶段性高位,开工热情不减。近期虽有部分丁辛醇装置检修,但整体刚需支撑尚可,丙烯生产企业出货顺畅,挺价意愿明显。金联创预计下周鲁西、海伟若可如期复工,国内丙烯市场供应压力再度增加,市场或存转淡预期;若尚未复工,市场或延续高位整理为主,预计后续上行空间有限,建议密切关注产业链上下游开工情况。

正丁醇:目前价格涨至历史高位,下游工厂对高价渐生抵触情绪,终端消化高价能力较弱,场内成交气氛略有转淡,考虑到场内现货供应仍紧,预计下周国内正丁醇市场或以稳为主,高位盘整。

丙烯酸及酯:金联创预计国内丙烯酸及酯市场或将高位震荡整理。进入下周,国内丙烯酸及酯市场或可维持高位震荡走势。下周为12月初第一周,国内丙烯酸及酯市场交投重点逐渐由推高价格转变为高位坚挺运行以及等待更多利好影响酝酿阶段。本周由于原料及酯类持续坚挺行情而助推涨势,涨幅较大且实单跟进速度缓慢。进入下周,国内市场高位报价与实单成交交投博弈情况仍旧明显。金联创预计,下周国内丙烯酸及酯市场或可高位震荡整理,价格或可维持高位水平,具体观望下游整体需求后续消耗情况。