搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

涂多多聚氯乙烯PVC一周市场分析(10/14-10/18)

>

涂多多聚氯乙烯PVC一周市场分析(10/14-10/18)

树脂资讯

2019-10-18

2

导读:涂多多聚氯乙烯PVC一周市场分析(10/14-10/18)

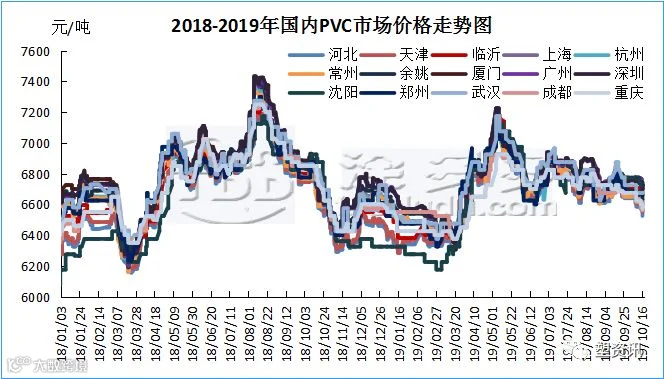

一、国内PVC市场分析

1、国内PVC市场综述

本周(2019.10.14-2019.10.18),本周国内PVC市场价格大幅下跌,整体市场运行不佳,从估价对比来看,其中华北地区下跌55-70元/吨,华东地区下跌45-65元/吨之间,华南地区价格下跌45-70元/吨,西南地区下跌55元/吨。东北和华中地区价格相对稳定。市场价格的不断下调导致此终端贸易商以及终端用户方面观望,接单并不积极,并且加之目前市场需求清淡,市场方面不断施压生产商家,生产商家方面下调50-100元/吨左右报价。并且集中在西北以及山东地区。整体来看,市场价格出现大幅下调的根本原因在于期货的影响。分析目前的国内市场:由于原油价格不断下跌,国内乙烯法PVC售价主流消费地区华东、华南乙烯法售价与电石法PVC普通料售价接近,19年产能过剩将愈加严重,市场竞争亦同时会更加激烈。

2、国内主流消费地区市场分析

华北:华北地区PVC市场重心下移,市场报盘下调。河北地区PVC市场5型料含增值税6480-6550元/吨送到,未含增值税6070-6130元/吨送到,部分更低及更高价格也有听闻。

临沂

市场PVC市场成交不温不火,价格5型料未含税报6230-6260元/吨送到,整车价格略低。内蒙电石料鄂绒、亿利、君正、海平面出厂多在6250-6350元/吨之间,实盘可谈,部分低端报价6200元/吨左右。

华东:华东地区PVC市场受到期货震荡影响,商家大多以低位积极出货为主,下游采购刚需为主。

上海

PVC市场5型电石料主流自提在6570-6620元/吨,三联送到6600元/吨,中泰、天业自提6630元/吨左右,部分实单商谈。

常州

PVC市场气氛一般,5型电石料主流自提在6550-6610元/吨,金昱元自提6530元/吨,中盐、天湖、英力特自提6560-6580元/吨,宜化货少自提6610元/吨,天业、中泰自提6630元/吨左右,天业8型自提在6980元/吨,天业3型预售在7000元/吨,中泰8型自提6950元/吨。点价货源,天湖、中盐V01盘面加240,天能V01+300;金昱元V05+310,天业,英力特V05+350。

华南:华南地区PVC市场电石料快速下滑,幅度约在45-70元/吨,市场货源较多,各家普遍反馈出货较差,

广州

地区PVC普通5型电石料主流6680-6720元/吨。鄂绒/宜化5型报6680元/吨,吉兰泰/君正/亿利/希望/中泰报6700元/吨自提,天业5型报6750元/吨自提。乙烯料1000型价格稳定,主流7100-7150元/吨自提,DG-800型报7150元/吨,DG-1000型报7150元/吨自提,DG-1300型报7320元/吨自提。

3、后市预测

涂多多预测:国内PVC市场连续阴跌,整体的成交气氛仍不活跃。尤其华东、华南地区集中到货,价格大幅跳水,整体市场商家仍对未来预期较差。多数生产商家以及贸易商表示仍倍感出货压力。并且相对稳定的西南以及东北地区价格均有下调,由此可见目前市场看空情绪较浓,整体来看仍旧利空因素偏多,首先生产企业近期出货不畅供应充足,其次目前贸易商仍多存让利出货现象,再次需求面并未放量,反而逐渐偏淡,最后从期货盘面来看,本周盘面基本处于下行中,虽然周五时期盘面有所反弹,但减仓反弹我们预测空头平仓获利出逃,并且压力位5日线未到。市场仍旧看空,综上所述,短期之内市场多以弱势整理为主,但不排除突发因素带来的反弹,加之厂家挺价心里,上涨导火索若出现,价格仍存上行可能。

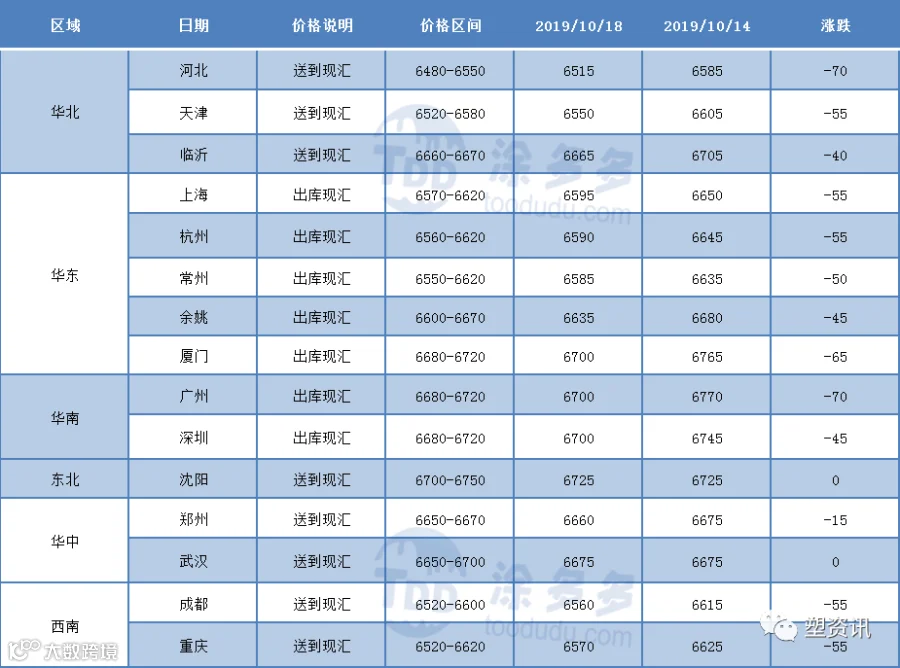

4、本周PVC(粉)市场价格

单位:元/吨

二、PVC糊树脂

1、本周PVC(糊树脂)市场分析

本周国内PVC糊树脂市场价格多以稳定为主,个别企业货源紧张出厂价格仍有小幅上涨,目前来看国内PVC糊树脂的需求尚可,市场运行相比PVC纯粉良好,下游开工情况较好采购热情较高。本周参考价格:电石法手套料华北送到价格在8800-9100元/吨,电石法大盘料华东送到价格8700-9100元/吨,乙烯法糊树脂送到承兑价格9300-9700元/吨,部分高低价格也有。

涂多多后市预测:为下周

唐山

三友及英力特均有检修计划,企业多无库存压力,个别牌号货源稍显紧张,下游开工情况整体向好,市场需求面较为稳定,短期来看国内PVC糊树脂市场价格多以稳定为主,个别仍存上涨考虑。

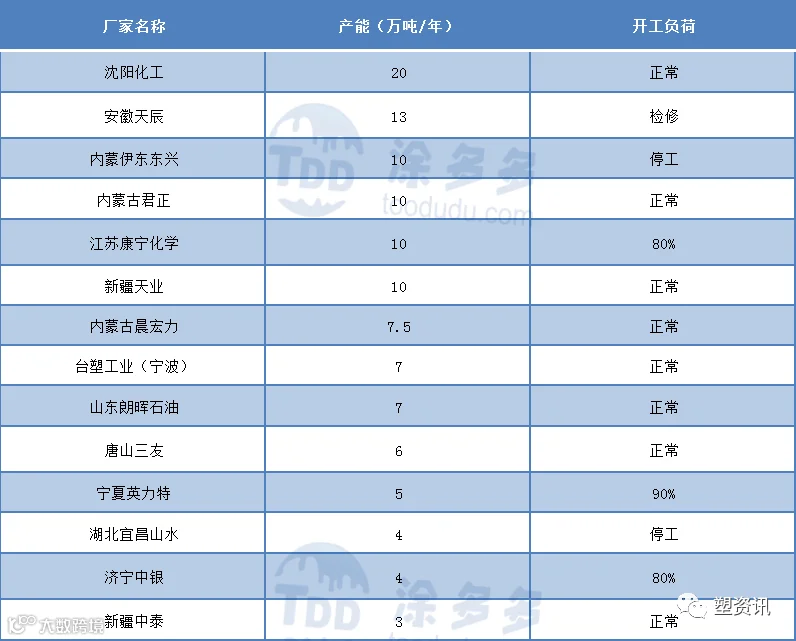

2、本周PVC糊厂家开工统计

三、上游产品重点解析

1、电石

电石价格整体稳定,市场观望。电石企业出货状况不一,下游到货不均衡。预计短期市场观望气氛浓,观望货源流通状况为主。目前各地电石到家价格为:山东优级品主流接收价3250-3440元/吨;

天津

地区大沽化到厂价3230元/吨;河北唐山三友300L/KG接收价3220元/吨;黑龙江齐化3360元/吨;沈化3325元/吨;锦化3300元/吨;河南宇航290L/KG的送到3150元/吨;联创3150元/吨;山西榆社290L/KG的电石到厂价3040元/吨;霍家沟295L/KG的到厂价3060元/吨;陕西北元内蒙货源到厂价2840元/吨,府谷货源到厂2810元/吨。

2、液氯

国内液氯以稳为主,成交灵活。

东营

华泰计划19日开始检修,计划检修5-7天

时间

。山东铝业持续检修中。山东地区液氯市场变动不大,多稳价出货为主。河南地区因下游拿货积极性尚可,加之部分氯碱开工较为一般,部分企业价格上调。目前山东地区槽车液氯主流出厂价格在260-500元/吨,成交灵活;河南地区槽车液氯主流出厂价格在400-600元/吨;内蒙地区槽车液氯主流出厂价格在200元/吨,交投温和。东北地区液氯主流出厂价格在200元/吨。

3、原油

周四原油期货收盘走高,因成品油库存减少提振,一项初步英国脱欧协议也刺激了人们对风险资产的需求,这在一定程度上提振了今日的油价。不过,原油库存的增加曾一度拖累油价走低。纽约商交所十一月份交割的西得州中质油结算价上涨57美分,收于53.93美元/桶,涨幅1.1%。

伦敦

洲际交易所(ICE)十二月份交割的布伦特原油期货结算价上涨49美分,收于59.91美元/桶,涨幅0.8%。其实,在

美国

能源情报署公布数据显示美国原油库存连续第五周上升之后,原油期货价格多数处于下跌状态。石油市场分析师们在努力判断最近原油库存的攀升是发出后期供应过剩信号还是因为炼厂开工率回落导致的库存增加。美国能源情报署公布的数据显示,截至10月12日当周美国原油库存飙升了930万桶至4.3485亿桶,远高于分析师们预计的230万桶的增幅,比同期五年平均库存水平高大约2%,而且上周美国原油产量在每日1260万桶的记录水平,这发出了原油供应充沛的信号。

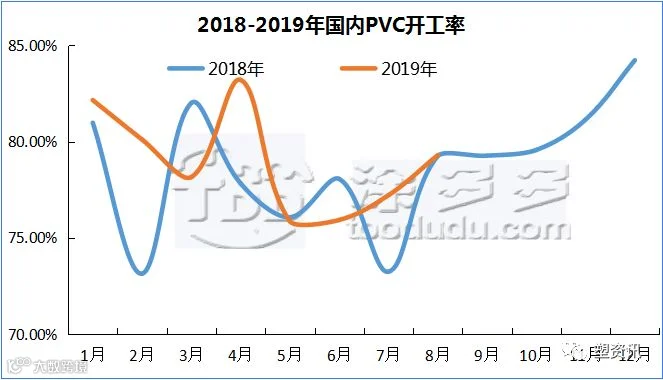

四、本周PVC厂开工率统计

五、国际市场价格分析

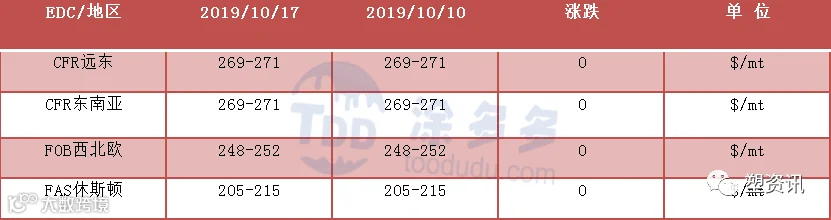

1、本周国际EDC市场价格

国际EDC:CFR远东269-271稳,CFR

东南亚

269-271稳,

FOB

西北欧248-252稳,FAS休斯顿205-215稳。

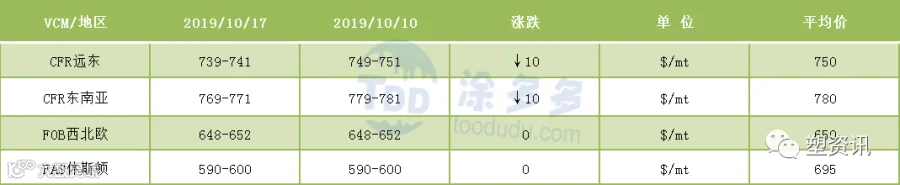

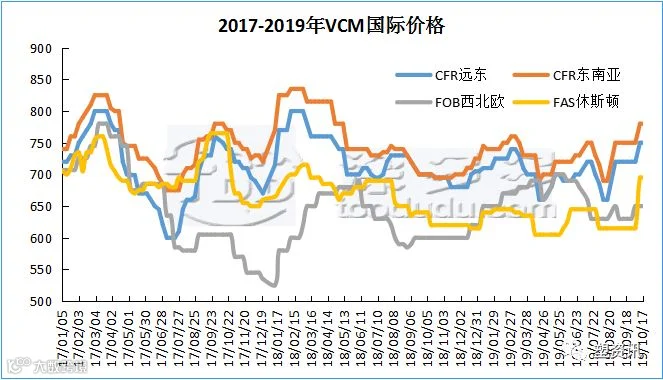

2、本周国际VCM市场价格

国际VCM:CFR远东739-741↓10,CFR东南亚769-771↓10,FOB西北欧648-652稳,FAS休斯顿590-600稳。

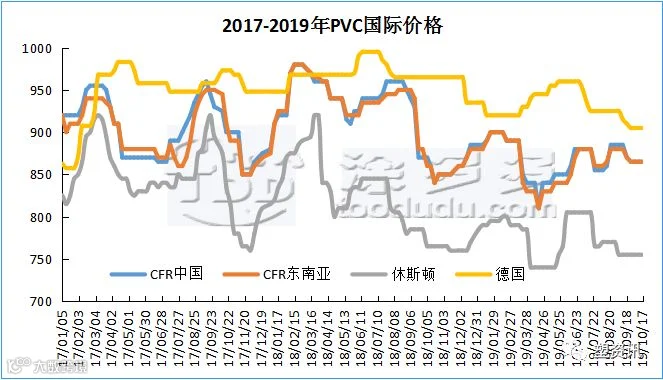

3、本周国际PVC市场价格

六、一周产业要闻

1.ST宜化:

预计前三季度净利同比下降

ST宜化10月14日发布前三季度业绩预告,该公司2019年前三季度预计实现归属于上市公司股东的净利润9500万元-11500万元,同比下降65.63%-71.61%。其中,第三季度预计实现归属于上市公司股东的净利润4462万元-6462万元,同比下降32.97%-53.72%。

该公司称,业绩下滑的主要原因是,

报告

期内,非经常性损益较上年同期减少;公司部分产品市场价格较上年同期有所下降,利润减少。

2.关于印发《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》的通知

党中央、国务院高度重视大气污染防治工作,将打赢蓝天保卫战作为打好污染防治攻坚战的重中之重。近年来,我国环境空气

质量

持续改善,细颗粒物(PM2.5)浓度大幅下降,但环境空气质量改善成果还不稳固,尤其是京津冀及周边地区秋冬季期间大气环境形势依然严峻,PM2.5平均浓度是其他季节的2倍左右,重污染天数占全年90%以上。2018-2019年秋冬季,京津冀及周边地区PM2.5平均浓度同比上升6.5%,重污染天数同比增加36.8%。部分地区散煤复烧、“散乱污”企业反弹、车用油品不合格、重污染天气应对不力等问题仍然突出。2020年是打赢蓝天保卫战三年行动计划的目标年、关键年,2019-2020年秋冬季攻坚成效直接影响2020年目标的实现。据预测,受厄尔尼诺影响,2019-2020年秋冬季气象条件整体偏差,不利于大气污染物扩散,进一步加大了大气污染治理压力,必须以更大的力度、更实的措施抵消不利气象条件带来的负面影响。各地要充分认识2019-2020年秋冬季大气污染综合治理攻坚的重要性和紧迫性,扎实推进各项任务措施,为坚决打赢蓝天保卫战、全面建成小康社会奠定坚实基础。

一、总体要求

主要目标:稳中求进,推进环境空气质量持续改善,京津冀及周边地区全面完成2019年环境空气质量改善目标,协同控制温室气体排放,秋冬季期间(2019年10月1日至2020年3月31日)PM2.5平均浓度同比下降4%,重度及以上污染天数同比减少6%(详见附件1)。

实施范围:京津冀及周边地区,包含

北京

市,天津市,河北省

石家庄

、唐山、

邯郸

、

邢台

、

保定

、

沧州

、

廊坊

、

衡水

市以及雄安新区,山西省

太原

、

阳泉

、

长治

、

晋城

市,山东省

济南

、

淄博

、

济宁

、

德州

、

聊城

、

滨州

、

菏泽

市,河南省

郑州

、

开封

、

安阳

、

鹤壁

、

新乡

、

焦作

、

濮阳

市(以下简称“2+26”城市,含河北省定州、辛集市,河南省济源市)。

作者:

信息部

来源:塑资讯

声明:原创[转载请注明]

涂多多商城

△更多行情,点它

【声明】内容源于网络

0

0

树脂资讯

树脂产业链资讯

内容

0

粉丝

0

关注

在线咨询

树脂资讯

树脂产业链资讯

总阅读

0

粉丝

0

内容

0

树脂资讯

树脂资讯