第二章、PVC价格波动分析

第三章、PVC产量分析

第四章、PVC开工率分析

第五章、PVC进出口分析

第六章、PVC表观消费量分析

第七章、PVC利润成本分析

第八章、PVC检修损失量对比

第九章、PVC市场预测

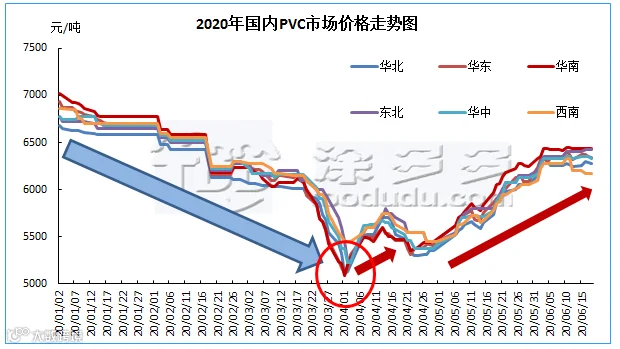

如下图1所示:国内PVC第一季度走势整体呈现下滑趋势,行情波动剧烈,价格波动的最根本因素在于供需,而2020年第一季度的新冠疫情对供需的影响深远,具体体现在:PVC上游开工、PVC制品企业开工、运输三方面。首先PVC生产企业均为大型集团型企业,其产业链以及机器设备属于连续性生产,停机损耗较高,故在疫情期间1-3月份开工一直处于高位。但反观PVC下游企业多为众多分散性的制品企业,其产品订单交付时间相对宽松,故自春季假期至疫情爆发开始,开工率严重不足导致需求基本停滞,自1月下旬-3月底,终端制品对PVC需求几无,次终端贸易商货物流转量不足。整体的第一季度在供过于求的压力下,价格不断下跌。而运输方面,由于司机的缺乏导致各原料运输成为制约,PVC生产企业也难幸免。故2-3月份PVC生产企业开工亦有所下滑。但面对终端需求极度弱势的情况下,供应充裕对于价格的压制始终难以缓解。价格在4月1日达到年底最低点。

但随着疫情的控制,国内PVC市场在4月上旬迎来转机,价格开始不断震荡上行,如下图红圈标识。下游需求开始恢复,随着PVC检修降量,PVC供应量开始减少,下游制品方面,占据9成的国内刚需开始表现正常,管道、型材、医疗产业与往年2019年相比基本恢复,然线缆、薄膜、片材、板材等开工较往年呈现较大压力,尤其国内广告、会展类的板材类需求大幅下降,及外贸出口方面订单延迟或取消。但相较第一季度的零度需求,市场开始缓慢复苏。价格方面随之表现较好。4月份-5月份市场一直处于上升期,价格不断上涨,但市场进入6月份开始横盘整理为主。第二章、PVC价格波动分析

如表1、表2所示:表一均价中也印证了市场的走势,但市场价格在4月1日达到最低点后,虽然随后市场呈现小幅震荡上扬,但低点价格的延续拉低了整体的4月份均价,故我们看到4月份均价在上半年中处于最低谷。第一季度各区域主流成交价格一直处于不断下跌中。表二所示我们看到年度价差同比去年,2019年第一季度价差区间190-425元/吨之间,价格波动相对缓和,但我们看到2020年第一季度的价差在1175-1810元/吨之间。同区域对比以华北为例,2019年价差190元,2020年价差1350元,故2020年行情波动剧烈,市场价格不稳定性因素增加。

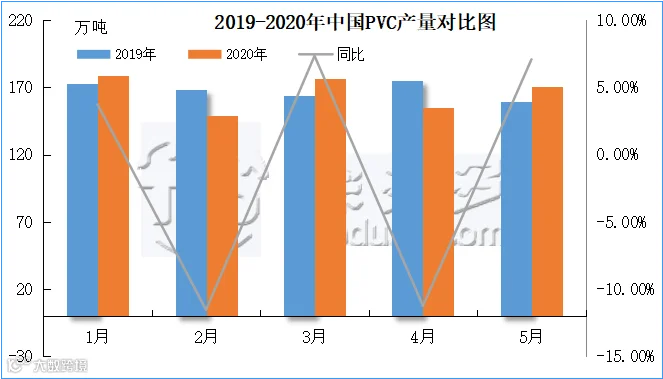

如表3、图2、图3所示:2020年第一季度累计产量504.15吨,相比2019年产量变化较小,PVC生产企业开工具有连续性。故虽然受到疫情影响第一季度的产量并未出现较大的变化,但四月份的产量相比去年同期大幅减少11.24%。市场价格跌破成本先后PVC企业纷纷检修避险。

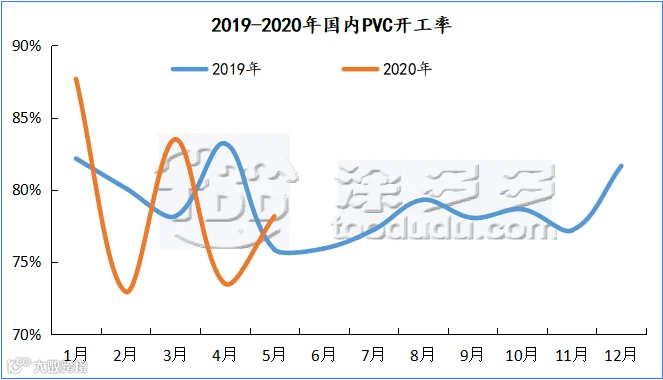

图4

如图4所示:2020年PVC开工率起伏较大,其中2月、4月份开工低位,1月份PVC生产企业产品价格高位,利润丰厚,开工率年度最高点,2月份市场运行不佳,部分企业开始降低幅度,开工下滑,3月份运输略微缓解后开工率有所回升。但4月份因为市场价格跌破成本线,开工率快速下滑。5月份市场价格快速上涨,带动开工率提升。

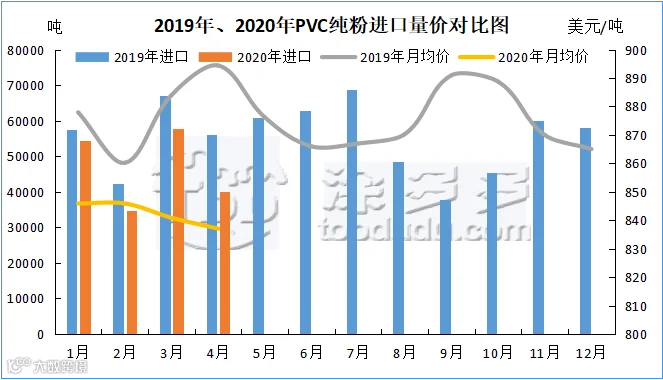

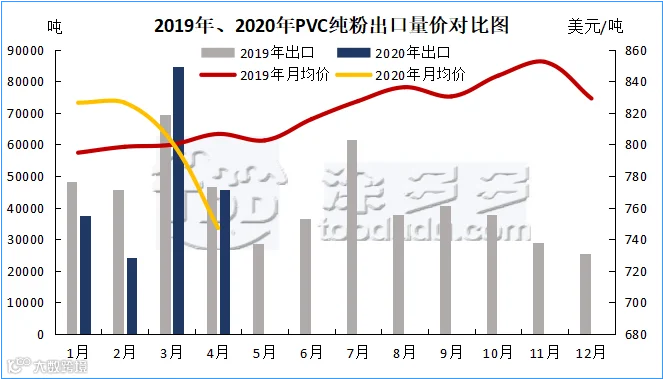

如表4、表5所示:2020年第一季度进口总量为14.71万吨,同比2019年下降1.97万吨,幅度11.80%,出口量为14.64万吨。同比2019年下降1.69万吨,幅度10.33%,不论是进口还是出口累计均呈现较大幅度的下跌。

如表6所示:2020年第一季度表观消费量504.21,同比2019年变化较小,减少1.23万吨。

图7

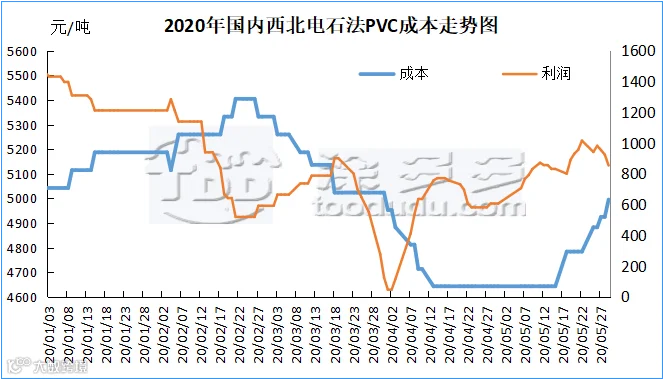

如图7所示:自2015年PVC历史低谷时期发展至今,直到2020年截至目前,PVC市场已经开始带有明显的卖方市场,PVC生产企业在供需方面的定价权处于绝对优势,而上图中的利润我们可以看出,单品PVC的成本基本处于600元以上,只2020年个别时期利润薄弱。

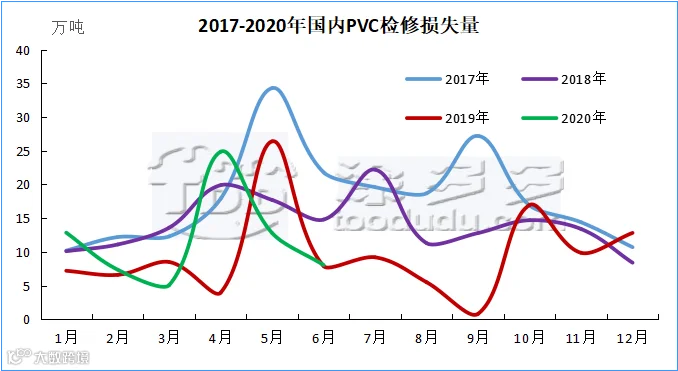

如图8、表7所示:2020年1-6月份检修损失量远远高于去年上半年,其中检修损失量70.98万吨。

目前4月中下旬开始,PVC价格回调趋势归于复工复产后需求上涨引发的阶段性反弹,国内房地产、基建开始逐渐恢复,下游管材、型材的需求也恢复向好,电缆以及医疗行业需求大增,另外期货价格受国家宏观面以及两会利好支撑,近期PVC已处于相对高位,同时PVC厂区库存以及社会库存都处于下降态势,6月份仍有部分企业检修,整体对价格支撑较强,利空方面各方消息表现不足,故中长期PVC现货市场价格高点回调力度不大,预计回调区间仍维持在5900-6000元/吨。维持高位震荡为主。