搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

产业园

更多

找货源

跨境招聘

DeepSeek

首页

>

聚氯乙烯PVC第一季度市场报告

>

聚氯乙烯PVC第一季度市场报告

树脂资讯

2020-05-29

0

导读:国内PVC第一季度走势整体呈现下滑趋势,行情波动剧烈,价格波动的最根

一、PVC市场走势分析

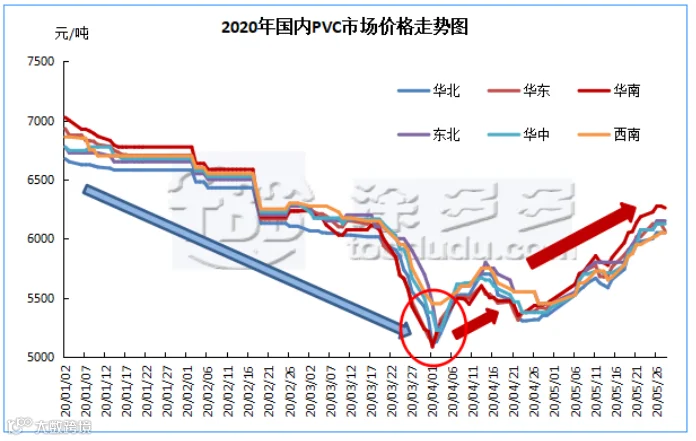

如下图1所示:国内PVC第一季度走势整体呈现下滑趋势,行情波动剧烈,价格波动的最根本因素在于供需,而2020年第一季度的新冠疫情对供需的影响深远,具体体现在:PVC上游开工、PVC制品企业开工、运输三方面。首先PVC生产企业均为大型集团型企业,其产业链以及机器设备属于连续性生产,停机损耗较高,故在疫情期间1-3月份开工一直处于高位。但反观PVC下游企业多为众多分散性的制品企业,其产品订单交付

时间

相对宽松,故自春季假期至疫情爆发开始,开工率严重不足导致需求基本停滞,自1月下旬-3月底,终端制品对PVC需求几无,次终端贸易商货

物流

转量不足。整体的第一季度在供过于求的压力下,价格不断下跌。而运输方面,由于司机的缺乏导致各原料运输成为制约,PVC生产企业也难幸免。故2-3月份PVC生产企业开工亦有所下滑。但面对终端需求极度弱势的情况下,供应充裕对于价格的压制始终难以缓解。价格在4月1日达到年底最低点。

但随着疫情的控制,国内PVC市场在4月上旬迎来转机,价格开始不断震荡上行,如下图红圈标识。下游需求开始恢复,随着PVC检修降量,PVC供应量开始减少,下游制品方面,占据9成的国内刚需开始表现正常,管道、型材、医疗产业与往年2019年相比基本恢复,然线缆、薄膜、片材、板材等开工较往年呈现较大压力,尤其国内广告、会展类的板材类需求大幅下降,及外贸出口方面订单延迟或取消。但相较第一季度的零度需求,市场开始缓慢复苏。价格方面随之表现较好。

图1

二、PVC价格波动分析

单位:元/吨

表1

表2

如表1、表2所示:表一均价中也印证了市场的走势,但市场价格在4月1日达到最低点后,虽然随后市场呈现小幅震荡上扬,但低点价格的延续拉低了整体的4月份均价,故我们看到4月份均价在上半年中处于最低谷。第一季度各区域主流成交价格一直处于不断下跌中。表二所示我们看到年度价差同比去年,2019年第一季度价差区间190-425元/吨之间,价格波动相对缓和,但我们看到2020年第一季度的价差在1175-1810元/吨之间。同区域对比以华北为例,2019年价差190元,2020年价差1350元,故2020年行情波动剧烈,市场价格不稳定性因素增加。

三、PVC市场预测

目前4月中下旬开始,PVC价格回调趋势归于复工复产后需求上涨引发的阶段性反弹,国内房地产、基建开始逐渐恢复,下游管材、型材的需求也恢复向好,电缆以及医疗行业需求大增,另外期货价格受国家宏观面以及两会利好支撑,近期PVC已处于相对高位,同时PVC厂区库存以及社会库存都处于下降态势,6月份仍有部分企业检修,整体对价格支撑较强,利空方面各方消息表现不足,故中长期PVC现货市场价格高点回调力度不大,预计回调区间仍维持在5900-6000元/吨。维持高位震荡为主。

来源 | 涂多多数据管理部

【声明】内容源于网络

0

0

树脂资讯

树脂产业链资讯

内容

0

粉丝

0

关注

在线咨询

树脂资讯

树脂产业链资讯

总阅读

0

粉丝

0

内容

0

树脂资讯

树脂资讯