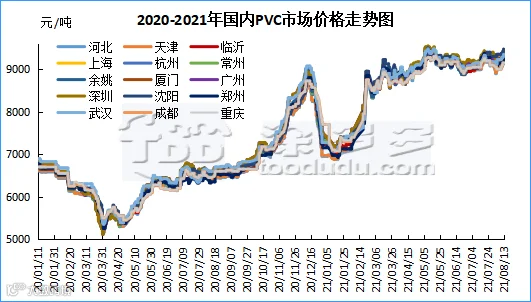

本周(2021.8.09-2021.8.13)PVC市场价格周内一直维持上涨为主,现货价格周内连续上涨五天,虽然每日的涨幅较小,但相对气氛来说,周内气氛偏强,现货报价一直处于上行中。期货盘面呈现的软逼仓状态给现货市场足够的报价信心,虽然国内市场需求在高位价格的压制下一直呈现弱势,但周内出口窗口重启,据不完全统计生产企业接单5.8-7万吨出口订单,不包含贸易商订单,交货日期初步定在9月份。出口价格基本在1280-1300-1310-1320美元/吨四个档位。本周亚洲市场价格上涨,CFR中国涨50在1300美元/吨,CFR东南亚涨50在1300美元/吨,CFR印度涨30在1430美元/吨。出口订单基本给与现货库存成功兜底。造成不论现货盘面还是期货盘面低库存支撑强劲,周内市场运行良好。从估价对比来看,其中华北地区上涨55-170元/吨,华东地区上涨120-210元/吨,华南地区上涨60-190元/吨,东北地区上涨125元/吨,华中地区上涨125元/吨,西南地区上涨150元/吨。

现货方面:本周PVC期现走势均较强,不论是期货盘面还是现货市场,价格均已上涨为主。周一国内PVC市场主流成交价格小幅上涨,市场低端价格减少。部分地区现货市场货源不多,贸易商一口价报价坚挺,但华中、西南地区仍存商谈空间,华东、华南地区仍有延续基差报价,下游制品企业小单刚需补货,部分低价挂单,整体交投来看并无放量,仍旧维持不温不火的局面。限电的不确定性,导致电石市场价格谨慎调整。PVC成本端来看并未松动迹象。周二国内PVC市场主流成交价格继续调涨,周二午后盘面迅速拉涨,现货市场报价跟涨,部分地区现货偏紧的封盘不报。尤其华南地区市场内少见低价货源,但鉴于目前下游需求的弱势,上调后的现货价格缺乏足够的询盘积极性,成交维持偏淡模式。周三国内PVC市场主流成交价格再次高位续涨,市场气氛尚可,报价积极性偏高。期货盘面迅速拉涨带动贸易商报盘小涨,现货市场低端价格减少,09合约大幅上涨后点价货源优势消失,成交多以一口价为主。在高位PVC价格压制下部分企业转产PE料产品。周三电石方面接收价格小涨50元/吨,对PVC成本支撑明显。周四国内PVC市场主流成交价格继续维持上涨,周内连续上涨四天,但涨幅趋缓。内蒙陕西地区出厂价格基本报在9000-9050元/吨承兑。低库存催生了现货价格的持续高位,下游制品企业被动接受,维持生产刚需采购为主。周五现货价格仍旧上涨为主,各区域均有不同程度的调涨,但周五现货市场成交不佳,期货高位下行略有打压现货成交心态,加之目前价格高位,国内需求未见好转的情况下,抵触高价心态明显。

期货方面:期货09合约周内大幅上涨,期价最高点突破主力合约年度前高9435,周内期货盘面最高点9460。周一PVC09合约期价围绕9060-9175之间波动,行情波动较小,但日内减仓明显18129手。周二PVC09合约期价午后盘面期价大幅上涨,高位成功突破9200后涨至最高点9250,行情波动明显,周二期价上涨持仓增仓13374手,多单开仓明显,叠加空平愈加催生了价格的不断高涨。周三PVC09合约期价夜盘波动幅度极小,午后盘面表现精彩,期价大幅上涨至收盘并未先出弱势,高点突破至9330。收盘仍旧维持涨势。周四PVC09合约期价维持高位横盘为主,09合约减仓6178手,01合约增仓19796手,增仓非常明显。较大的月差仍旧阻碍空头移仓处理。周五盘面震荡上涨,突破年度主力合约前高,盘内最高点9460后呈现下跌。但盘面仍旧持续高位运行,09合约全天波动范围9290-9460,价差170点,09合约减仓21035,截止目前持仓269624。01合约大幅增仓13703手。09-01合约收盘月差270。

华北:河北地区PVC市场气氛尚可,整体市场货源不多,期货震荡上扬,拉动现货价格周内持续上涨。5型料含税9170-9220元/吨送到,内蒙厂提8950-9000元/吨,更高报价成交有限。

华东:常州地区PVC市场价格周内走高,周内期货偏强运行。贸易商报价跟随调涨,但下游谨慎观望,抵触高价,采购方面维持小单刚需。5型电石料现汇库提参考9330-9420元/吨(不含装)。宜化、新川自提9350元/吨,瑞恒自提9390元/吨,鄂绒、金泰、英力特自提9400元/吨,北元、天业(少量)自提9420元/吨,部分天业自提报价9500元/吨,天业8/3型自提在9850元/吨。点价货源,09合约,宜化+120,金泰+140,中泰+160。

华南:广州地区PVC市场场内现货不多,但区域到货不均,高位价格下下游拿货积极性欠佳,周内贸易商一口价报盘不断上调,下游抵触高价原料,场内部分套保商接货。普通5型电石料主流9340-9380元/吨,海纳/盐湖报9340元/吨自提,天湖/金泰报9370元/吨自提,中泰/君正/亿利报9380元/吨自提。乙烯法价格小幅上涨,大沽700型报9780元/吨,大沽800型报9610元/吨,大沽1000型报9550元/吨。

全球多地PVC市场供需有较大差异,美国整体氯碱生产负荷回升中,PVC受限尚未满负荷,其出口仍主要满足国内及南美市场,亚洲市场9月份到货仍有限。亚洲地区9月份检修影响,区域供应略有减少,东南亚市场受疫情影响需求同期有较大的下滑,印度则由于进口前期减少港口库存偏低,加之季风季节9月结束,市场进口需求大增,到岸价心里接受预期上涨100美元/吨,CFR印度价格预期看至1450美元/吨上下。受外盘市场利好,国内出口询单气氛增加,但物流运输、反倾销税等政策限制出口量可能低于预期。

塑多多预测:期货方面:PVC09合约期价高位震荡大幅减仓,盘面突破前高后虽有下行,但9300附近仍有支撑,高位减仓部分的前期空单止损。从6月中旬截止目前,多头获利较多。产品的多配性质导致期价在临近交割月呈现软逼仓状态,较大的合约月差也阻碍了空头移仓换月。8月20日提升09合约保证金。盘面09合约多空均呈现大幅减仓。01合约维持多单增仓模式。操作方面我们建议谨慎介入空单,回调可轻仓试多。现货方面:关于限电消息方面听闻包头限电放开,但该地区只希望一家企业,对整体影响不大。目前出口窗口的打开成功为社会库存兜底,去库化保持了现货价格的高位运行,但目前国内需求并未见明显的好转的放量,无法继续支撑较大幅度的高位续涨。综合来看近期PVC现货层面累库不及预期,淡季不淡。短期之内我们维持现货价格高位运行的判断,但高位续涨需要持续的利好刺激。

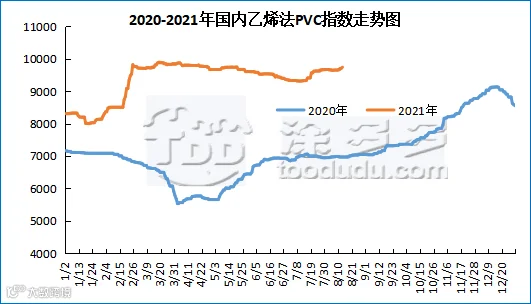

据涂多多数据测算,8月13日国内电石法PVC现货指数为9302.09,涨43.83,幅度0.473%。乙烯法PVC现货指数为9736.06,涨37.76,幅度0.389%,电石法指数继续上涨,乙烯法指数上涨,乙烯法-电石法指数价差443.97。

本周(2021.8.09-2021.8.13)PVC糊树脂市场价格稳定。手套料方面,小型手套厂关停,其余手套料开工2成。大盘料方面,华南地区下游大盘料原料备货在15天左右。从成本面来看,电石目前到货不均,企业采购积极,部分地区价格仍存上涨可能,电石价格的上涨支撑了行情偏淡的情况下糊树脂的价格。市场价格方面:PVC糊树脂大盘料价格10100-10900元/吨,华东市场糊树脂手套料送到价格9800-10800元/吨,实际成交价格偏低。

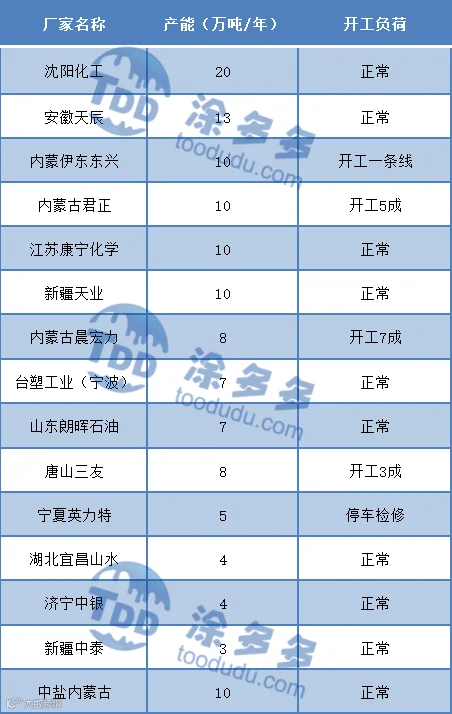

塑多多后市预测:本周糊树脂产量13990吨,比上周增加2274吨。目前PVC糊树脂企业开工率较低,中盐内蒙古化工开工5成,唐山三友开工3成,宁夏英力特上周停车检修,加上下半月内蒙君正、内蒙晨宏力都检修计划,市场供应面偏弱。整体来看,预计短期市场糊树脂价格稳定为主。

本周(2021.8.09-2021.8.13)PVC糊树脂企业开工率在51.19%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;山东朗晖2021年8月中旬8万吨的PVC糊树脂出货。四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计明10月底投入生产。

唐山三友集团有限公司PVC糊树脂装置(8万吨/年)目前开工3成。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)恢复一条线生产1302。宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年)8月初停车检修。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)日产50吨,转产P450。内蒙古晨宏力化工集团有限责任公司PVC糊树脂装置(8万吨/年)开工7成。内蒙古君正化工有限责任公司PVC糊树脂装置(10万吨/年)5成开工。

本周(2021.8.09-2021.8.13)国内电石价格窄幅震荡为主。周内电石企业开工率在69.08%,比上周下降6.7%,目前内蒙地区限电力度较强,陕西地区能耗双控有所推进,宁夏部分企业受限电和能耗双控影响增强,电石到货不均,下游采购比较积极,市场供应偏紧。对比上周,截止8月13日,山东地区接货价格在5430-5660元/吨;河北地区接货价格在5540-5565元/吨;大沽接货价格在5450元/吨;陕西北元接货价格在5100-5220元/吨;河南地区接货价格在5350-5400元/吨;东北地区接货价格在5520-5580元/吨;山西地区自提价格在5000-5150元/吨;四川地区接货价格在5050元/吨。

国内烧碱指数:据涂多多数据测算,8月13日国内烧碱现货指数为2493.87,相比周初跌21.55,幅度0.86%。周内烧碱指数下跌。

国际原油期货价格小幅下跌,国际能源署(简称:IEA)和石油输出国组织(简称:OPEC)的月度报告引发了对需求增长前景的担忧。纽约商交所(NYMEX)9月份交割的WTI原油期货结算价下跌0.16美元或0.20%,收于69.09美元/桶。伦敦洲际交易所(ICE)10月份交割的全球基准布伦特原油期货结算价下跌0.13美元或0.20%,收于71.31美元/桶。

不过,本周WTI和布伦特原油期货价格走高。施耐德电气(Schneider Electric S.A.)全球研究和分析经理Robbie Fraser表示:“与新冠变异毒株德尔塔扩散有关的需求担忧继续是主要的市场驱动因素,IEA最近宣布下调需求预期。”总部位于巴黎的IEA在其月度报告中表示,新冠变异病毒德尔塔的传播将减缓全球石油需求的复苏。由于新冠变异病毒德尔塔蔓延,全球石油需求增长的趋势在7月份突然发生逆转,在今年余下时间里需求料将继续放缓。IEA将2021年全球石油需求增长预测下调10万桶/日,同时将2022年全球石油需求增长预期上调20万桶/日。IEA表示:“2021年下半年的增长预期已经被更大幅度地下调,因为几个主要石油消费国,尤其是亚洲国家,实施新冠疫情限制措施,似将减少人员流动和石油使用。”该机构补充称:“我们现在估计7月需求下降,因为新冠变异病毒德尔塔的迅速蔓延影响了向中国、印尼和亚洲其他地区的交货情形。”

本周(2021.8.09-2021.8.13)PVC生产企业开工率在79.77%,环比增加1.12%,同比增加3.38%;其中电石法在81.39%,环比增加1.51%,同比增加2.64%,乙烯法69.28%,环比下降0.40%,同比增加2.21%。

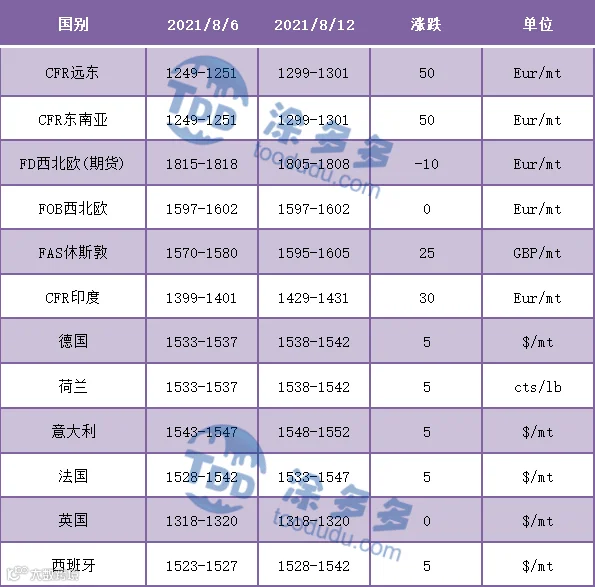

国际VCM:8月13日:CFR远东稳定,CFR东南亚涨20,FOB西北欧涨10,FAS休斯顿涨40。

国际PVC:7月12日:CFR远东、CFR东南亚涨50,FD西北欧(期货)跌10,FD西北欧暂稳,FAS休斯敦涨25,CFR印度涨30,德国、荷兰、意大利、法国、西班牙涨5,英国稳定。

1、非农数据全面向好,美国1万亿美元基建计划在参议院获得通过,沙特阿美将致力于增产。

2、油价周一延续了上周的大幅下跌,欧盘初布伦特原油期货和WTI原油期货均跌3%,为7月20日以来新低。

5、盐湖股份恢复上市首日盘中二次临停,涨幅收窄至300%以内。

6、美国参议院通过3.5万亿美元的预算计划,以建立拜登经济议程。

7、国家发改委:产量增加 需求减少 煤炭供需形势明显好转。

8、新疆中泰化学非公开发行新股 募集资金总额38亿元。