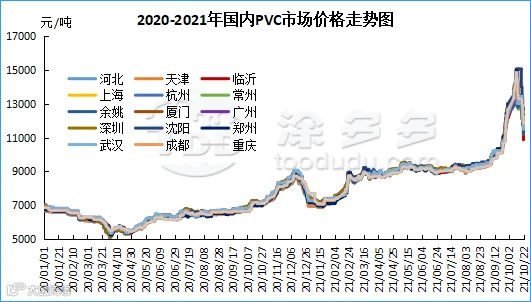

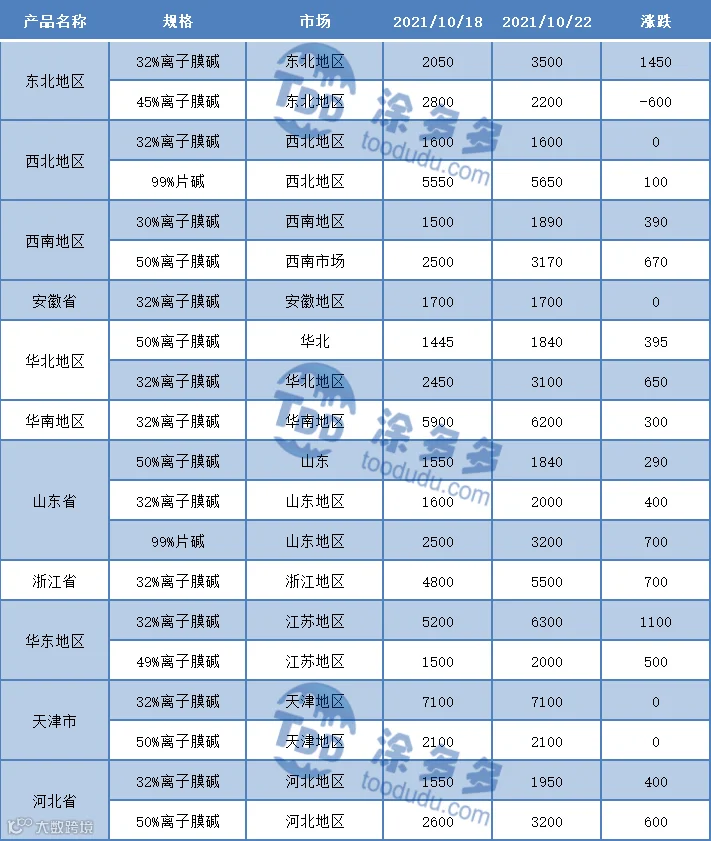

本周(2021.10.18-2021.10.22)市场价格周内综合对比再次出现较大幅度的下跌,期现市场继续维持偏空运行,周内期价01合约周三跌停,周一周二国内市场价格小幅调整为主,市场并未出现较大的波动,但周三在煤炭消息面的影响下,煤炭系团灭跌停,PVC01合约跌停,现货市场价格大幅下跌。消息面,国家发改委重拳出击,依法对煤炭价格实行干预措施。价格法中第三十条:当重要商品和服务价格显著上涨或者有可能显著上涨,国务院和省、自治区、直辖市人民政府可以对部分价格采取限定差价率或者利润率、规定限价、实行提价申报制度和调价备案制度等干预措施。政策持续发酵作用于PVC期现市场。周内现货市场价格大幅下跌,并且下游制品企业采购愈加低迷,市场在买涨不买跌的情绪影响下,周内成交清淡下游刚需采购减弱,场内整体看空气氛弥漫。电价方面扩大交易电价浮动范围,内蒙古蒙西地区已选择市场化交易。外盘方面:台塑PVC 11月份出口船货报价上调250美元/吨,台湾离岸价1610美元FOB,送大陆到岸价1640美元CFR,送印度到岸价1860CIF。整体来看周内期现市场运行交叉,价格大幅下跌成交不佳。从估价对比来看,其中华北地区下跌1825-2125元/吨,华东地区下跌1480-2040元/吨,华南地区下跌1655-1760元/吨,东北地区下跌2400元/吨,华中地区下跌1550-1960元/吨,西南地区下跌1500元/吨。

现货方面:本周PVC现货走势继上周大幅下行后,本周继续暴跌。周一国内PVC市场主流成交价格小幅上涨,全天行情走势分化。周初的调整幅度趋于理性,并未如前期般大涨大跌,日内幅度较小维持在100-150元/吨左右。华东华南地区部分时段点价货源略有优势,市场成交多以点价为主。周二国内PVC市场主流成交价格涨跌互现,部分前期价格下行较多的市场主流小幅调涨,但成交较差的区域现货价格仍有下行。现货价格的涨跌幅日内维持100-200元/吨。周三内PVC市场主流成交价格大幅下挫,主流消费地区跌幅高达900-1000元/吨。期货夜盘开盘23分钟封住跌停板,并且白天全天时段未见开板,现货市场再次出现恐慌性抛货,成交价格大幅下行。市场一口价报盘不断下行,日内报价2-3次。下游制品企业拿货并不积极。周四国内PVC市场主流成交价格仍旧继续下行,并且迭代交易日内两次大幅下调报价,跌幅高达900元/吨。市场一口价报盘成交不佳,多数低位点价挂单为主,市场基差报盘有所下调100-150,对比一口价点价货源优势相对明显,但无奈市场氛围偏弱下游询盘积极性不高,多维持刚需小单补货。周五时段期价在此盘内走弱,现货市场成交低迷,期现在此出现下行。不断下行的市场价格并未刺激成交的好转,反而临近周末下游谨慎观望。

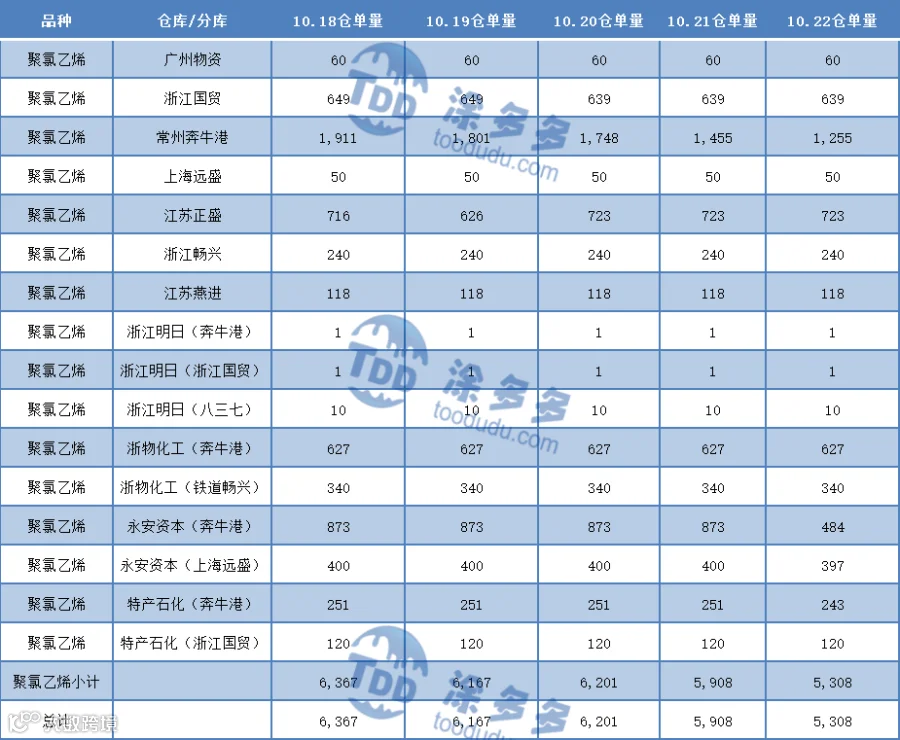

期货方面:期货01合约周内继续维持大幅波动,周内五个交易日周三时段跌停,随后期价一直维持弱势为主。周一盘面走势不佳,期价小幅下行至低点11250后反弹,随后期价走势尚可,但期价上行至高点12080后尾盘再次下行。01合约减仓2565手。周二PVC01合约夜盘低开高走,期价迅速上涨至高位12110后出现小幅下跌,白天期价盘面仍旧维持区间小幅震荡为主。整体来看周二盘面波动幅度相比前期减缓,01合约增仓8209手。周三PVC01合约期价不断下行,9点23分下行至跌停板,随后时段连带今天白天全天交易时段,稳稳封住跌停板,盘内卖出最高达4万手。01合约减仓1517手。周四PVC01合约夜盘高开低走,期价迅速压制到低点10320后反弹,但尾盘时段随着煤炭板块再次跌停,期价01合约再次快速下跌至低位10315,并且盘内大幅减仓30626手。周五PVC01合约夜盘低开迅速上冲,只高点10610后下跌,虽有期价一直小幅震荡于10440-10550区间范围内,下午时段期价走弱盘内触及跌停9990点位,并且封住跌停板,期价开始快速反弹尾盘收至10230。01合约全天波动范围9990-10610,价差620,01合约减仓11041手,截止目前持仓273074手。05合约收盘9780,持仓29125手。

华北:河北地区PVC市场周内弱势为主,整体现货成交不佳,期价下行后点价仍有优势,下游刚需为主。5型料含税11000-11300元/吨送到,内蒙厂提10800-11100元/吨,更高报价成交有限。

华东:常州PVC市场价格周内持续走低,场内交投气氛偏淡。PVC期货持续弱势影响现货商报价,贸易商出货不佳,一口价报盘不断跟降,下游谨慎观望,在买涨不买跌心态的作用下成交偏淡。5型电石料现汇库提参考11300-11500元/吨(不含装)。01合约,盐湖、金泰+970左右,中盐、英力特、天业、中泰+1100左右,天业3/8型+2300。一口价报盘区间在11700-11900元/吨,成交不多。

华南:广州地区PVC市场周内整体成交偏淡,贸易商一口价报盘不断下调,对比来看点价货源略有优势,但下游询盘积极性不高,刚需小单补货,周末时期观望心态愈加明显。今日市场主流价格偏弱整理,普通5型电石料现货自提主流11500-11700元/吨,一口价盐湖报11800元/吨自提,吉兰泰/冰城报11850元/吨自提,中泰/天业/亿利/君正报11900元/吨,现货自提基差部分报v01+1200左右。乙烯法价格下跌,大沽800型报13500-14000元/吨,基差报v01+3300。

塑多多预测:期货方面:PVC01合约减仓,期价尾盘跌停,但触底后表现出较强的反弹趋势,首先从目前的持仓来看相比鼎盛57万手,仓位下降愈30万手,前期我们即提示过自高点下跌后场外资金关注度欠佳,板块轮动至有色金属。但目前持仓以及期价反馈我们认为盘面已经出现了抗跌信号,叠加煤炭系列三次跌停板后存在向上驱动表现。并且基本面电石方面仍旧支撑较强。宏观面大宗品在重拳管控下持续发酵情绪,但周五时段相隔周末后,料情绪影响或逐渐减弱。操作方面我们认为目前PVC01合约表现出相对抗性,存在反弹趋势。因此谨慎做空,逢低试多为主但均已轻仓操作。现货方面:前面我们也表述电石方面存在支撑,目前电石价格仍旧高位。10月21日,国家发改委提出了约束推动重点领域节能降碳的若干意见,其中针对石化化工领域专门发布《石化化工重点行业严格能效约束推动节能降碳行动方案(2021-2025 年)》,提出到 2025 年,通过实施节能降碳行动,炼油、乙烯、合成氨、电石行业达到标杆水平的产能比例超过 30%,其中电石的单位产品能耗基准水平要达到940千克标准煤/吨,标杆水平要达到805千克标准煤/吨。意见中之处10万吨/年及以下电石装置加快退出,加大闲置产能、僵尸产能处置力度。从PVC工艺路线来看,此举或将缓慢改变国内电石法-乙烯法市场占有格局,但从目前能耗限电各种政策来看,电石的扰动仍在首位。并且虽然近期PVC暴跌,但增塑剂或出现上涨,因此我们认为目前不断下跌的PVC价格,行至低位后仍能刺激下游制品企业需求。短期之内我们认为PVC现货市场存在反弹需求,现货价格或由跌转涨,但上行幅度或仍会受到煤炭系情绪的限制。建议下游制品企业逢低点价优化采购成本。

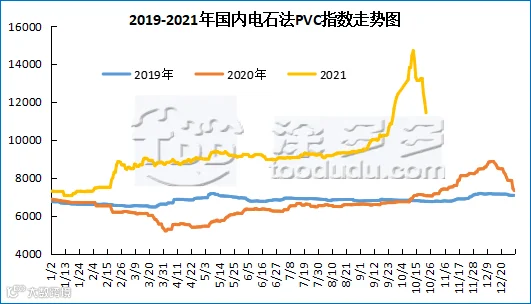

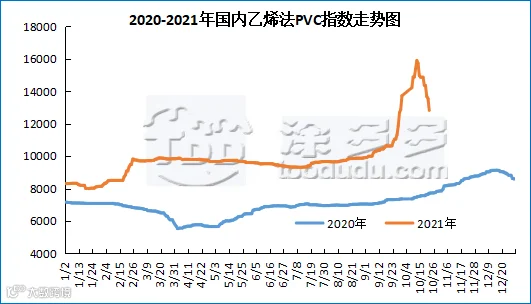

据涂多多数据测算,10月22日国内电石法PVC现货指数为11430.68,跌583.1,幅度4.854%。乙烯法PVC现货指数为12814.31,跌725.95,幅度5.361%,电石法指数继续大幅下跌,乙烯法指数大幅下跌,乙烯法-电石法指数价差1383.63。

本周(2021.10.18-2021.10.22)PVC糊树脂市场价格有所下行。大盘料方面下游刚需采购为主,市场成交一般。手套料方面,VCM价格的上涨,在成本的支撑下,手套料市场相对转好,但企业仍处于亏损状态。市场价格方面:PVC糊树脂大盘料价格15500-18000元/吨,华东市场糊树脂手套料送到价格17500-18500元/吨,实际成交价格偏低。

塑多多后市预测:本周PVC现货不断下行,期货跌停板较多,下游市场心态观望心态加重。装置方面,部分企业装置检修,供应收缩;上游成本方面,电石和VCM价格偏高,且短时间价格大幅下降的可能性小,一定程度上支撑了PVC糊树脂市场,但从库存来看,贸易商库存较多,在未来市场低迷的情况下,贸易商或有抛货可能。预计短期市场PVC糊树脂价格窄幅震荡为主。

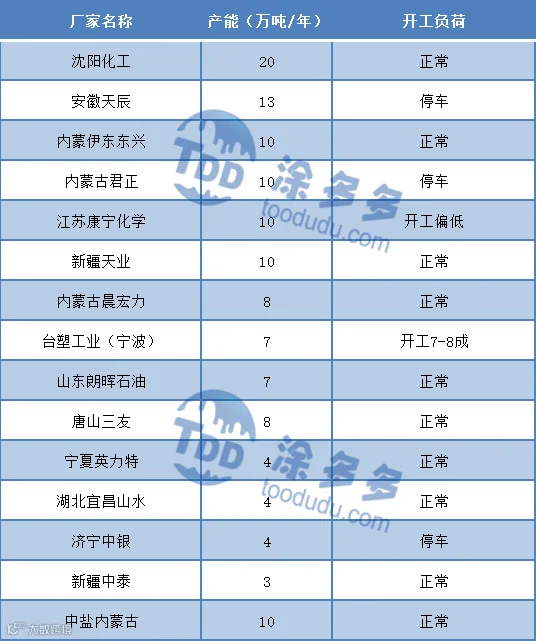

本周(2021.10.18-2021.10.22)PVC糊树脂企业开工率在53.71%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计10月底投入生产2万吨手套料。山东朗晖二期7万吨PVC糊树脂正常生产,一期满负荷开工,二期80%开工。

滨州-正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,原料尚未到位,暂未生产;济宁中银化工有限公司PVC糊树脂装置(4万吨/年)9月1日停车,开车时间待定;安徽天辰PVC糊树脂装置(13万吨/年)10月18日限电停车,开车时间待定;宁波台塑化工有限公司PVC糊树脂(7万吨/年)受限电影响开工7-8成;江苏康宁化学有限公司PVC糊树脂装置(10万吨/年)限电影响开工偏低;内蒙古君正化工有限责任公司PVC糊树脂装置(10万吨/年)10月11日停车,今日尚未出料,预计明日出料。

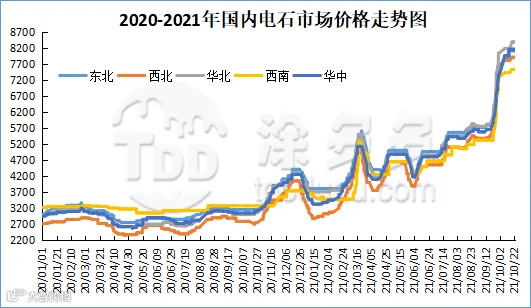

本周(2021.10.18-2021.10.22)国内市场以稳为主。目前电石企业受限电影响较大,西南地区仍然处于限产甚至停产状态,鄂尔多斯夜间限电严重,整体来看本周开工率相比上周降低,供应面收缩。上游兰炭受国家发改委调控煤价影响成本压力较大,市场成交清淡,加重电石市场观望心态。下游来看PVC市场不断下跌,市场表现不佳,需求不比前期。电石市场目前处于供需博弈的状态下。对比上周,截止10月22日,从接收价格来看,河北地区接货价格在7990-8015元/吨;大沽目前停产暂无报价;陕西北元接货价格在7700-7820元/吨;河南地区接货价格在7950-8150元/吨;山东地区接货价格在7980-8300元/吨;东北地区接货价格在8070-8130元/吨;山西地区自提价格在7600元/吨;四川地区接货价格在8000-8100元/吨。

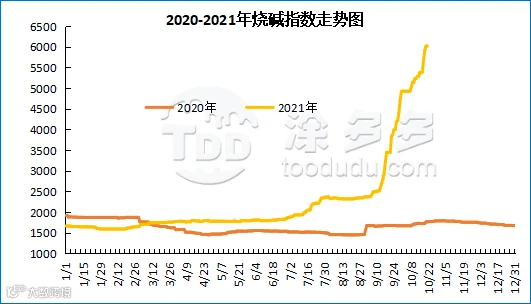

国内烧碱指数:据涂多多数据测算,10月22日国内烧碱现货指数为6019.43,相比周初涨787.8,幅度13.09%。周内烧碱指数大幅上涨。

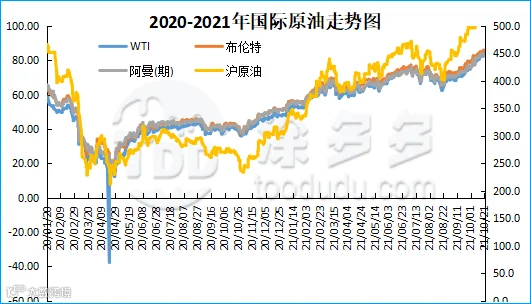

国际原油期货市场价格下跌,美国基准WTI原油期货价格在六个交易日以来首次收低,分析师称交易员获利回吐导致油价从多年高点回落。纽约商交所(NYMEX)12月WTI原油期货结算价下跌92美分,至82.50美元/桶,跌幅1.1%。伦敦洲际交易所(ICE)12月布伦特原油期货结算价下跌1.21美元,至84.61美元/桶,跌幅1.4%,该期货合约周三曾收于2018年10月以来最高水平。

围绕美国暖冬的预测也拖累油价下滑。美国国家海洋及大气管理局(NOAA)周四上午发布消息,美国大部分地区冬季气温预计将高于平均水平。美国国家海洋及大气管理局预报称,今年冬季美国南部和东部地区的气候将更为干燥和温暖,这给石油产品市场价格带来下行压力。此外,煤炭和天然气等能源价格下跌也拖累国际油价下跌。随着中国政府暗示可能将出手干预煤炭市场,中国动力煤期货价格继续下跌11%。科威特石油部长Mohammad al-Fares周四表示,科威特已经开始根据OPEC+达成的协议增加原油产量,其增产计划包括与沙特共享区的原油生产。

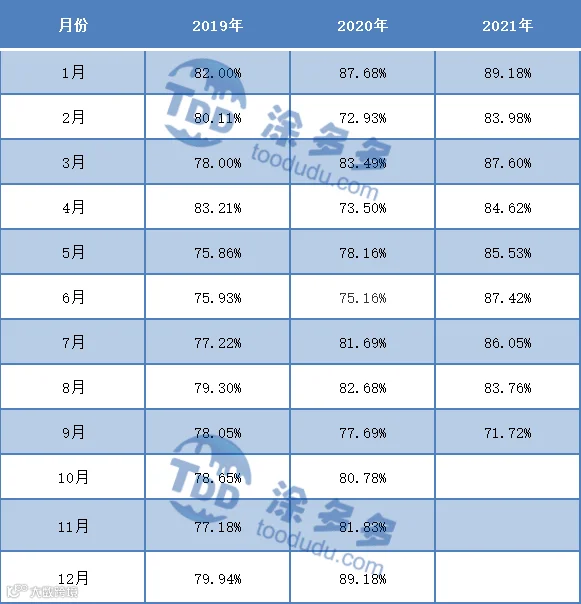

本周(2021.10.18-2021.10.22)PVC生产企业开工率在72.24%,环比增加1.98%,同比减少1.17%;其中电石法在70.26%,环比增加1.76%,同比减少5.67%;乙烯法在74.85%,环比增加2.53%,同比增加11.38%。

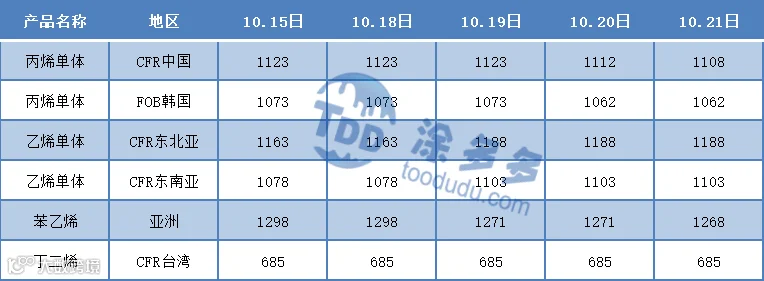

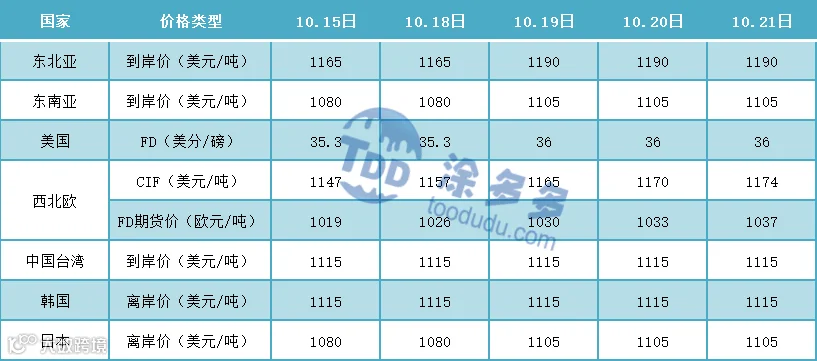

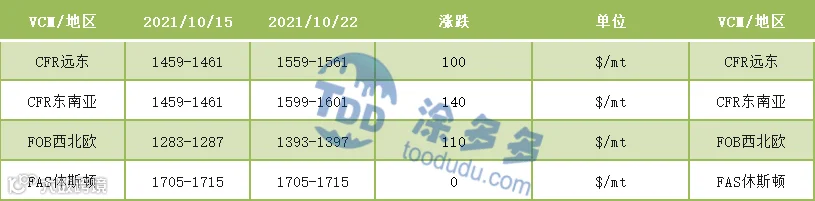

国际VCM:10月22日:CFR远东涨100,CFR东南亚涨140,FOB西北欧涨110,FAS休斯顿维稳。

国际PVC:10月21日:CFR远东涨50,CFR东南亚涨200,FD西北欧(期货)涨20,FD西北欧稳定,FAS休斯敦涨40,CFR印度涨60,德国、荷兰、意大利、法国、英国、西班牙涨10。