PVC期货解析

各区域综合价格一览表

元/吨

PVC现货市场

国内PVC市场主流成交价格再次高位续涨,周初开盘呈现良好的上涨局面。从估价对比来看:其中华北地区低端价格上涨10-40元/吨,华东地区上涨20-60元/吨,华南地区上涨80-100元/吨,东北地区上涨50元/吨,华中地区暂维稳,西南地区上涨50元/吨。期货高位震荡,早盘上行明显但随之期价下行,贸易商报价上周六日既有调价动作,维持20-30的涨幅,今日期货价格上行后,再次给与现货市场足够的报价信心,贸易商虽有调涨一口价,盘面价格上行后点价优势消失。整体来看市场低价货源难寻,PVC生产企业周初部分调涨出厂报价50-100元/吨,受制于电石供应的不足PVC装置开工负荷低位。整体来看PVC持续的高位续涨给下游带来成本压力,听闻华东地区某大型地板厂降低开工负荷,下游询盘积极性偏低,维持小单刚需采购为主。

期货角度来看

PVC01合约合约盘面期价上周五也为小幅震荡为主,期价围绕9460-9410附近。但周初今日开盘期价快速上行9490,随后期价小幅跳水下行触及9400,之后期价继续震荡盘内触及低点9370后反弹,尾盘期价再现反弹收于9460。01合约全天波动范围9370-9490,价差120,01合约增仓7902手,截止目前持仓541638手。10合约方面收于9660,目前持仓29879手。09合约目前仍有6877手持仓。持续关注09交割状况。

PVC后市预测

期货方面:PVC01合约盘内继续维持震荡,但期价高点突破前期9475最高拉至9490,但高位价格也同样出现了多单抢跑的现象,盘内一度增仓1.2万手至全部减仓,尾盘期价反弹后又呈现小幅增仓。持仓龙虎榜来看中信、永安开始坚持PVC多单均3000手以上,但今日东证期货大幅增持多单9061手,整体来看文化商品指数测试202关口。双焦的强势叠加宏观情绪良好的情况下,操作方面我们建议多观望为主,谨慎做空,不论多空目前期价波动加剧,均以轻仓对待。区间暂看9350-9500。现货方面:首先开工方面受制于电石到货紧张,上游PVC工厂开工负荷低位,电石法开工维持在74.87%。乙烯法方面开工亦同样低位。PVC供应相比前期减少,并且秋季检修来临,天业、中泰、亿利、青海宜化、东兴,齐鲁、乐津大沽等均有检修计划,检修损失量初步预计在15-18万吨左右。但同样过高的PVC售价也给与下游制品企业带来沉重的采购压力,持续的高位续涨使得下游被迫承受高价,在金九银十的背景下,需求同样被现货的高价压制难以出现真正的好转。进出口方面印度需求回升。从供需博弈的角度来看,虽然国内需求在价格的压制下呈现弱势,但出口向好的情况下我们判定整体的需求仍旧尚可,加之期货盘面强硬,双焦持续高涨宏观气氛偏好的情况下,期货盘面对于现货市场存在足够的支撑。短期之内我们认为PVC现货市场价格易涨难跌,但同样持续高涨的市场下需要警惕国家政策端的制约。

PVC价差套利分析

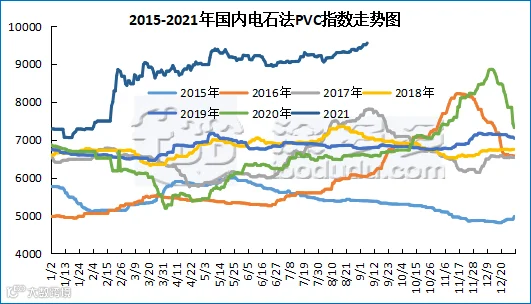

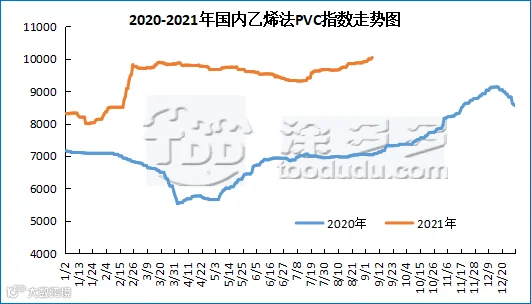

国内PVC指数

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考。