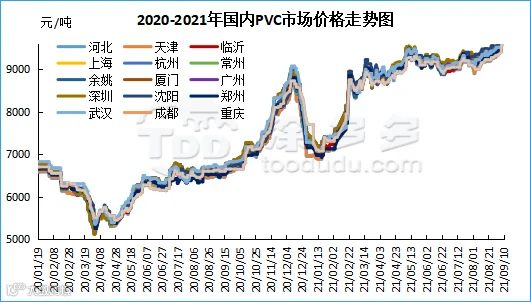

本周(2021.9.06-2021.9.10)PVC市场价格周内维持大幅上涨,自周一开始市场价格即开始大幅调涨,周内现货市场价格连续上涨五天,华东华南地区现货价格成功突破万元大关,上涨幅度累积多达600元/吨之多。首先周初开市在双焦的带动下期货盘面幅度拉涨过9500,随后五天内期货价格不断上行盘面01合约三次破位1万大关。在期价的带动下现货价格飞速上涨,不同于往日现货价格跟涨较少,此次周内现货价格跟涨快速,跟随盘面上行幅度较大。上行的主要原因也在于PVC基本面的支撑,电石的扰动使得PVC装置开工负荷低位,并且电石采购成本过高也造成了部分外采电石的PVC企业装置负荷被动减产,故整体来看PVC供应偏紧状态叠加了低库存给场外资金带来偏好,高位价格下甚至出现了惜售现象。另外出口方面部分工厂外贸接单价格较高,出口窗口的重启也给国内在过高价格压制下的内需弱势得到补充。整体现货价格周内呈现大幅上涨趋势。从估价对比来看,其中华北地区上涨405-465元/吨,华东地区上涨455-465元/吨,华南地区上涨415-435元/吨,东北地区上涨315元/吨,华中地区上涨650-710元/吨,西南地区上涨350元/吨。

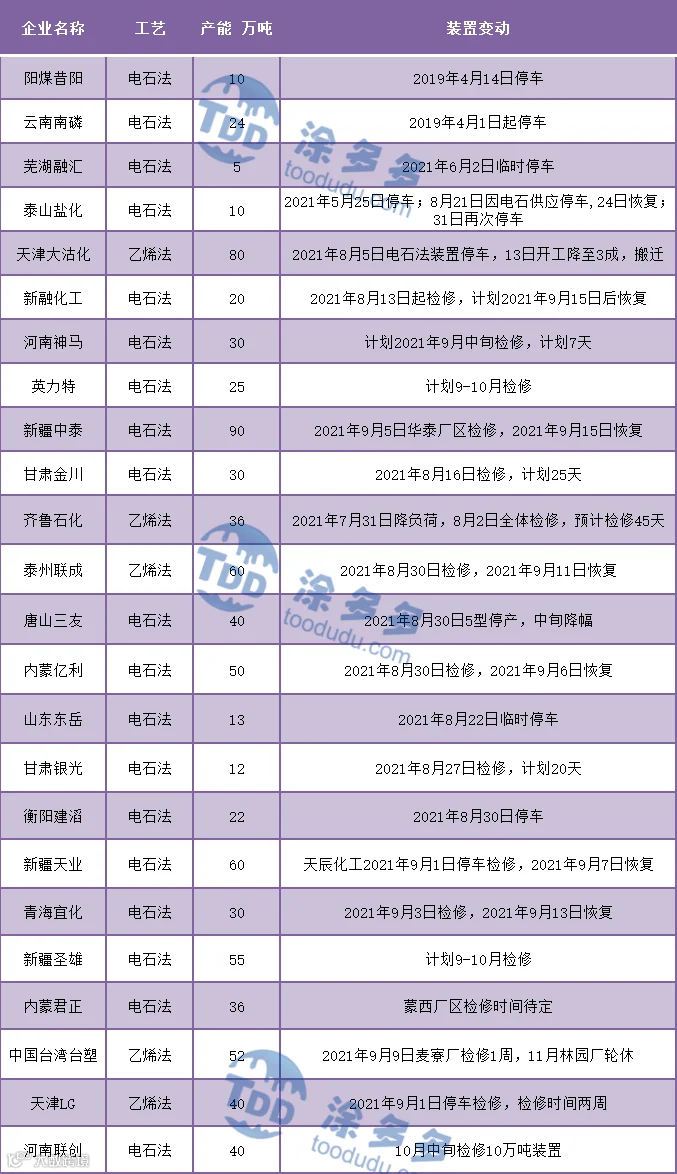

现货方面:本周PVC现货走势一路飞速上涨,PVC现货市场价格成为自国内存在PVC该产品后的历史最高价,成功突破10000元大关,周内行情走势精彩,周一国内PVC市场主流成交价格高位续涨,周初开盘呈现良好的上涨局面。期货高位震荡,贸易商报价上周六日即有调价动作,维持20-30的涨幅,整体来看市场低价货源难寻,PVC生产企业周初部分调涨出厂报价50-100元/吨,受制于电石供应的不足PVC装置开工负荷低位。周二国内PVC市场主流成交价格继续上行,并且涨幅较大。单日涨幅高达150-200元/吨,期价的强势续涨给现货市场带来足够的报价支撑,贸易商一口价报盘不断调涨,期价上行后点价货源优势消失。现货市场方面3/7/8型报价首先过万元大关,PVC生产企业报价周二上涨幅度同样维持在100-200元/吨。贸易商询盘积极性增加。装置方面:山东东岳、泰汶盐化暂时停车,齐鲁石化36万吨PVC装置从7月31日开始停车检修,计划为期50天,目前仍未开车。周三国内PVC市场主流成交价格继续大幅上涨,期货上冲第一次1万大关后,所有商家维持封盘状态。期货盘面强势上行,现货市场报价再次高涨,华东、华南地区现货价格远期报至10000元/吨,PVC价格成功成为历史上最高价突破万元大关,生产企业PVC出厂价格亦是不断调涨,周三PVC工厂调价多在150-200-300元三个档次。现货市场成交不佳,下游询盘积极性偏低,贸易商方面询盘尚可。周四国内PVC市场主流成交价格继续上涨,但涨幅趋缓,不断上行的现货市场中略显现货偏紧状态。现货市场报价情绪高涨,整体各区域现货场内低价货源难寻,部分预售货源价格较现货更高,并且由于现货价格的不断持续高涨,贸易商以及厂家方面甚至出现了惜售心理。周五盘面仍旧偏强贸易商现货报价继续上行,但涨幅趋缓,期货双焦大幅跳水PVC01合约受到影响价格有所下行。但现货市场报价仍旧坚挺并未出现跟跌状况。整体来看周内现货市场不断高涨,创造出PVC历史最高价。

期货方面:期货01合约周内波动不断上行,甚至出现单日期价涨幅多达405的现象,行情走势精彩纷呈。周一PVC01合约盘面期价周初开盘期价快速上行9490,随后期价小幅跳水下行触及9400,但尾盘期价再现反弹收于9460。周一01合约增仓7902手。周二PVC01合约盘面高位震荡,夜盘低开高走,期价在夜盘时段即上升至9700的高点,周二01合约增仓39204手,10合约方面收于9920,目前持仓25474手。从目前盘面期价来看10合约逼仓空头已成定局。周三PVC01合约盘面精彩纷呈,盘内期价成功突破1万,夜盘期价震荡涨幅较小,午后盘面期价大幅上涨,盘内触及高点10060后快速遭遇多单获利了结,期价被打下来260点位,多单平仓明显,从盘内增仓3万手到减仓7千手,期价波动加剧。周三01合约减仓7427手。周四PVC01合约盘面继续维持高位震荡行情为主,午后盘面再次走强进一步突破1万大关,最高点至10020后再次遭遇多单获利了结局面。期价第二次突破1万大关。周四01合约减仓7236手。周五PVC01合约盘面继续维持强势,第三次破位1万并且高点触及10095,盘内在双焦跳水的影响下,PVC01合约期价回调。盘内一度增仓2.8万手,成交来看01合约盘内仍存在做多情绪。01合约全天波动范围9845-10095,价差250,01合约增仓3132手,截止目前持仓569301手。10合约方面收于10180,目前持仓15535手。

华北:河北地区PVC市场气氛尚可,货源不多,期货上涨给市场带来足够的支撑,现货不断上涨。5型料含税9870-9950元/吨送到,内蒙厂提9650-9730元/吨,更高报价成交有限。

华东:常州地区PVC市场挺价运行,小单零星成交。PVC期货上行,市场现货不多,市场低价难寻,但下游谨慎观望,少量刚需补货,交投清淡。5型电石料现汇库提参考10050-10130元/吨(不含装)。盐湖自提10050元/吨,金泰自提10070元/吨,英力特、君正、中泰、天业10130元/吨左右,北元自提10180元/吨,部分天业/北元3型在10650元/吨左右,个别报价更高,部分天业8型预售报价在10700元/吨。

华南:广州地区PVC市场交投气氛平静,期货上行明显,贸易商持坚报盘,现货价格不断上调报价,低价货源难寻,市场有部分贸易商接货,下游仅小单刚需补货普通5型电石料现货自提主流10020-10100元/吨,三联报10020元/吨自提,东兴报10070元/吨自提,鄂尔多斯报10080自提,君正/亿利/天业报10100-10150元/吨自提。乙烯法价格小幅上涨,大沽700型报10560元/吨,大沽800型报10600元/吨,大沽1000型报10250元/吨。

中国台湾台塑公布9月PVC预售报价,涨幅略低于此前预期,CFR中国上涨60美元/吨在1270美元/吨,CFR印度上涨80美元/吨在1410美元/吨。

塑多多预测:期货方面:PVC01合约盘内仍存在做多情绪,但双焦的跳水给与当头一棒,消息面来看国家发改委于周五下午召开煤炭供应形势和保供稳价工作会议。另外国家粮食和物资储备局组织投放国家储备原油,通过公开竞价销售向市场投放国家储备原油,将更好地稳定国内市场供需,有力保障国家能源安全。今日焦炭盘内大幅跳水225.5点。虽然01合约盘内下行并不明显,但宏观情绪出现不稳定性,进而影响了期价的快速上行,目前期价在周内连续五天的大幅上行后,期价在此上行风险加剧,操作方面我们并不建议10000以上再去追多,做多安全边际缩小。但目前空单也谨慎操作。现货方面:供应方面:本周PVC生产企业开工率在67.18%,环比下降3.89%。其中电石法在70.58%,环比下降2.89%。乙烯法烯法50.79%,环比下降7.40%。目前供应仍在低位,电石和乙烯单体均相对缺乏。但后期原油储备投放以及煤炭方面的政策,PVC原料或有缓解。需求方面:在高位PVC价格下,压制了下游制品企业的采购欲望。目前多数下游制品企业陷入亏损中。西南地区在原料高位以及环保的影响下,部分企业降低负荷。另外江苏地区能耗双控开张,虽然暂时并未波及到PVC下游企业,但后期仍需持续观望。出口方面:本周亚洲市场价格稳中上涨,CFR中国稳在1380美元/吨,CFR东南亚稳在1390美元/吨,CFR印度上涨50美元/吨在1640美元/吨。生产企业接单尚可。整体来看PVC现货市场仍有支撑,但高位价格下也存在不确定性。短期之内现货价格高位窄幅整理为主。

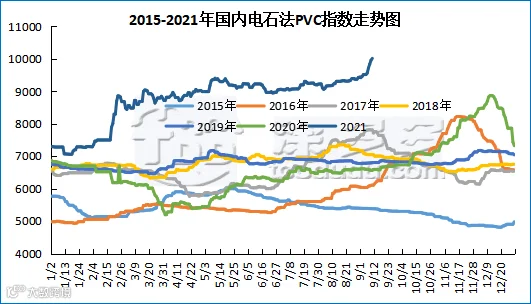

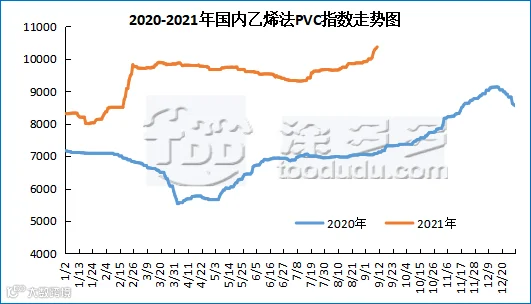

据涂多多数据测算,9月10日国内电石法PVC现货指数为10009.24,涨56.95,幅度0.572%。乙烯法PVC现货指数为10359.66,涨46.99,幅度0.456%,电石法指数、乙烯法指数继续上涨,乙烯法-电石法指数价差350.42。

本周(2021.9.06-2021.9.10)PVC糊树脂市场价格上涨。首先上游电石供应偏紧价格窄幅上调,原料电石价格的上涨对PVC糊树脂成本形成支撑,部分厂家上调出厂价格,但市场价格目前维稳,处于有价无市的状态,出货困难。大盘料价格受到成本支撑,小幅上涨,手套料上游企业挺价积极性较高,维持刚需采购,市场价格上涨乏力,报价相对混乱。市场价格方面:PVC糊树脂大盘料价格11500-11700-11100元/吨,华东市场糊树脂手套料送到价格10500-11200元/吨,实际成交价格偏低。

塑多多后市预测:本周PVC糊树脂产量增加,周产量达到1.4万吨。市场方面,首先从成本面来看,在VCM和电石价格的拉动下,PVC糊树脂成本支撑较强,且PVC价格突破万元大关,在此氛围下也带动了糊树脂的市场;供需面来看,下游刚需采购,现货市场成交清淡,出货不畅。预计短期PVC糊树脂市场价格稳定。

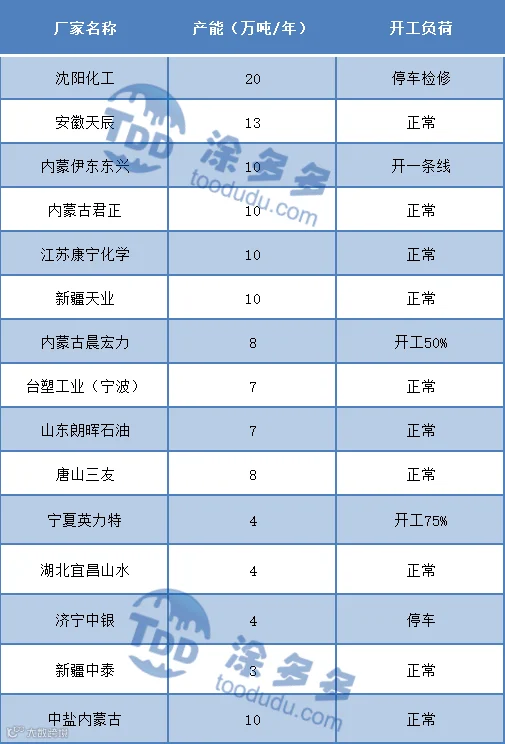

本周(2021.9.06-2021.9.10)PVC糊树脂企业开工率在47.76%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;山东朗晖二期8万吨PVC糊树脂8月底投料试车,目前装置试运行中。四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计10月底投入生产2万吨手套料。

沈阳化工股份有限公司PVC糊树脂装置(20万吨/年)9月1日停车检修10天;济宁中银电化有限公司PVC糊树脂装置(4万吨/年)9月1日停车,开车时间待定;内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)开一条线。宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年)8月开工率提升至75%。内蒙古晨宏力化工集团有限责任公司PVC糊树脂装置(8万吨/年)9月2日恢复生产,开工在50%。

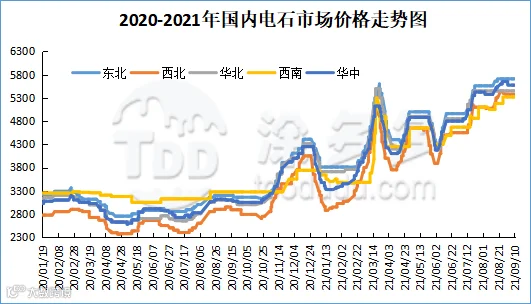

本周(2021.9.06-2021.9.10)国内电石价格小幅上涨。目前内蒙古地区再次限电、宁夏地区能耗双控推进、陕西地区道路安全运输日渐严格,受此影响电石开工供应偏紧,下游到货紧张。上游原料兰炭价格继续上调,拉动电石价格上涨。对比上周,截止9月10日,山东地区接货价格在5580-5800元/吨;河北地区接货价格在5590-5615元/吨;大沽接货价格在5450元/吨;陕西北元接货价格在5360-5430元/吨;河南地区接货价格在5550-5600元/吨;东北地区接货价格在5670-5730元/吨;山西地区自提价格在5350-5400元/吨;四川地区接货价格在5320元/吨。

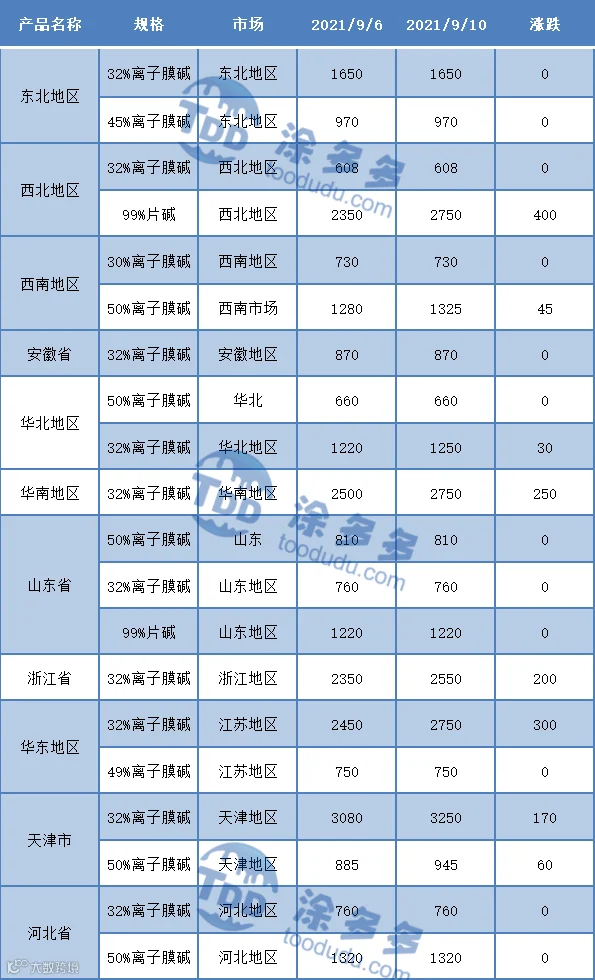

国内烧碱指数:据涂多多数据测算,9月10日国内烧碱现货指数为2758.99,相比周初涨107,幅度3.88%。周内烧碱指数大幅上涨。

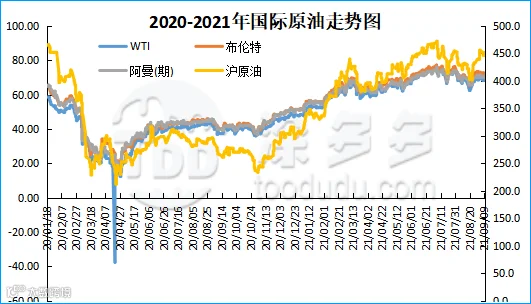

国际原油期货价格收低,因中国计划释放储备原油,美国上周原油库存降幅小于预期,而且美国公债上涨,这些都给原油市场带来压力。伦敦洲际交易所(ICE)11月布伦特原油期货的结算价下跌1.15美元或1.60%,至71.45美元/桶。纽约商交所(NYMEX)10月WTI原油期货的结算价下跌1.16美元或1.70%,至68.14美元/桶。

中国国家粮食和物资储备局周四称,经国务院批准,首次以轮换方式分期分批组织投放国家储备原油,用于缓解生产型企业的原材料价格上涨压力。这令油价承压。另外,美国能源情报署(EIA)周四公布,截至9月3日当周,美国原油库存减少了约153万桶,至4.239亿桶,这一降幅远低于此前分析师平均预期的减少250万桶。由于周一是美国劳动节假期,本周库存数据比往常晚一天发布。然而,IEA在报告中表示,美国上周汽油库存降幅远大于预期,且飓风艾达过境后,美国生产继续缓慢恢复,提高了未来几周美国石油供应将进一步减少的预期。上周汽油库存减少721.5万桶,至约2.20亿桶;馏份油库存减少314.1万桶,至1.336亿桶,这一降幅也超过了此前的预期,给油价带来些许支撑。荷兰皇家壳牌宣布,由于飓风艾达造成的破坏,部分石油付运遭遇不可抗力。美国安全与环境执法局周四晚间估计,墨西哥湾76.48%的石油和77.25%的天然气生产仍处于关闭状态。墨西哥湾沿岸海上油井约占美国产量的17%。

本周(2021.9.06-2021.9.10)PVC生产企业开工率在67.18%,环比下降3.89%,同比下降5.53%;其中电石法在70.58%,环比下降2.89%,同比下降6.17%,乙烯法50.79%,环比下降7.40%,同比下降5.96%。

国际VCM:9月10日:CFR远东、CFR东南亚、FOB西北欧、FAS休斯顿均维稳。

国际PVC:9月8日:CFR远东、CFR东南亚稳定,FD西北欧(期货)跌5,FD西北欧涨100,FAS休斯敦稳定,CFR印度涨50,德国、荷兰、意大利、法国、西班牙、英国暂时稳定。

树脂资讯

树脂资讯