烧碱现货分析

本周国内片碱市场依旧向好运行,但市场交投气氛较前期有明显弱化。供应面,片碱厂家库存水平不高,西北内蒙古及新疆地区片碱企业预售订单情况良好,山东地区主力厂家目前装置负荷仍处于较水平,区域内货源供应紧张,供应面拉涨意识坚挺。物流运输面:疆内物流运输依旧偏紧,各地区片碱到货价格偏高。需求面:近期小型终端积极采购,市场交投气氛活跃度提升,从业者入市操作积极性也明显增加,对市场利好支撑,片碱市场价格走势试探上涨。但下游部分行业仍处淡季,最大终端采购依旧不温不火且本周液碱价格有所回落也在一定程度上制约片碱市场价格走势大幅上行。周内内蒙、宁夏地区实际成交价格涨幅50-80元/吨左右,新疆地区厂家最高价涨幅约100元/吨左右,山东市场价格在3500-3600元/吨左右。

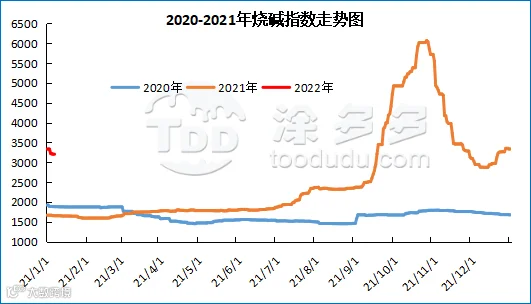

烧碱市场价格分析

烧碱指数分析

据涂多多数据测算,1月7日国内烧碱现货指数为3212.14 , 同上周五相比跌幅为121, 幅度3.7%,本周国内烧碱整体现货价格下行。

周内装置变动

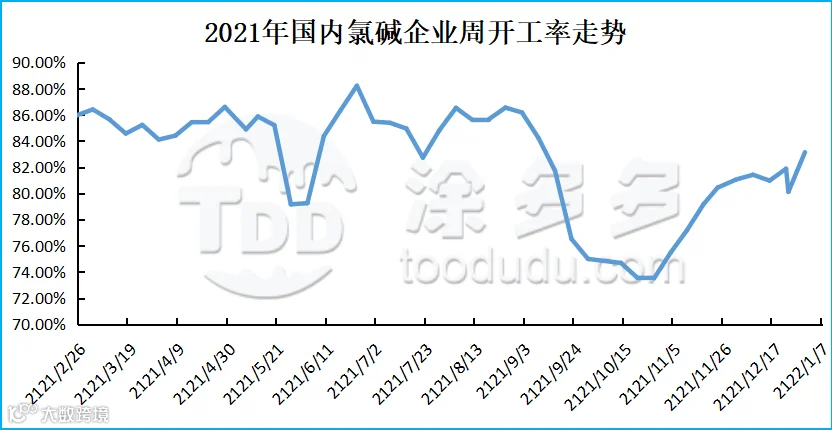

周内开工率变动

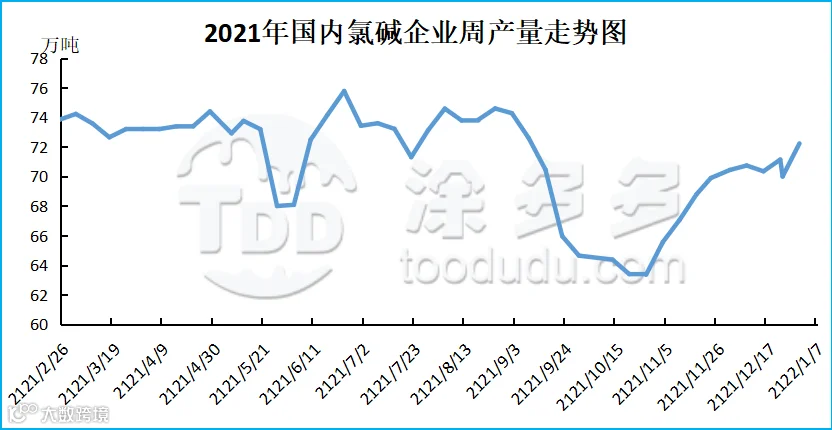

周内产量变动

烧碱后期预测

上游原盐市场分析

下游氧化铝分析

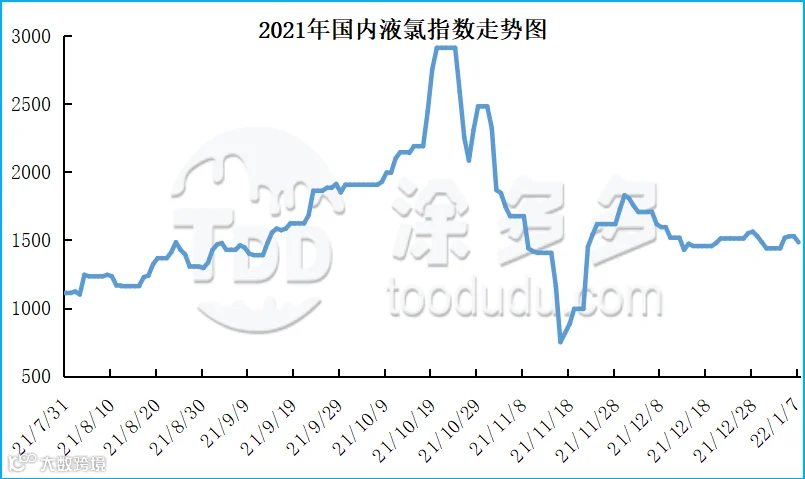

液氯市场分析

液氯指数分析