PVC期货解析

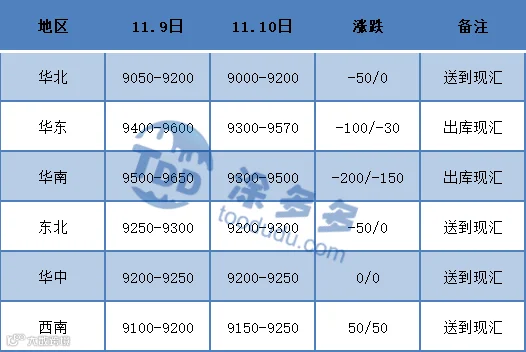

各区域综合价格一览表

元/吨

PVC现货市场

期货角度来看

PVC后市预测

期货方面:PVC01合约尾盘出现明显的上行,交易情绪来看主要源自原料电石上涨,叠加前期暴跌的修复需求,催生期价反弹。全天出现稳定的增仓,盘内一度高达2.5万手,但尾盘部分散单平仓压制期价50-70点位。期价上行反弹后对比现货价格却出现下跌,基差收窄,成交来看全天多开25.3%大于空开24.1%。从塑化板块来看跨品种基差收窄,PVC01合约8853大幅高于PP01合约8584,略低于PE塑料01合约8919。交易逻辑以及宏观政策来看,操作方面我们仍旧建议月差套利以及跨品种套利,期现两市逐渐回归供需后,切勿期待单边行情获得巨大收益。窄幅波动行情更利于优化现货的采购成本。短线行情的反弹目前无法判定中期是否为继,因此我们建议在中期偏弱的现货基本面上,可考虑期价反弹分批介入套保单。现货方面:电石跌至低位后部分企业出现亏损,因此降低开工负荷减少供应量,导致电石价格迅速企稳反弹,前面我们也曾提到过电石的属性特点即为调价频繁,对于基本面以及政策反馈敏感,但电石的上涨目前主要体现在期价交易逻辑上,对于现货价格提振并未看到较大作用。期现两市不断下行后,不论一级代理还是终端中大型企业,采购积极性降低目前价格通道中,下游企业多数并未有备货打算,因此目前部分上游企业出现库存增加,但整体社会库存维持小幅去库化。所以目前现货价格走势出现分化。整体来看即便期价出现反弹,应理性对待。短期之内现货市场维持震荡偏好运行,但中期市场我们仍旧维持前期判断面临弱势压力。因此建议贸易商调整货源布局。

PVC价差套利分析

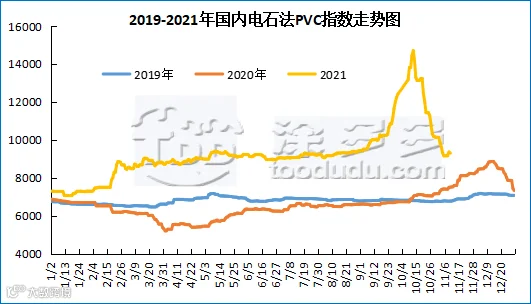

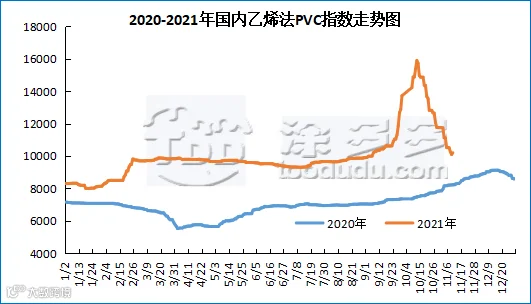

国内PVC指数

据涂多多数据测算,11月10日国内电石法PVC现货指数为9299.7,跌60.23,幅度0.643%。乙烯法PVC现货指数为10203.17,涨107.28,幅度1.063%,电石法指数下跌,乙烯法指数上涨,乙烯法-电石法指数价差903.47。

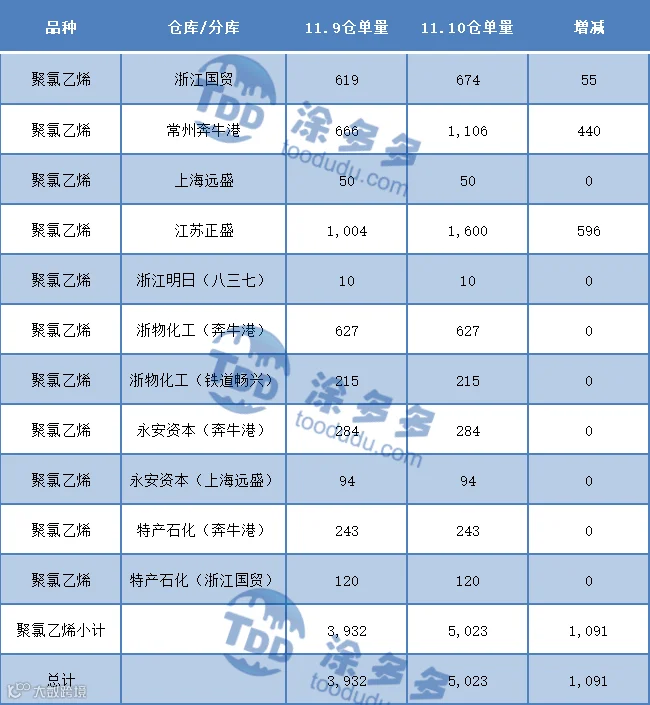

PVC仓单日报

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考