1、国内PVC市场综述

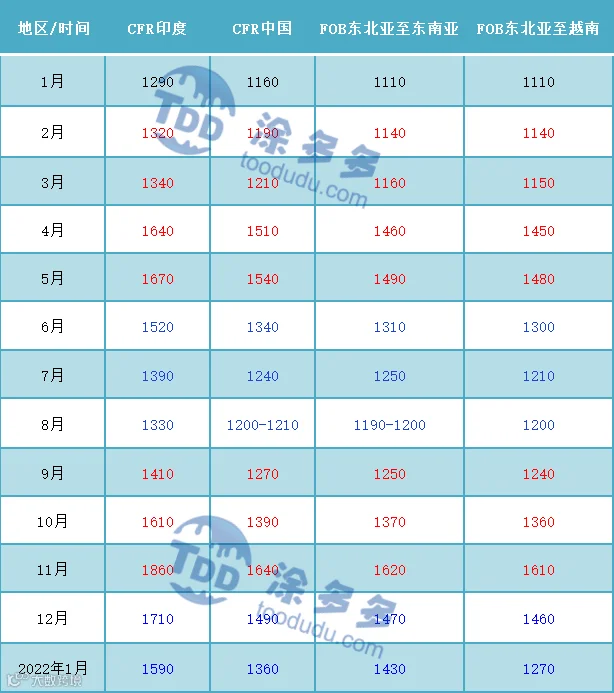

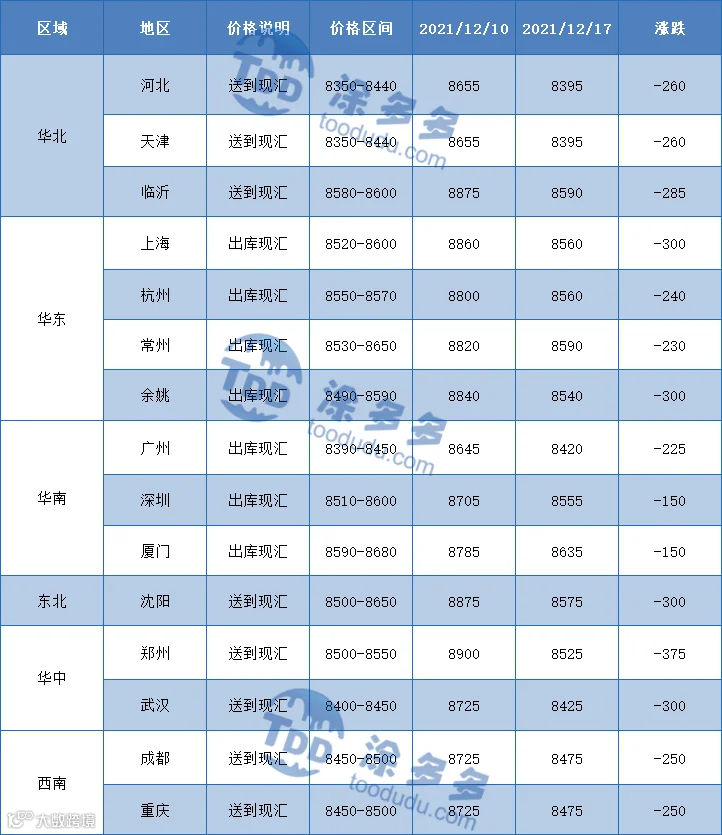

本周(2021.12.13-2021.12.17)现货方面:市场价格周内跌跌不休,周一至周四现货场内四连跌,周五在盘面的支撑带动下现货企稳,但生产企业报价仍持续下调。周一开始即运行不佳,现货开始小幅下调中,消费各区域下调50-100元/吨。生产企业个别下调200元/吨。周二市场场内窄幅整理,现货价格出现短暂的涨跌互现行情,市场走势分化各区域报价较为混乱。但上游工厂仍存下调。虽然部分地区出现调涨现象,但高价成交困难。周三现货市场仍旧下跌50-150元/吨,上游PVC生产企业毫无报价支撑可言,现货价格不断下行。行情运行至周四仍未见变化,仍以偏弱下跌为主。但周五现货市场止跌进入观望期,个别生产企业仍有50元/吨的下调,但各地区现货成交价格未见调整,周五期货盘面绝地反弹,支撑部分现货商报价心态。部分区域甚至小幅上调报价,但无奈成交维持前期,实盘让利可谈,下游周内采购积极性欠佳。成交偏向刚需。周内基差各区域报价逐渐收窄,以华东华南为例自周一基差报价集中在400-600区间范围、周四基差集中在01合约+200-400范围内。周五点价货源减少多以一口价报盘为主。外盘方面:台塑最新1月船期报价CFR印度1590美元/吨,对比12月跌120美元/吨。CFR中国在1360美元/吨,CFR东南亚在1430-1440美元/吨。整体来看周内市场整体运行不佳,现货市场持续偏弱运行。综合来看周内整体估价继续呈现下跌。从估价对比来看,其中华北地区下跌260-285元/吨,华东地区下跌225-300元/吨,华南地区下跌150元/吨,东北地区下跌325元/吨,华中地区下跌300-375元/吨,西南地区下跌250元/吨。

期货方面:期货PVC05合约周内期价走势虽然波动幅度较少,但仍走势跌宕起伏,尤其周五行情出现绝地反击趋势。周一期价盘面出现较好的反弹行情,上周五夜盘高开低走盘内期价不断走弱,周一早盘开始后期价下行跌破8000最低期价7926后出现反弹,并且反弹力度较好,期价运行至8200上方,05合约增仓23707手。周二PVC05合约期价震荡上行至高点8388后回落。早盘开始后至下午尾盘结束,PVC05合约均维持小幅震荡为主,震荡幅度不足100点。周三PVC05合约走势全天震荡下行,期价持续向下,至尾盘均以走弱为主,05合约增仓34501手空开明显。周四PVC05合约走势维持窄幅震荡,全天波动幅度幅度147,05合约增仓6582手。周五PVC05合约夜盘强势反弹,低开高走期价不断上行,并且周五白天整体盘面均位置高位震荡为主,尾盘收于8339高位。05合约全天波动范围8109-8347,价差238,05合约减仓10354手,截止目前持仓311099手。01合约收盘8441,持仓60824手。09合约收盘8171,持仓3626手。

华北:河北地区PVC市场成交气氛偏淡,虽然周五期货盘面反弹走强,但对现货市场成交带动并不明显。截止周五5型料含税8380-8430元/吨送到,内蒙厂提8130-8180元/吨,更高报价成交有限。

华东:常州地区PVC市场周内现货持续偏弱,期价下行后低位点价成交,但整体交投清淡,下游询盘积极性欠佳,交投一般。截止周五5型电石料现汇库提参考8530-8610元/吨(不含装)。

华南:广州地区PVC市场价格周内重心周内先跌后涨,周一至周四走势不佳,周五成交价格小幅上移,但下游反馈平平,继续保持刚需采购,截止周五普通5型电石料现货自提主流成交暂时参考8530-8630元/吨。

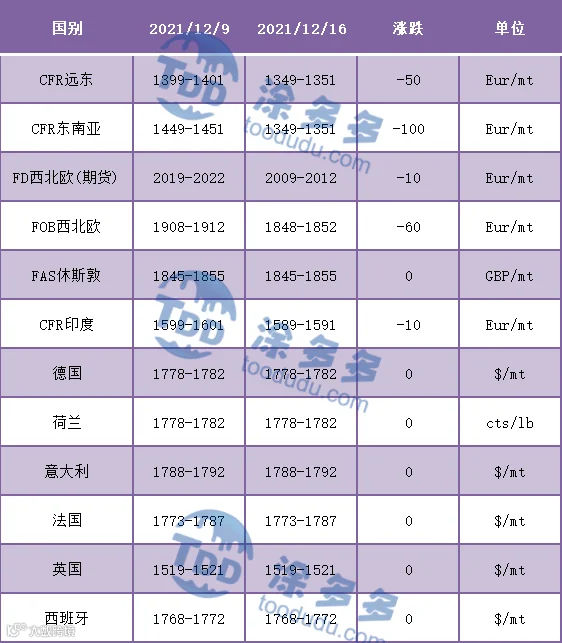

中国台湾台塑最新PVC报价在1590美元/吨CFR印度,环比12月下降120美元/吨;CFR中国在1360美元/吨,环比下降130美元/吨;CFR东南亚在1430-1440美元/吨,环比下降100美元/吨,2022年1月发货。

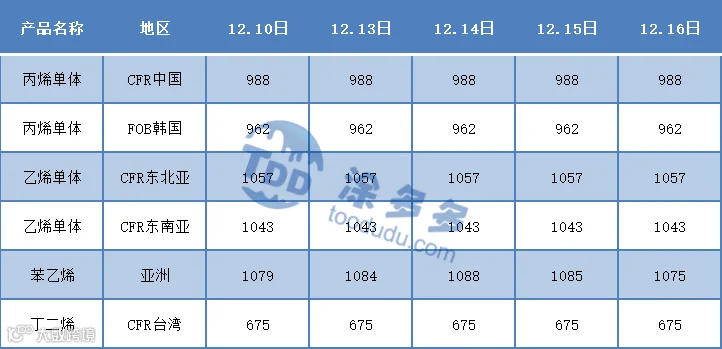

塑多多预测:期货方面:PVC05合约盘内减仓上行,持仓龙虎榜显示多开明显16714手多单增持,空单减持3095手,对比昨日低点8015盘面自夜盘开始出现较好的反弹趋势,高点8347反弹332点位。结合目前的PVC供需基本面,供应略显充裕需求偏向弱势叠加电石不断下行,期货盘面的绝地反击上行更倾向于大盘煤炭系尤其动力煤以及情绪的带动,但缺乏基本面的支撑借助外力出现的反弹能否持续仍需观察。技术面中轨显示点位8361。尾盘站稳8300上方后料夜盘或继续围绕附近该点位震荡,但05合约高位期价有冲击8400关口附近倾向。操作方面我们目前点位下并不建议追多,多观望为主,01合约多空双方尽快移仓或进行了结处理。现货方面:政策方面:国务院关税税则委员会发布2022年关税调整方案,对部分商品的进出口关税进行调整。相关方案,除另有规定外,自2022年1月1日起实施。陕西将开展为期一个月的冬季安全生产大排查大整治大检查。煤炭尤其动力煤夜盘对该消息有所反应,多个品种同样小幅反弹,PVC期价也随之上行。我们来看PVC基本面电石成本支撑继续弱化仍存下行,PVC成本面持续偏弱。氯碱一体化企业来看近期烧碱方面液碱价格部分地区小幅上涨,液氯同样存在调涨现象,但PVC整体仍处于下行偏空状态中。装置开工方面变化不大,其中电石法在78%乙烯法在65%,同比略低于去年同期。需求方面仍处于偏弱态势,硬制品对PVC需求进一步下降。但我们看到随着现货价格的不断下跌,除去氯碱一体化企业外采电石以及单体VCM的PVC单品测算开始部分亏损,因此现货价格的下行空间受将受限,综合来看我们认为短期之内现货市场或进入窄幅震荡期,如果05合约继续反弹料现货或进入止跌企稳甚至转涨的趋势中。

据涂多多数据测算,12月17日国内电石法PVC现货指数为8513.75,涨13.26,幅度0.156%。乙烯法PVC现货指数为9166.91,跌39.22,幅度0.426%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差653.16。

本周(2021.12.13-2021.12.17)周内PVC糊树脂价格运行大稳小动,大盘料和手套料高端价格均有所回落。目前处于冬季需求淡季,大盘料下游需求较差,且上游电石价格持续下跌,成本支撑弱;手套料下游部分企业接货能力较差,市场成交一般,PVC糊树脂实际成交价格倾向于低价,故市场价格下跌。市场价格方面:PVC糊树脂大盘料价格10300-11400元/吨,手套料送到价格11000-12500元/吨,实际成交价格偏低。

塑多多后市预测:供应面来看,本周PVC糊树脂开工率较上周提升4.17%,企业检修装置减少,目前停车装置有滨州正海和济宁中银;产量增加1340吨,市场供应增加。成本面电石价格持续下跌,成本支撑不足;临近冬季需求淡季,大盘料下游刚需采购为主,手套料市场尚可。预计短期PVC糊树脂价格大稳小动。

本周(2021.12.13-2021.12.17)PVC糊树脂企业开工率在56.65%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)预计2022年投入生产2万吨手套料。

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,原料尚未到位,暂未生产。济宁中银化工有限公司PVC糊树脂装置(4万吨/年)9月1日停车,开车时间待定;安徽天辰PVC糊树脂装置(13万吨/年)10月18日限电停车,12月10日左右恢复开车,目前开工在4成。

本周(2021.12.13-2021.12.17)周内电石企业出货尚可,市场供应稳定,没有明显的库存压力。但下游氯碱企业成本压力较大,且对高价位电石货源接受能力有限,故电石出厂价格不断下调;另外,下游氯碱企业到货情况存在差异,各区域视企业到货情况及成本压力调整自身的采购价格。从接收价格来看,河北地区接货价格在5190-5200元/吨;陕西北元接货价格在4750-4900元/吨;河南地区接货价格在5050-5100元/吨;山东地区接货价格在5230-5350元/吨;东北地区接货价格在5150-5280元/吨;山西地区自提价格在4700元/吨。

国内烧碱指数:据涂多多数据测算,12月17日国内烧碱现货指数为2970.92, 同周一相比涨幅为103.11, 幅度3.47%,国内烧碱现货价格上行。

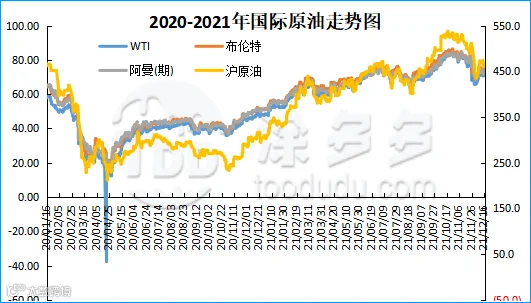

国际原油期货市场价格上涨至三周高位,因美国上周原油库存大幅下降表明需求强劲,投资者摆脱奥密克戎变种新冠病毒传播带来的需求放缓担忧。俄罗斯和乌克兰之间的关系日益紧张也提振油价上涨。纽约商交所(NYMEX)1月WTI原油期货结算价上涨1.51美元,至72.38美元/桶,涨幅2.1%,创11月24日以来最高结算价水平。伦敦洲际交易所(ICE)2月布伦特原油期货结算价上涨1.14美元,至75.02美元/桶,涨幅1.5%。

官方数据显示美国上周原油库存超预期大幅下降,表明美国石油需求强劲。美国能源情报署(EIA)公布的数据显示,最近一周反映消费者需求的美国炼油厂成品油供应大幅上升至2320万桶/日。全球新冠病毒疫情依然严峻,可能将抑制未来全球石油需求,限制油价涨幅。根据约翰·霍普金斯大学汇总的数据,全球新冠病毒感染病例在周四攀升至2.723亿,死亡人数略超533万,美国病例数量和死亡人数继续排名世界第一。

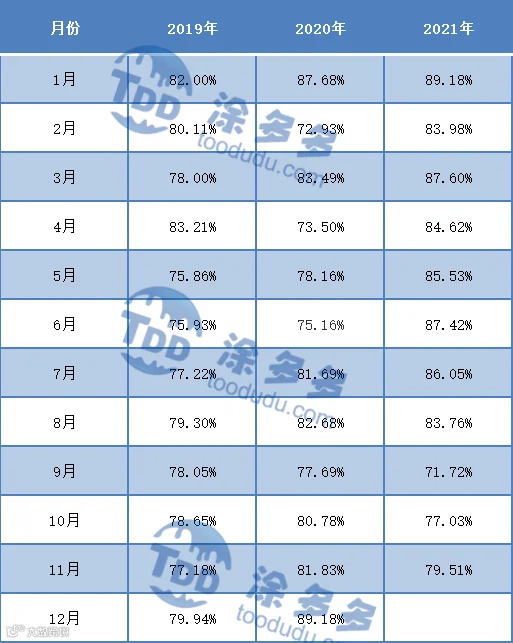

本周(2021.12.13-2021.12.17)PVC生产企业开工率在75.36%,环比下降0.12%,同比减少4.13%;其中电石法在78.39%,环比下降0.6%,同比减少6.97%;乙烯法在64.78%,环比增加1.26%,同比减少2.06%。

国际VCM:12月16日:CFR远东跌10,CFR东南亚跌10,FOB西北欧稳定,FAS休斯顿跌150。

国际PVC:12月16日:CFR远东跌50,CFR东南亚跌100,FD西北欧(期货)跌10,FOB西北欧跌60,FAS休斯敦稳定,CFR印度跌10,德国、荷兰、意大利、法国、西班牙、英国稳定。

来源 | 涂多多数据管理部

树脂资讯

树脂资讯