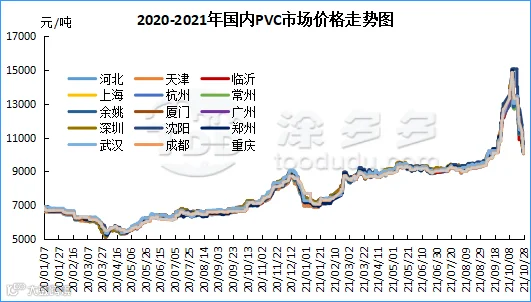

本月国内PVC市场价格崩盘下跌,现货市场价格不断下行,跌幅巨大并且同比前期9月的单日涨幅,同样的下跌幅度也创下单日高达1000元/吨的跌幅,相对比月内最高价格单月下跌4190-5000元/吨,跌幅28.52%-34.01%。首先我们来看国庆假期归来后期现市场上涨情绪仍旧高昂,上游PVC生产企业维持大幅调涨,上涨在10月11日达到顶峰,PVC01合约盘面开盘涨停。但行情在13日急转直下,期现价格的大幅下行的主要原因在于国家对于煤炭系的管控,国家重拳出击管制煤炭的无序上涨。行情自此开始大幅下挫断崖式下跌。期货盘面在10月13日出现首次跌停板,本月内期货盘面5次跌停板+2次濒临跌停。PVC01合约自高点13380开始,最低点盘内为28日的8790,对比高低点期价下跌愈4590点位。在首次跌停后现货市场即开始陷入恐慌性抛售热潮,前期不断暴涨的市场给商家带来沉重的风险压力,尤其下游制品企业,高位价格压制的内需迟迟不能释放,行情开始物极必反,下游制品企业面对不断暴跌的现货PVC价格,采取消极采购模式,再次调低刚需采购频率。但煤炭情绪的影响远未结束持续发酵作用于大宗商品。PVC月内下行明显。煤炭消息面国家发改委重拳出击,依法对煤炭价格实行干预措施。价格法中第三十条:当重要商品和服务价格显著上涨或者有可能显著上涨,国务院和省、自治区、直辖市人民政府可以对部分价格采取限定差价率或者利润率、规定限价、实行提价申报制度和调价备案制度等干预措施。随后频繁报出对于煤炭的各项政策,煤炭系不断团灭。PVC也成为塑化板块首当其冲的产品,月内跌幅巨大,现货商恐慌性抛售不断套保进一步压制期价,期现市场进入恶性循环阶段。月末对比月初现货价格:华北地区下跌3130-3140元/吨,华东地区下跌2750-2925元/吨,华南地区下跌2900-3050元/吨,东北地区下跌3250元/吨,华中地区下跌2935-3210元/吨,西南地区下跌3245元/吨。

华北:河北地区PVC市场成交不多,期货月内持续弱势下跌,现货成交欠佳。29日报价5型料含税9880-10050元/吨送到,内蒙厂提9600-9800元/吨,更高报价成交有限。

华东:常州地区PVC市场月内持续弱势运行,整体交投不温不火。贸易商一口价报盘大幅下调,多数点价出货,但下游维持刚需采购,整体心态谨慎交投未有明显放量。29日报价5型电石料现汇库提参考9850-10200元/吨(不含装)。01合约,盐湖+800,金泰+850,中盐、英力特、中泰、君正+920左右,天业+1000,天业3/8型+1600左右。一口价报盘区间在10050-10200元/吨。

华南:广州地区PVC市场出货不畅,贸易商一口价现货报盘月内不断下跌,期价下行后点价货源略有优势,下游刚需采购,29日报价普通5型电石料现货自提主流成交参考10200-10500元/吨,一口价SG-5现货盐湖/海纳报10450元/吨自提,东方希望/鄂尔多斯报10500元/吨自提,君正/亿利/天业报10550元/吨自提,部分报价更高,但高价报盘难有实际成交;现货自提基差部分报v01+1100左右,预售基差部分报v01+800左右。乙烯法价格部分上涨,大沽800型报11600元/吨,大沽700型部分报12200元/吨。

中国台湾地区PVC11月船期价格环比10月上涨250美元/吨,CFR印度涨250在1860美元/吨,CFR中国涨250在1640美元/吨。FOB东北亚至东南亚涨250在1620美元/吨,FOB东北亚至越南涨250在1610美元/吨。

塑多多预测:期货方面:PVC01合约盘内大幅增仓44027手,整体成交测算空开28.1%远大于多开22.7%。从持仓龙虎榜前20席位来看,空单增加43612手,其中永安期货大幅增持空单17429手,东证期货、中粮期货以及一德期货均有较多的空单增持。多单增加21,422手。多单的增持各席位相对平均。煤炭系今天仍未有较好的表现,PVC01合约自昨日的反弹如同昙花一现期价再次走弱。操作方面我们仍旧建议观望为主。布林带(13、13、2)下轨看至8400-8600区域。但目前点位谨慎参与。期价已经行至低位区域,防止行情拐点的到来。现货方面:昨日我们已经提到过,情绪导致的期现反弹不能作为市场真正好转的开始,期现两市在下行轨道中后,会持续发酵利空因素。煤炭方面消息国家发改委:煤炭生产成本大幅低于目前煤炭现货价格,煤炭价格存在继续回调空间。继续打压煤炭系走势。对于我们能源分布多煤少油少气的结构来讲,煤炭系列的政策消息对大宗品形成持续的压制。PVC原料方面电石、兰炭价格继续下行,电石单日跌幅300元/吨,无法支撑PVC现货价格,目前PVC工厂出货状况不佳。需求方面随着北方进入冬季后,尤其东北地区下游制品企业陆续停工,所谓的金九银十已过,高位价格压制的需求短线我们无法看到放量,并且如此弱势的现货趋势下,下游制品企业谨慎观望,采购积极性欠佳。但同理我在期货方面的表述,现货价格已经下行至相对阶段性低位区间内。短期之内我们认为现货价格或进入低位震荡整理期。但电石和煤炭若继续下行,现货价格仍存进一步下行的考虑。

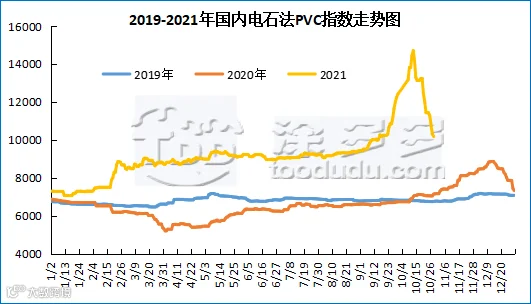

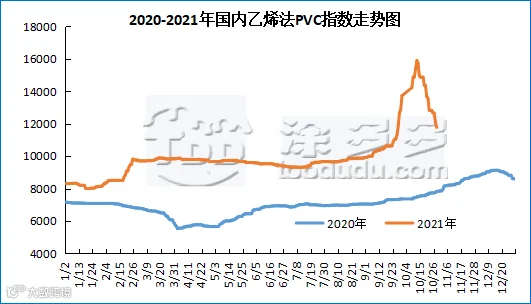

据涂多多数据测算,10月28日国内电石法PVC现货指数为10177.07,相比月初跌2993.37,幅度22.73%。乙烯法PVC现货指数为11764.34,相比月初跌2448.14,幅度17.23%,月内电石法指数大幅下跌,乙烯法指数大幅下跌。

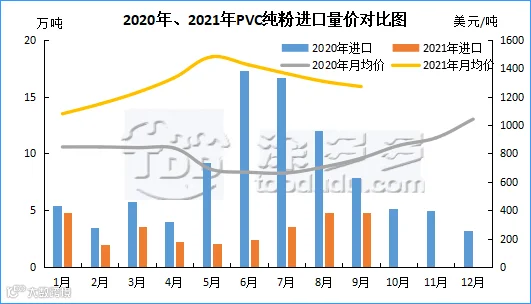

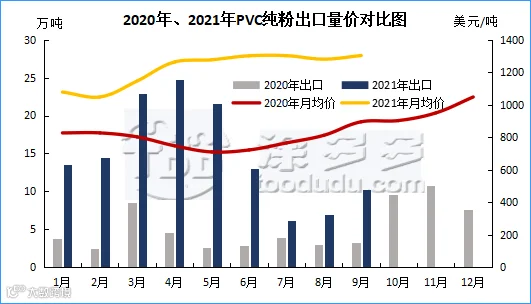

PVC总量分析:2021年9月中国PVC纯粉进口量为4.84万吨,同比下降37.95%,环比上升0.41%,出口量为10.24万吨,同比上升212.2%,环比上升48.57%,1-9月份出口量总计133.56万吨,进口量总计30.31万吨。9月份出口量大幅增加。

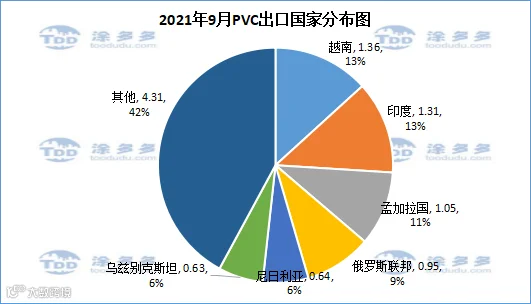

PVC出口国分析:根据最新统计数据显示,2021年9月份中国PVC出口到越南1.36万吨,占总出口量的13.24%;到印度1.31万吨,占总出口量的12.75%;到孟加拉国1.05万吨,占总出口量的10.26%。

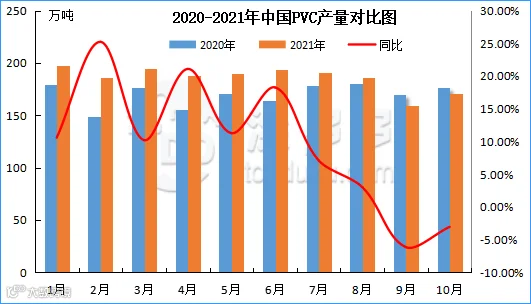

PVC产量和开工率:2021年10月国内PVC产量171万吨,环比9月增加7.41%,同比去年减少3.04%。10月份电石法产量134.6万吨,环比增加3.94%,同比减少7.66%%;乙烯法产量36.39万吨,环比增加22.49%,同比增加18.96%。1-10月份国内PVC累计产量1857.65万吨。

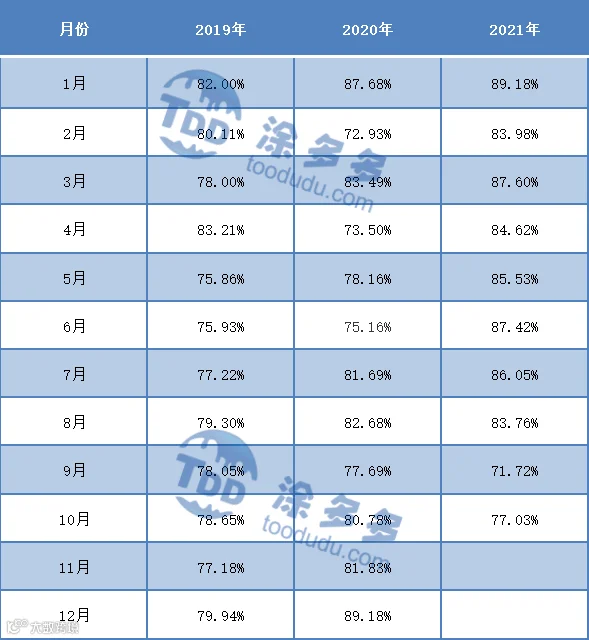

2021年10月国内PVC开工率77.03%,环比9月增加5.31%,同比去年减少3.75%。

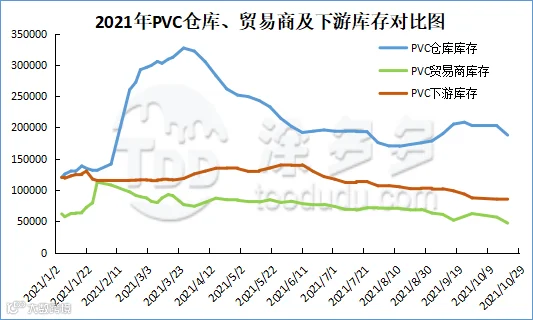

截至目前,国内PVC社会库存在350277吨。PVC仓库库存187810吨,其中华南仓库库存37310吨,华东仓库库存150500吨;贸易商库存47400吨,其中华北贸易商库存19900吨,华南贸易商库存27500吨;下游库存84300吨,其中华北下游库存6300吨,华南下游库存78000吨,华东下游库存5067吨。

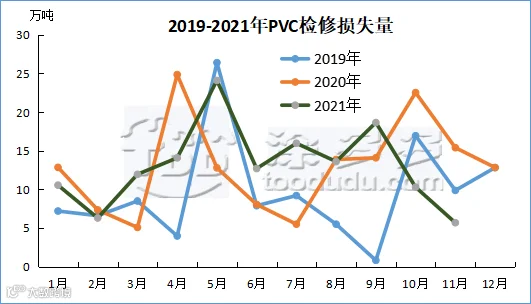

2021年10月PVC检修损失量为10.29万吨,同比去年22.53万吨减少44.83%,环比减少54.33%。预计11月检修损失量为5.69万吨。

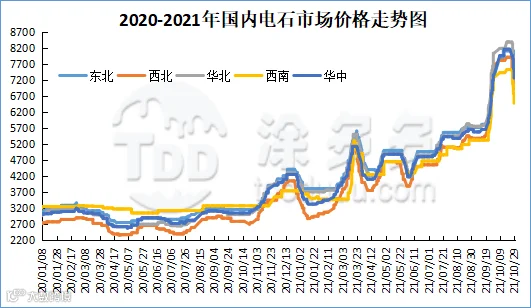

本月月内电石价格先补涨再稳定后跌。首先国庆节后,电石价格补涨涨幅高达675元/吨,前期部分电石装置由于炉况不稳定、能耗双控及限电影响开工低位,供应偏弱;需求面来看,下游到货不均,PVC企业待卸车不足以维持正常生产,采购积极,提升厂家报价信心,带动电石市场氛围,推动电石价格上涨。从10月12日开始,国家发改委重拳出击,在电价、煤炭等方面实行干预措施,行情开始下行。截止目前,电石市场价格月内累计跌幅达850元/吨。截止到10月28日,从接收价格来看,河北地区接货价格在7890-7915元/吨;大沽目前停产暂无报价;陕西北元接货价格在7410-7560元/吨;河南地区接货价格在7550元/吨;山东地区接货价格在7880-8000元/吨;东北地区接货价格在7870-8030元/吨;山西地区自提价格在7200元/吨;四川地区接货价格在7400元/吨。

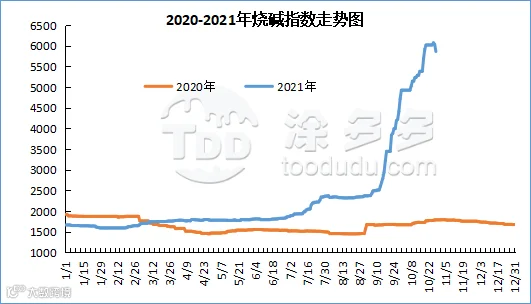

国内烧碱指数:据涂多多数据测算,10月28日国内烧碱现货指数为5862.67,相比月初跌833.85。月内烧碱指数大幅下跌。

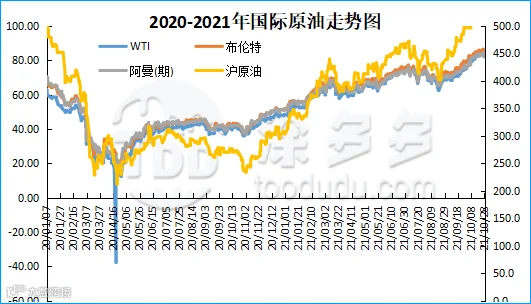

国际原油期货市场价格涨跌互见,美国基准WTI油价小幅收高,但全球基准布伦特油价下滑,因伊朗暗示有意重启旨在恢复核协议的谈判。纽约商交所(NYMEX)12月WTI原油期货结算价上涨15美分,至82.81美元/桶,涨幅0.2%,盘中一度触及80.58美元/桶低位。伦敦洲际交易所(ICE)12月布伦特原油期货结算价下跌26美分,至84.32美元/桶,跌幅0.3%,盘中一度跌至82.32美元/桶两周低点。ICE交易所交投最活跃的2022年1月交割的布伦特原油期货合约结算价下跌21美分,至83.66美元/桶,跌幅近0.3%。

伊朗方面释放出即将恢复与世界大国就其核计划进行谈判的信号,伊朗首席核谈判代表Ali Bagheri Kani周三称,伊朗与世界六国旨在重启2015年核协议的谈判将于11月底之前恢复。如果新一轮谈判取得进展,将为伊朗原油出口恢复铺平道路。市场预计到2022年年底伊朗原油产量将较明年年初增加130万桶/日左右。与此同时,官方数据显示美国上周原油库存超预期大增430万桶,至4.308亿桶,主要因为当周原油净进口量大增且炼油厂减产,此因素继续打压油市。此外,全球新冠病毒疫情反复也令油价承压,中国疫情重现,俄罗斯新增新冠病毒感染人数创下纪录高点,西欧感染病例同样增加,可能迫使各国政府再度实施抗疫封锁举措,进而抑制全球石油需求。一项调查显示,新冠疫情挥之不去之际,各国央行过快减少紧急刺激措施和供应链不顺的情形恶化,位居明年全球经济面临的前几大风险之列。调查预计明年全球经济增长将从今年的5.9%放缓至4.5%,略低于国际货币基金组织(IMF)的最新预测。IMF在《世界经济展望》中预测2022年全球经济将增长4.9%。汇丰银行全球首席经济学家Janet Henry指出,与经济重启相关的增长动能正迅速流失,财政支持措施带来的影响逐渐下降,新冠相关限制和干扰的直接影响也构成冲击。

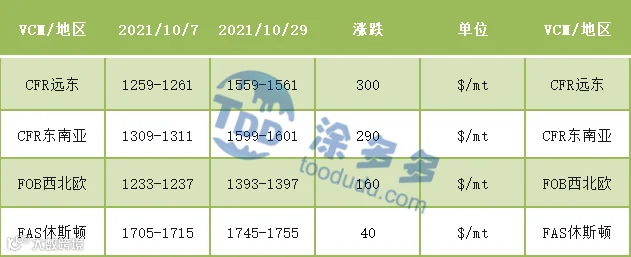

国际VCM:2021年10月:相比月初来看,月末CFR远东涨300、CFR东南亚涨290、FOB西北欧涨160,FAS休斯顿涨40。

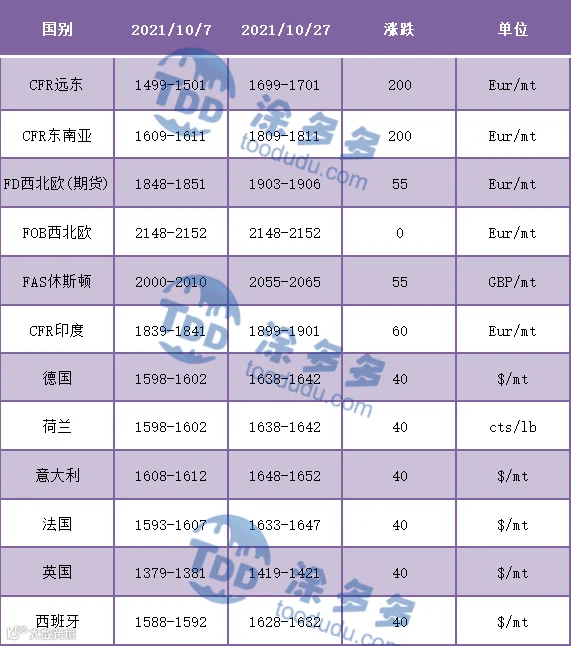

国际PVC:2021年10月:相比月初来看,10月29日CFR远东涨200、CFR东南亚涨200,FD西北欧(期货)涨55,FD西北欧稳定,FAS休斯敦涨55,CFR印度涨60,德国涨40,荷兰涨40,意大利涨40,法国涨40,英国涨40,西班牙涨40。