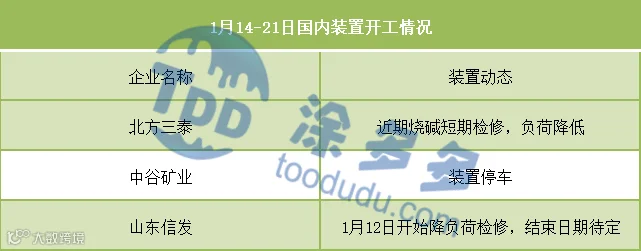

本周国内烧碱市场运行存在分歧,片碱运行较好,液碱涨跌不一。片碱市场供应面来看,主要由于片碱厂家库存水平不高且预售量相对较大,区域内现货较为紧张,厂家涨价意识强烈;需求面来看,临近春节,下游依旧在陆陆续续备货,且近期西南地区铝厂原料短缺,对西北新疆地区片碱需求较大,市场交投较为活跃;市场心态面来看,贸易商对节后市场有一定的看涨情绪,签单积极性较高,加速市场货源流动,助动市场持续上行。西北内蒙本周涨幅100元/吨左右,目前市场主流价在3200元/吨左右,新疆地区涨幅500元/吨左右,主流价格涨至3200元/吨左右,山东主力厂家报价调50元/吨左右水平,主流价3600-3650元/吨左右。

液碱市场,区域内市场运行存在分歧,供应面,主产区装置开工稳步提升,市场供应增量。需求面,冬奥会举办在即,北方地区环保限制措施增加,主产区氧化铝在工厂限产,对烧碱采购减少,且近期备货速度放缓,更是利空液碱市场。32%离子膜碱地区下调80-150元/吨,江苏地区下调150元/吨。50%离子膜碱天津下调50-60元/吨,山东下调50元/吨。另外个别地区因区域内运输不便,外部货源流入较为困难,当地液碱供应偏紧,下游接货积极性较高,氯碱企业出货顺畅,价格上行。河南32%离子膜碱上调200-300元/吨(折百)50%离子膜碱上调200元/吨(折百)。

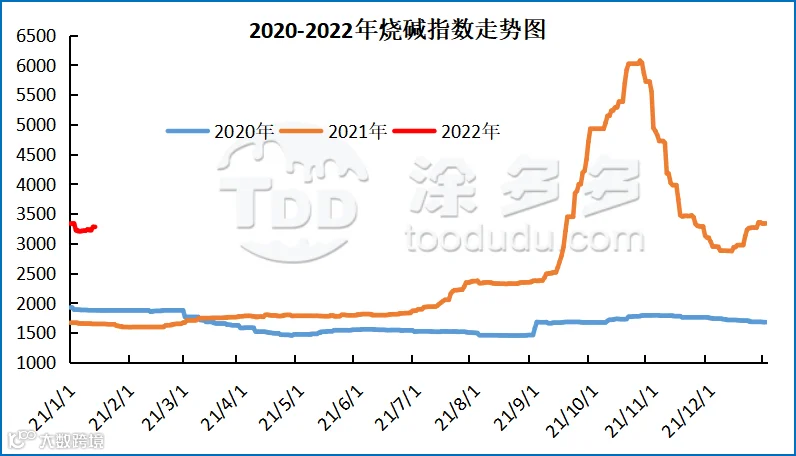

据涂多多数据测算,1月21日国内烧碱现货指数为3255.14,同周一相比涨幅为24.98,幅度0.7%,本周国内烧碱整体现货价格下行。

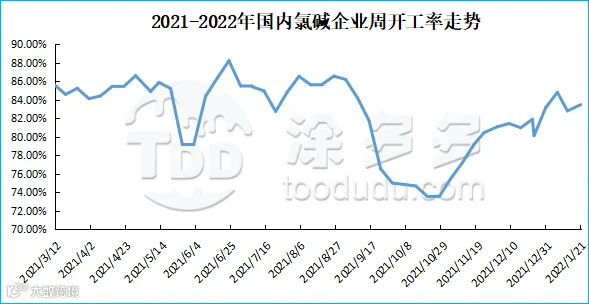

国内烧碱样本企业周均开工率在83.46%左右,环比增加0.81%。

液碱方面,下周国内氯碱装置生产相对稳定,液碱供应预计变动不。冬奥会使氧化铝减产对液碱造成的利空影响将是造成液碱价格调整的最重要因素,后期氧化铝减产现象或继续增加,对烧碱或将持续压价,加之非铝下游假期前整体需求不佳,预计后期主产区际周围液碱价格还有下调可能,但也不排除个别地区液碱供应偏紧,存在价格上涨可能性,下周地区运行或将存在分歧。片碱方面,下周下游备货也或将持续减少,但考虑到下周市场整体依旧现货较少,排单期较长,利好市场,预计价格或将高位整理。

本周全国原盐市场交投活跃,市场成交方式灵活。年关将至,部分下游提前放假且受到冬奥会影响部分下游限产,工业盐备货略显不足,盐企库存逐渐累积,部分企业降价去库,市场成交重心下移。湖盐,海盐货源供需温和,市场灵活促量,成交区间保持稳定;

本周氧化铝市场行情有所好转,同上周四相比,山东地区涨170元/吨,广西涨250元/吨。河南地区涨220元/吨。山西地区涨200元/吨。受冬奥会,公共卫生事件及天气预警因素的影响,部分地区氧化铝限产,产量预计减少。临近年关,电解铝行业听闻减产积极备货,,节前采购意愿增加,对氧化铝市场有一定提振作用,成交重心持续上移。预计后期南方价格成交区间在2800-3100元/吨,北方价格成交区间在2900-3300元/吨。

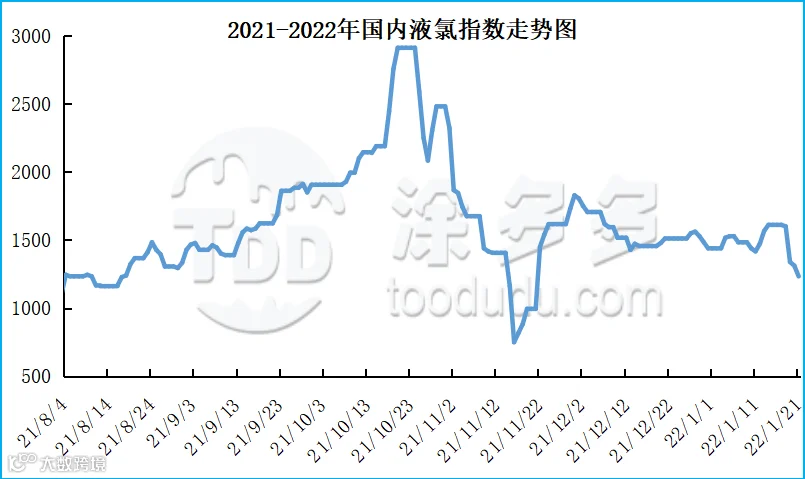

本周国内液氯市场价格价格涨跌不一,成交方式灵活,同上周一相比,内蒙古省价格跌幅550-650元/吨。华中地区跌幅300元/吨,东北地区跌幅800元/吨。部分地区周内场前期延续装置降负利好支撑,价格持续上调至高位。下游近期需求不佳,对液氯市场不断压价,价格成交重心跟随下移。部分地区下游在节前积极备货,需求活跃,成交氛围浓厚,价格成交区间也有所上调。

据涂多多数据测算,1月21日国内液氯现货指数为1233.33,周一比,跌幅377,幅度30.6%。本周国内液氯市场价下行。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。