烧碱现货分析

烧碱市场价格分析

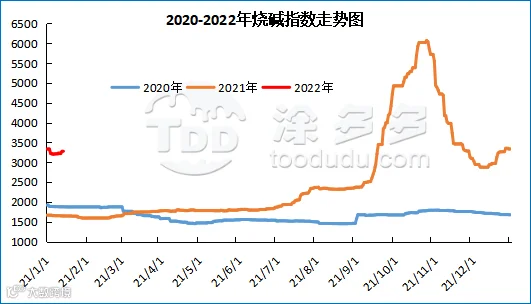

烧碱指数分析

据涂多多数据测算,1月14日国内烧碱现货指数为3280.13,同周一相比涨幅为46.9,幅度1.4%,本周国内烧碱整体现货价格上行。

周内装置变动

周内开工率变动

周内产量变动

烧碱后期预测

上游原盐市场分析

下游氧化铝分析

液氯市场分析

液氯指数分析