PVC期货解析

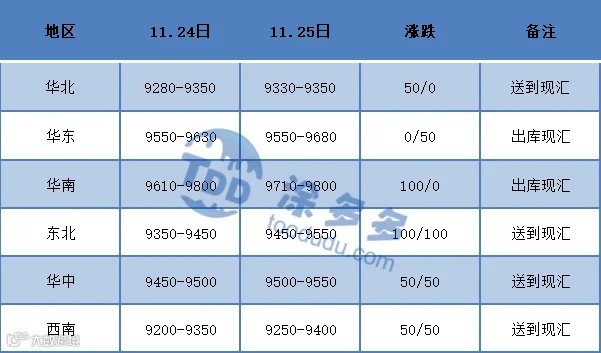

各区域综合价格一览表

元/吨

PVC现货市场

国内PVC市场主流成交价格小幅上行,各区域贸易商一口价跟随期货报价走高。但现货涨幅趋于理性调整。从估价对比来看:其中华北地区低端价格上涨50元/吨,华东地区高端价格上涨50元/吨,华南地区低端价格上涨100元/吨,东北地区上涨100元/吨,华中地区上涨50元/吨,西南地区上涨50元/吨。期价偏强运行前天并未跌破9000关口,因此尚能支撑现货市场报价,各区域贸易商报价信心尚可。首先上游PVC工厂方面今日出厂价格上调50-100元/吨左右,但部分企业大单可商谈,企业促进销售存在让利签单的情况。主流消费地区小幅调涨报价,但成交仍旧多以低价为主,下游制品企业对高价接收程度较差。期价上行反弹后场内基差优势消失,点价报盘价差较大,华东华南地区甚至出现350-650大区间范围。乙烯法方面调整不多,出厂价格和市场成交价格均维持前期,乙烯法-电石法基差维持在570左右。外盘方面:本周受市场供应增加,全球尤其亚洲地区价格快速下降,CFR中国继续跌40至1450美元/吨,逼近中国乙烯法出口价;CFR东南亚跌30至1520美元/吨。

期货角度来看

PVC后市预测

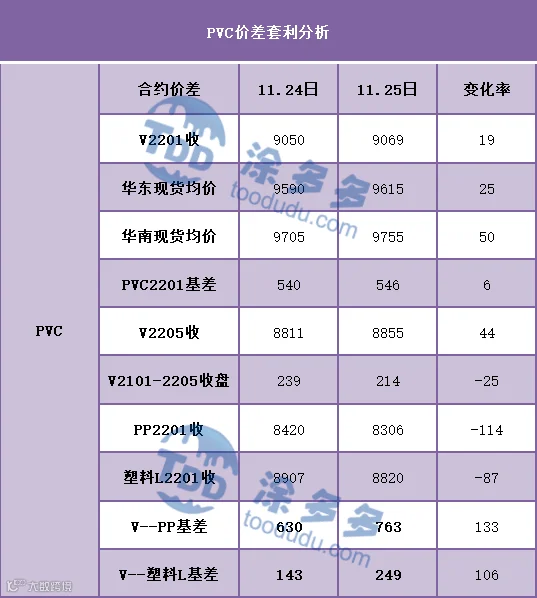

PVC价差套利分析

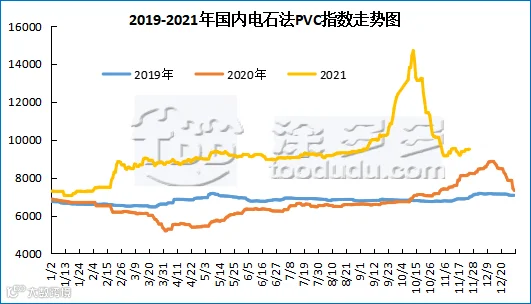

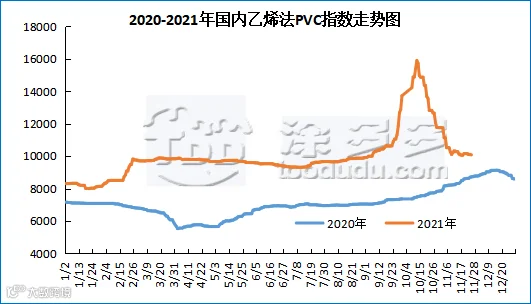

国内PVC指数

PVC仓单日报

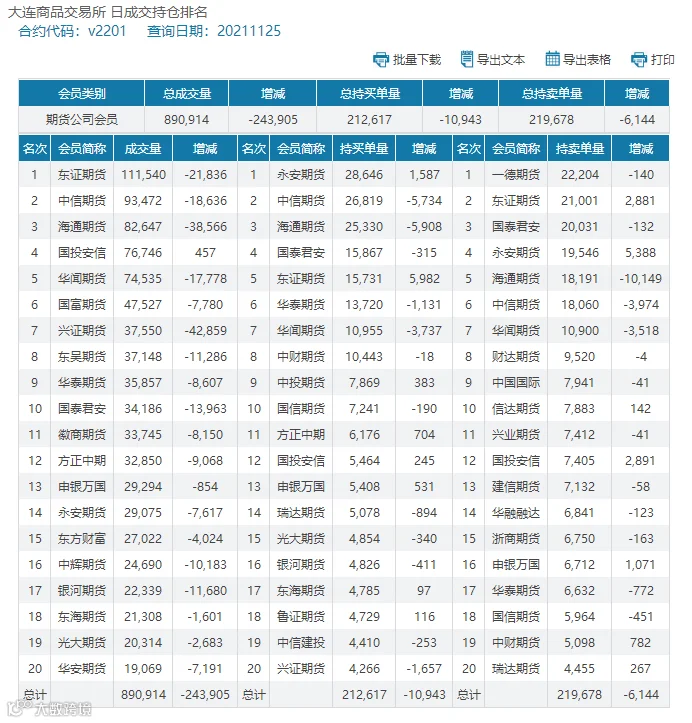

PVC多头空头持仓龙虎榜

本报告所提供的信息仅供参考