本周(2022.2.14-2022.2.18)市场价格周内行情周内走弱,估价对比各区域累积下行幅度375-625元/吨。综合近两周的国内PVC行情趋势,期现市场价格在节后归来首周出现暴涨,我们认为价格上行缺乏基本面的支撑存在虚涨成本,本周期现回归自身基本面后,期限两市价格开始不断下行。周内期现价格下行的主要原因在于:1、首先春节归来后电石法原料电石价格不断下行,截止目前电石价格毫无反弹迹象,因此对PVC支撑不断减弱,其次电石的上游兰炭价格同样节后出现下调。成本支撑减弱,我国多以电石法产能为主,虽然原油方面不断上行乙烯法工艺路线存在成本支撑,但以电石法主导的国内现货市场无法支撑PVC期现两市暴涨。2、政策消息方面:国家对于煤炭以及铁矿石不断施压,发改委组织会议,黑色系全面承压。另外2月11日电美联储表示,支持美联储到7月1日加息100个基点。成为国内商品转弱的导火索。3、自身供需基本面,春节开始以后虽然大宗品按照正常工作时间期货开始,但对于PVC下游现货来讲,部分中小企业仍未复工,实单需求较差,季节性累库明显尤其华东地区。4、情绪影响,期货盘面在下跌击破8500关口后,引发部分贸易商情绪转变,部分出现恐慌性套保。因此综合来看本周期限两市影响因素偏向弱势。并且利空因素在价格下行过程总持续发酵作用于盘面。从估价对比来看,其中华北地区下跌445-520元/吨,华东地区下跌525-550元/吨,华南地区下跌500-505元/吨,东北地区下跌375元/吨,华中地区下跌600-625元/吨,西南地区下跌495元/吨。

期货方面:周内期货盘面期价不断下行,自高点9513点位周内最低点8460,期价下跌1053,并且期货盘面在周四游资转向空头明显,大幅增仓下行。周五PVC05合约盘面基于低点出现一定的反弹,夜盘期价低开高走,开盘创下日内最低点8471后期价震荡上行,早盘开始后期价在次走弱跌破8500后,随后期价走势一路上行,下午时段盘面一直位于8600上方运行。盘面在周五出现大幅减仓状态。05合约全天波动范围8471-8685,价差214,05合约减仓40094手,截止目前持仓371434手。09合约收盘8535,持仓23680手。

华北:河北地区PVC市场周内现货价格不断下行,整体气氛相对较弱。截止周五5型料含税8600-8650元/吨送到,内蒙厂提8350-8400元/吨,更高报价成交有限。

华东:常州地区PVC市场价格重心小幅周内下移,期价下行后贸易商点价报盘为主,但整体场内反馈成交偏弱,部分终端需求仍未恢复,实单成交不佳。截止周五5型电石料现汇库提参考8560-8660元/吨(不含装)。

华南:广州地区PVC市场周内估价对比下跌,市场运行不佳,整体现货场内一口价询盘积极性欠佳,期价下行后点击优势明显,截止周五现货主流基差报v05+50~130,偏高报盘难成交,普通5型电石料现货自提主流成交暂时参考8600-8700元/吨。

乙烯法:华东乙烯法PVC市场报价周内下调,贸易商操作积极,但一口价成交偏弱,部分乙烯法品牌货源报价在9600元/吨左右,齐鲁S-1000型送到参考9100-9150元/吨,大沽报价不多。

印度对进口原产自中国、美国的PVC反倾销政策(ADD)已过期,据了解印度政府未有公布新的政策。中国台湾台塑3月PVC销售报价预计延迟至下周公布,预计价格涨幅在50美元/吨范围。

台湾省台塑2月船期报价:(美元/吨)

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

塑多多预测:期货方面:PVC05合约继昨日大幅增仓后今日大幅减仓,多空双方均在平仓,但从期价小反弹趋势来看,部分空平更加倾向于获利了结。期货盘面基于前期高点截止目前1000点的下跌,对于行情来讲期价走势无法实现长久的上涨或长久的下跌,同理来看目前的期价运行至8500关口下方后,存在难以继续下行的趋势,基于大幅增仓未破新低也同样可以推测,因此期价出现基于低点的小反弹。因此目前的期货盘面行情,我们认为将会进入基于自身基本面的区间滚动趋势中,技术中轨8924技术下轨8402。现货方面:目前国内外政策消息方面仍旧是前期老生常谈的问题,因此今天我们不多做赘述,那我们来看下目前PVC自身供需基本面,随着时间推移下游制品企业逐步复工,因此我们仍未对于未来的实单需求我们仍抱有希望,其次同比去年同期,3月份内蒙宁夏等地区开始能耗双控出台,虽然近期并未听闻政策性文件导向,但我们仍以历史竟然作为借鉴,防止突发性政策出台对于期限两市的影响。其次出口方面:印度对进口原产自中国、美国的PVC反倾销政策已过期,3月亚洲价格推迟公布,但基于原油的强劲趋势价格上涨成为大概率。因此从国内需求以及出口方面来看我们仍未对于目前的市场存在一定的利好支撑。但目前国内大宗品政策管控相对严格,在多重因素共同博弈下,我们认为现货市场或仍将维持一段时间窄幅整理。

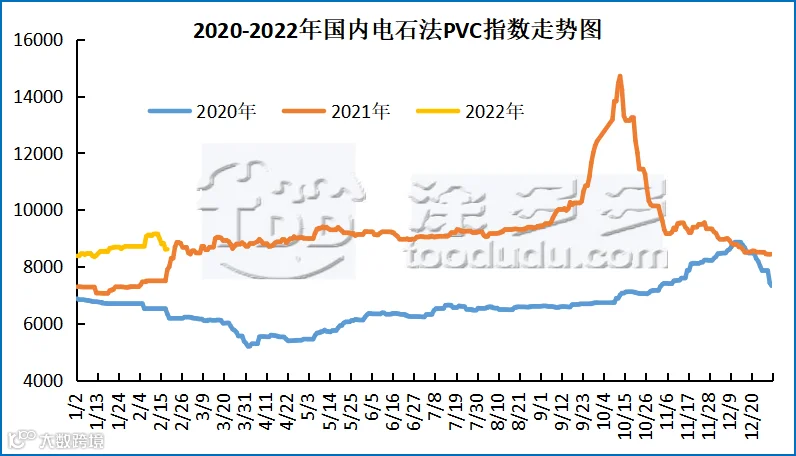

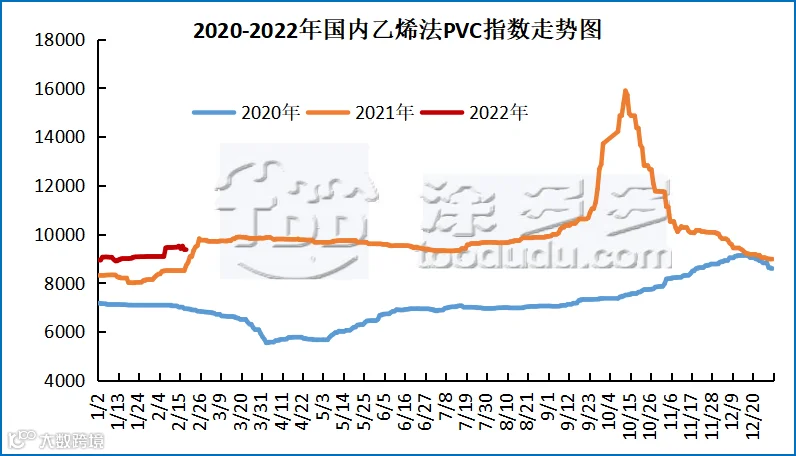

据涂多多数据测算,2月18日国内电石法PVC现货指数8639.05,涨30.51,幅度0.354%。乙烯法PVC现货指数为9354.38,跌7.95,幅度0.085%,电石法指数大幅下跌,乙烯法指数下跌,乙烯法-电石法指数价差715.33。

7、本周PVC(粉)市场价格

单位:元/吨

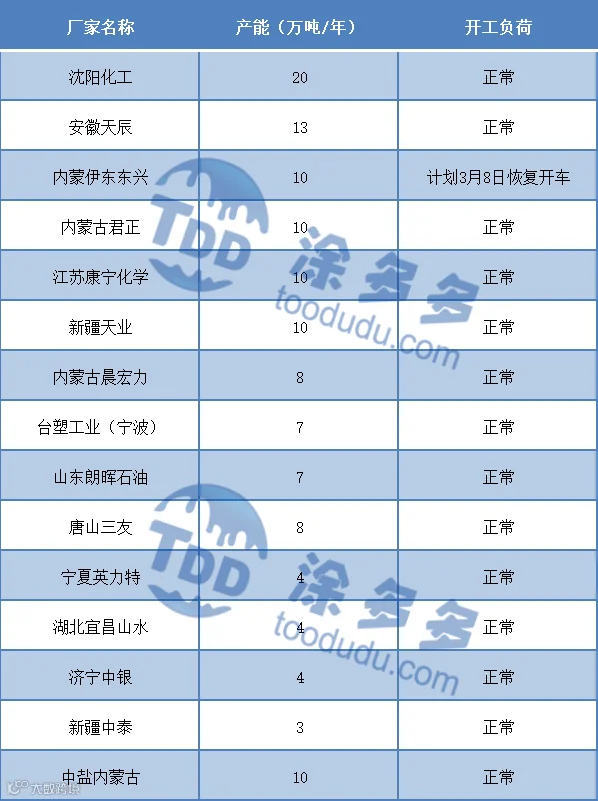

8、本周生产企业装置情况一览表

本周(2022.2.14-2022.2.18)PVC糊树脂价格低端价格上涨,大盘料价格低端价格上涨100元/吨,高端价格下跌100元/吨,手套料价格低端价格上涨100元/吨。河北、山东企业装置开工受冬奥会影响负荷降低,供应面有所收缩,下游需求相对一般,刚需采购为主。市场价格方面:PVC糊树脂大盘料价格10600-11100元/吨,手套料送到价格10600-11500元/吨,实际成交价格偏低。

塑多多后市预测:供应面来看,目前仍有部分装置处于停车中,本周开工率在56.74%,产量在18270吨,比上周减少140吨。需求面来看,本周PVC糊树脂华南地区下游需求有所恢复,部分地区需求暂未恢复,但整体需求一般,对糊树脂市场支撑较小,后市还需看下游需求的恢复情况。预计短期PVC糊树脂市场价格或将继续小幅上调。

本周(2022.2.14-2022.2.18)PVC糊树脂企业开工率在56.74%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)2022年投入生产2万吨手套料。

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)12月2日起停车检修,计划2022年3月8日恢复开车。

本周(2022.2.14-2022.2.18)现货接收价格周内持续阴跌,价格毫无止跌反弹迹象,并且各电石主产品出厂价格同样再次下行,目前下游各区域到货不均,山东地区反馈电石待卸车辆减少,其中信发因电石接收不足导致装置降低开工负荷,电石市场价格自春节后一直跌跌不休,各区域也未曾听闻政策性文件,电石去库化缓慢。从接收价格来看,河北地区接货价格在4540-4550元/吨,河南地区接货价格在4500-4530元/吨,山东地区接货价格在4520-4700元/吨,东北地区接货价格在4620-4690元/吨,四川地区川内价格在4600元/吨,山西地区自提价格在4025-4100元/吨。陕西地区外购府谷/内蒙电石到厂执行4170-4190元/吨。

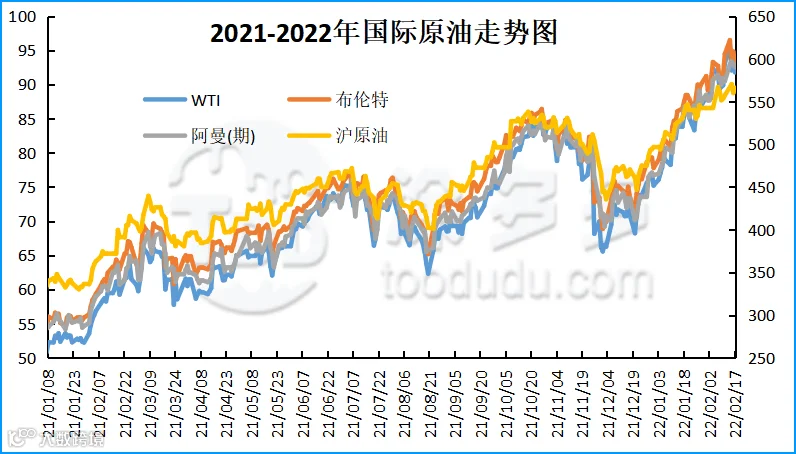

原油期货收盘下跌,因有迹象表明重启与伊朗的核协议谈判方面取得进展,这可能会令全球石油供应增加。但乌克兰的紧张局势抑制油价跌势。纽约商交所3月交割的西得州中质WTI原油期货结算价下跌1.90美元,跌幅2%,报每桶91.76美元。伦敦洲际交易所(ICE)4月交割的全球基准布伦特原油期货结算价下跌1.84美元,跌幅1.9%,报每桶92.97美元。

本周早些时候,该两基准原油价格均升至2014年9月以来的最高水平,预计未来几个月,这两基准原油价格还将继续面临极端的现货溢价,即即期合约价格高于远期合约价格,因供应紧张。目前石油市场波动较大,美国与伊朗的谈判利空于油价,而乌克兰紧张局势利好于油价。美国国务院发言人内德·普莱斯(NedPrice)周三表示,美国与伊朗的间接谈判正处于“最后阶段”,旨在挽救2015年达成的一项限制德黑兰核活动的协议。但俄罗斯可能入侵乌克兰引发的紧张局势继续支撑着石油市场,虽然俄罗斯否认有入侵邻国的计划。有商家表示,目前市场情绪较为紧张,如果不是受到美伊间核谈的影响,在乌克兰紧张局势的支撑下油价可能已经升到了三位数。而如果几天后美伊达成一份协议,那将对石油市场产生巨大影响。

本周(2022.2.14-2022.2.18)PVC生产企业开工率在80.95%,同比下降5.58%;其中电石法环比增加1.2%在82.70%,同比下降5.54%;乙烯法环比增加9.8%在75.29%,同比下降7.73%。

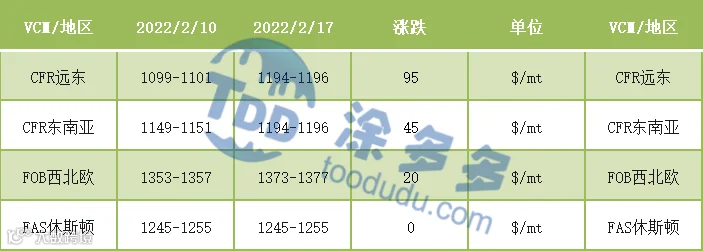

国际VCM:2月17日:CFR远东涨95、CFR东南亚涨45、FOB西北欧涨20、FAS休斯顿均稳定。

2、本周国际PVC市场价格

国际PVC:2月16日:CFR远东、CFR东南亚、CFR印度、FAS休斯敦稳定,FD西北欧(期货)、FOB西北欧、德国、荷兰、意大利、法国、西班牙涨20,英国涨10。

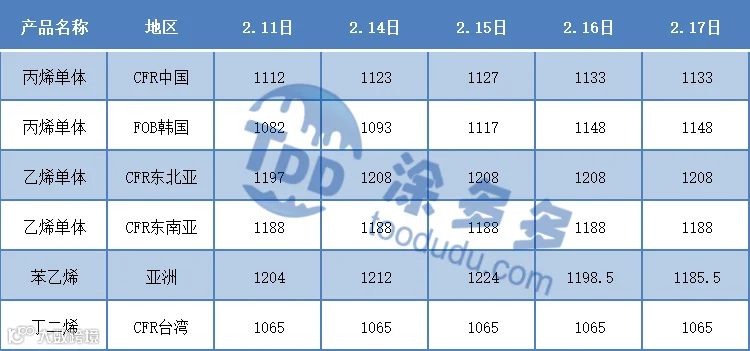

3、本周单体价格一览表

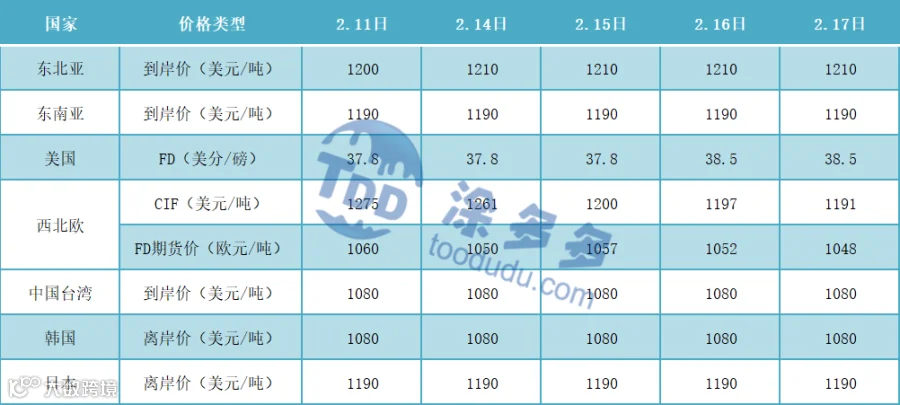

4、本周乙烯价格一览表

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。