2021聚丙烯PP产业年度报告

树脂资讯

树脂资讯

报告对聚丙烯的发展现状进行分析,并对聚丙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

2021年国内PP市场行情如同海上的浪潮起起落落,时有低潮,时有高潮。1月国内PP市场价格上涨为主,受北方天气影响道路运输受阻,市场供应面出现紧缺,同时盘面走强,月内市场价格重心上移。2月国内春节假期节前存在备货需求,加上美国受极端天气影响,部分国外企业PP装置被迫停车,由此中国PP出口窗口打开,在各种利好因素刺激下,PP价格大幅上涨,此大涨行情持续至3月上旬,而3月中下旬随着期货的走弱,加上前期上涨速度过快高位成交受阻,现货价格涨势放缓且出现下调趋势。4月伊始由于下游需求不佳,且国际油价及期货接连回落,市场看空心态浓厚整体成交清淡,国内PP市场价格开始下行。5月中上旬在成本面的支撑下现货价格出现小幅上涨,但好景不长,中下旬国家出文制约通胀,宏观政策影响下,PP利好支撑不足,现货价格随之下跌直至6月中上旬,而6月中下旬国际油价重新走高,加上两油库存相对低位利好支撑下,月底PP价格出现小幅上涨。7月国内PP市场继续上行,受成本面甲醇及煤炭的带动PP期货盘面上行明显,加上煤炭供应偏紧,动力煤价格持续高位,对PP现货价格形成强劲支撑。8月下游需求相对减少,而供应面维持前期,且原油大跌,成本面支撑不足,故价格出现回落。而9月成本面的利好支撑再次显现,原油和动力煤价格的上涨对PP形成强大的支撑,且动力煤盘面连续濒临涨停,同时能耗双控的实施及限电政策的影响,使得PP供应面收缩,在诸多利好因素的支撑下,国内PP市场在9月中旬开始出现暴涨行情,此次暴涨行情维持一月有余。10月中旬开始,在国家政策干预下,煤炭三兄弟接连下跌,宏观情绪消极,整个化工产品无一幸免,PP行情由暴涨转为暴跌,11月国内PE现货市场延续下跌态势,成本面支撑继续减弱,同时PP产品被资金作为空配产品强势打压。整体来看,国内PP市场1-11月份经历了涨—震荡—暴涨—下跌的行情(1-3月中下旬上涨,3月底至9月上旬震荡,9月中旬至10月中旬暴涨,10月中下旬至11月下跌)。

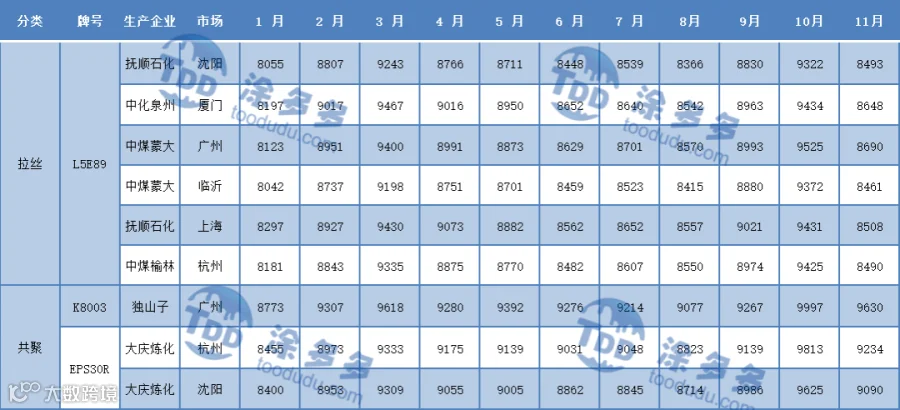

由价格表可以看出,2021年1-11月份中10月份是聚丙烯的高光时刻,而1月份是聚丙烯的低谷时期。

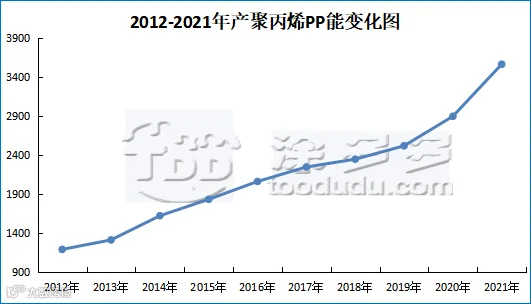

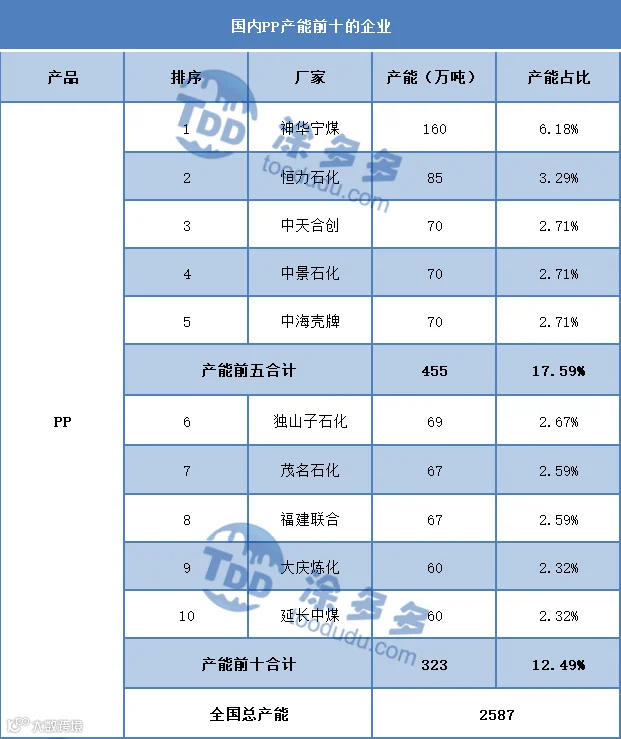

从上图可以看出,近五年来我国聚丙烯产能产量延续逐年递增趋势。2022年全年将陆续有装置投产,预计2022年较为确定的国内新增产能增长在470万吨/年。2021年聚丙烯产能前五企业排名分别是神华宁煤、恒力石化、中天合创、中景石化、中海壳牌,占总产能的17.59%。产能前十企业排名如下:

表三

图三

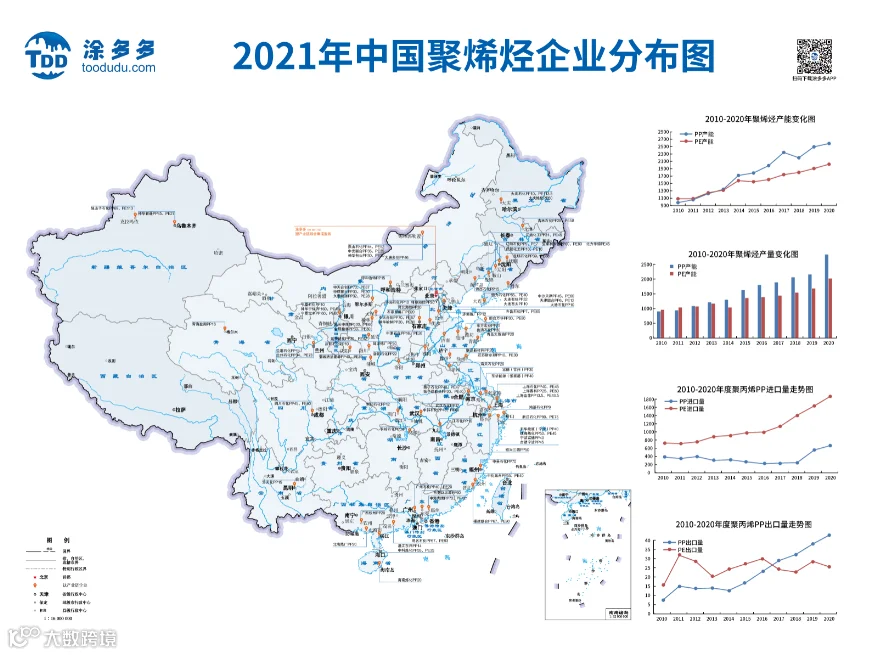

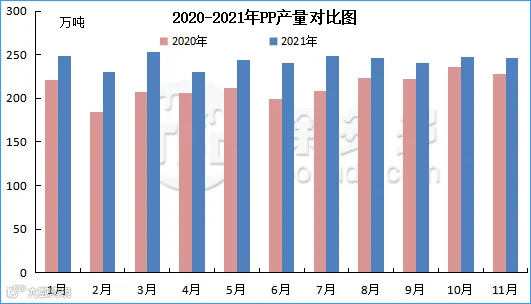

2021年1-11月我国PP产量累计2672.81万吨,相较去年同期的2345.56万吨涨327.25万吨,涨幅13.95%。

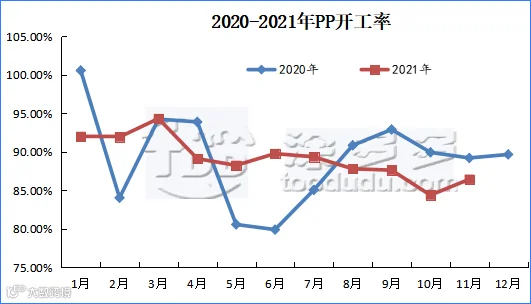

2021年全年平均开工率相比2020年小幅下滑0.02%,主要因为新建装置的投产,并且2021年开工率自1月份开始逐渐下滑,截止到2021年11月份,PP年均开工率89.17%。

图五

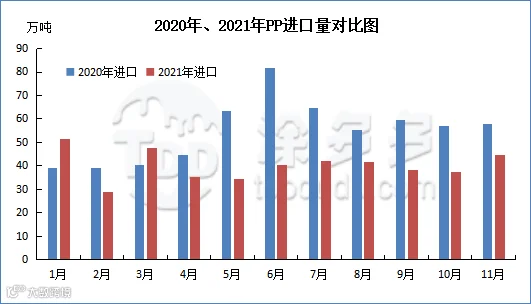

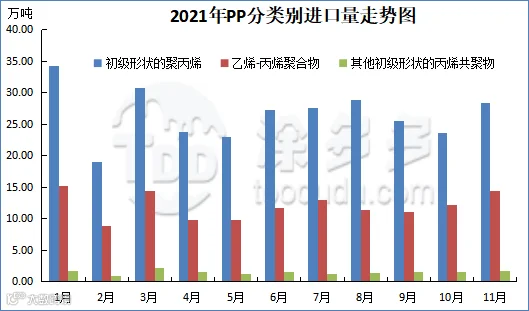

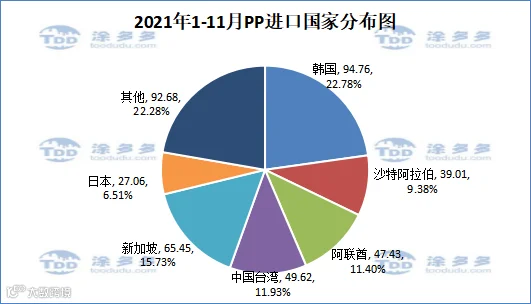

2021年1-11月份PP进口累计总量441.57万吨,其中初级形状的聚丙烯累计进口292.39万吨,占总进口量的66.21%,乙烯-丙烯聚合物累计进口132.24万吨,占总进口量的29.95%,其他初级形状的丙烯共聚物累计进口16.95万吨,占总进口量的3.84%。

2021年1-11月份中国PP进口前三的国家有韩国、新加坡、中国台湾。其中韩国进口94.76万吨,占总进口量的22.78%;新加坡进口65.45万吨,占总进口量的15.73%;中国台湾进口49.62万吨,占总进口量的11.93%。

图八

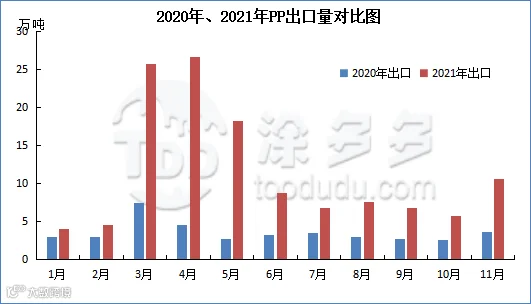

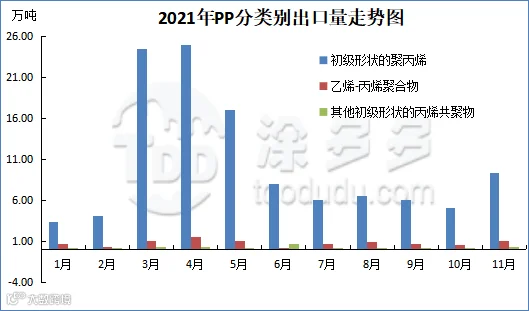

2021年1-11月份PP出口累计总量125.49万吨,其中初级形状的聚丙烯累计出口114.66万吨,占总出口量的91.37%,乙烯-丙烯聚合物累计出口8.58万吨,占总出口量的6.83%,其他初级形状的丙烯共聚物累计出口2.26万吨,占总出口量的1.8%。

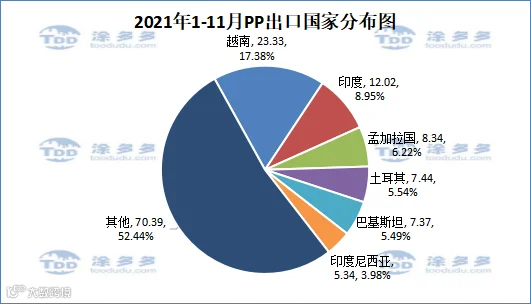

2021年1-11月份中国PP出口前三的国家有越南、印度、孟加拉国。其中出口到越南23.33万吨,占总出口量的17.38%;出口到印度12.02万吨,占总出口量的8.95%;出口到孟加拉国8.34万吨,占总出口量的6.22%。

图十一

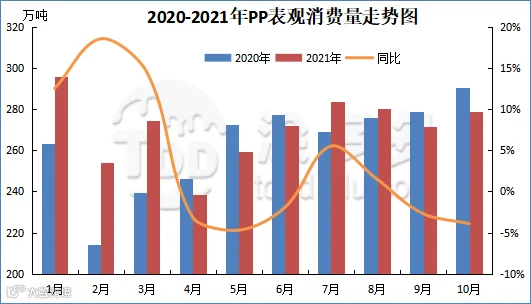

2021年1-10月累计表观消费量在2709.09万吨,同比去年2627.44万吨增长3.11%。

2021年PP行情经历了前所未有的剧烈波动,价格创下历史新高,而此火爆行情已经脱离了基本面走势,但暴涨暴跌行情仅为一刹那,最终还是要回到基本面供需面来看。首先供应面来看,2022年国内新增产能预计有470万吨,国外新增产能预计有485.5万吨,国内外PP供应将会不断增加,同时国内产能的增加或将直接影响PP进口量;需求面来看,目前国家卫生公共事件依旧时有发生,社会对口罩需求较多,下游无纺布需求也会增加,另外随着我国农业的发展,对化肥的需求也在增加,化肥主要包装就是编织袋,除此之外聚丙烯下游产品用在家电、汽车、医疗用品等行业的用途也在逐步增加。聚丙烯市场在经历了今年刺激的行情后,2022年或将回归正常波动,重新回归于基本面。

来源 | 涂多多数据管理部