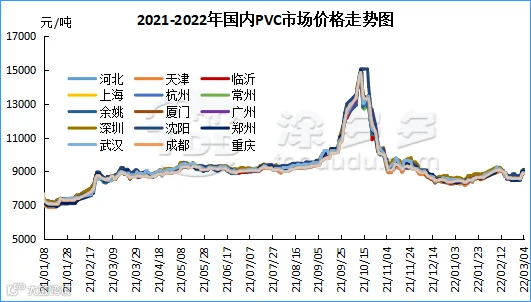

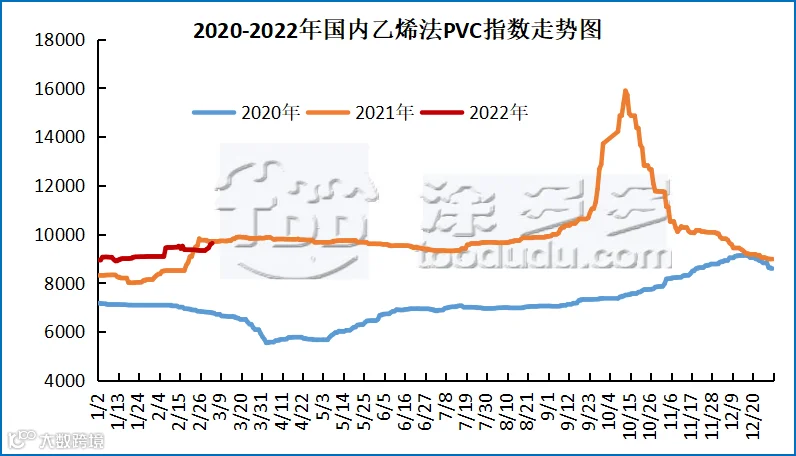

本周(2022.2.28-2022.3.4)周内行情强势崛起,期现两市价格大幅上涨,期价盘内多次突破9000关口周内最高点9066。周三现货主流成交价格自春节后第二次出现单日暴涨,场内主流价格大幅上调,单日涨幅高达300元/吨之多。首先我们来看价格上涨的主要因素:1、在国际原油偏强的带领下周三国内期货主力合约大面积飘红。低硫燃料油(LU)、SC原油、沥青涨超7%,均封涨停板,动力煤涨7.90%,燃油涨7.24%。PVC主力合约被动减仓上行,带动现货市场开始暴涨。2、PVC供需基本面存在支撑,其中电石价格近期开始上涨,虽然氯碱企业接收价格调涨较少,但电石出厂价格上涨仍旧在成本方面给与一定的利好带动。3、预期方面部分企业报出春季检修计划,另外随着需求的复苏,社会库存开始进入去库化阶段,预计3月下旬会迎来库存拐点。4、周四台湾发生大范围无预警停电事件。中国台湾华夏塑胶受电力影响,陆续降负荷至停车,等待电力修复;台塑梨园厂区或受影响降负荷或停车。合计涉及装置产能超50万吨,但具体影响尚待评估及官宣。5、出口方面向好,给国内需求托底,外盘原油持续上涨导致乙烯法成本居高不下,因此国内PVC货源具备出口优势。周内综合来看现货价格的暴涨更像是借助期货的带动力量,但期货呈现大幅减仓催生期价上行趋势。不同于增仓上行明显的多头趋势,减仓上行后上方高位期价遭遇部分资金打压。因此从趋势以及成交方面来看目前的PVC更倾向于偏向空配。从估价对比来看,其中华北地区上涨375-385元/吨,华东地区上涨360-370元/吨,华南地区上涨435-460元/吨,东北地区上涨375元/吨,华中地区上涨325-525元/吨,西南地区上涨300元/吨。

期货方面:周内期货盘面周一周二仍旧继续低位横盘为主,周三跳空高开,期价成功突破9000关口,周四周五期价高位窄幅震荡。周五PVC05合约夜盘期价开盘即高位,出现最高点9066,但期价随后上行至最高点后盘内出现跳水,期价快速下行击穿8900,早盘开始后期价有所上行,但上行幅度较小,午后盘面期价再次小跳水。整体来看周五期价走势先高后跌。05合约全天波动范围8834-9066,价差232,05合约减仓10217手,截止目前持仓347041手。09合约收盘8760,持仓26212手。

华北:河北地区PVC市场价格周内运行较好,期货反弹上冲,带动现货现货成交,周内价格不断上涨。截止周五5型料含税8900-8950元/吨送到,内蒙厂提8650-8700元/吨,更高报价成交有限。

华东:常州地区PVC市场价格对比上周气氛好转,现货价格大幅上行,周三场内成交好转,询盘积极性增加,终端下游逢低补货。截止周五5型电石料现汇库提参考8900-9000元/吨(不含装)。

华南:广州地区PVC市场价格周内大幅上涨,PVC期货期价反弹,现货贸易商一口价报信心充足,下游逢低采购为主,周五时期偏高报盘难成交,截止周五主流基差报v05升水30-120,普通5型电石料现货自提主流成交暂时参考8950-9050元/吨。乙烯法价格区间整理,万华1000型大小包9300元/吨送到,大沽报9400元/吨、800型一口价报9450元/吨。

乙烯法:华东乙烯法PVC市场周内上行,期货高位反弹,现货随行就市调涨,截止周五乙烯法品牌货源报价9800元/吨左右。齐鲁工厂限量,市场报价较为混乱,S-1000型送到参考9250元/吨,大沽部分参考9450元/吨。

中国台湾3月3日9时左右发生大范围无预警停电事件。中国台湾部分PVC厂区受波及,据目前最新讯息,台湾北部中午开始恢复电力,南部地区还在停电中,预计3日下午起开始陆续恢复,相关装置预计最快3日晚上开始陆续恢复。

台湾省台塑3月船期报价:(美元/吨)

3、PVC期现基差对比

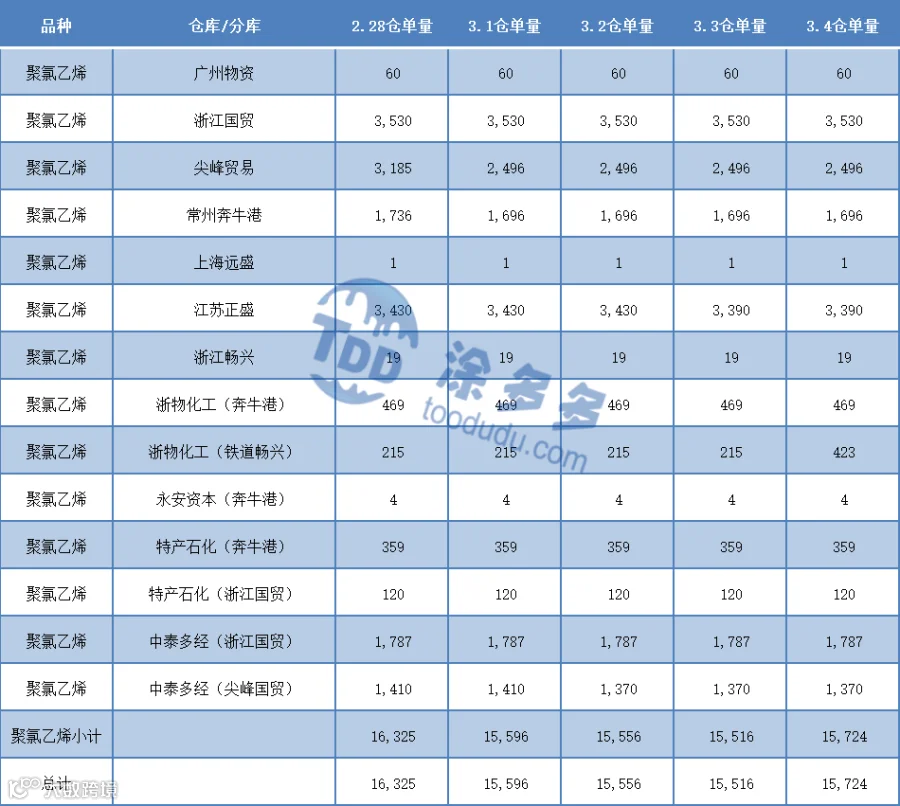

4、PVC仓单日报

5、后市预测

塑多多预测:期货方面:PVC05合约盘内再现减仓状态,期价上行至9000上方仍旧遭遇打压,持仓龙虎榜前20席位并未显示出较多的资金动向,从成交来看空开23.6%仍略大于22.3%,技术层面来看布林带上轨中轨开口向上,下轨仍向下。基于目前的政策消息以及供需基本面来看,期价仍高位震荡整理为主,操作方面我们仍旧建议观察8800-9050范围内。现货方面:PVC基本面进入3月份后现货市场在近期价格上行后,成交相比前期横盘状态时好转,周五仍有部分报价小幅调涨,但个别前期价格涨幅过高的地区进行小幅回调整理,电石方面虽然目前氯碱企业接收价格稳定,但目前电石企业反馈现货偏紧,后市电石或存涨价考虑,进一步对PVC形成支撑。PVC装置检修方面,广州东曹、内蒙三联、四川金路、陕西北元、苏州华苏均报有检修计划。但具体时间未定,只陕西北元PVC4号配合园区内电厂检修一条线,预计9号恢复正常,整体来看供应方面目前变化不大,需求方面有所好转。外盘PVC方面由于原油以及其他能源因俄乌战争不断价格不断攀升,尤其原油以及天然气,欧洲PVC供应引发担忧,但目前外盘PVC供应仍是预期。综合来看现货价格短期之内货进入暴涨后的窄幅震荡整理期,价格若想高位续涨仍需进一步明确的利好支撑。

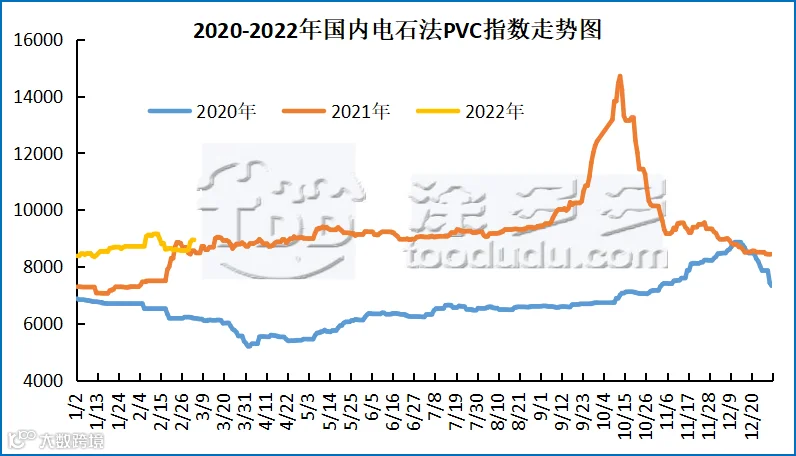

据涂多多数据测算,3月4日国内电石法PVC现货指数8957.41,涨19.07,幅度0.213%。乙烯法PVC现货指数为9627.74,涨52.74,幅度0.551%,电石法指数上涨,乙烯法指数上涨,乙烯法-电石法指数价差636.66。

7、本周PVC(粉)市场价格

单位:元/吨

8、本周生产企业装置情况一览表

本周(2022.2.28-2022.3.3)PVC糊树脂价格大幅下跌,大盘料价格价格下跌100-400元/吨,手套料价格下跌100-500元/吨。市场高价货源成交受阻,部分贸易商低价出货。企业周内开工50.65%,周内市场供需变化不大。市场价格方面:PVC糊树脂大盘料价格10000-11000元/吨,手套料送到价格10500-11000元/吨,实际成交价格偏低。

塑多多后市预测:供应面来看,之前停车装置在恢复生产中,市场供应周内开始增加。需求面来看,周内整体需求尚可,但下游需求尚未完全恢复,终端补货为主,没有多余需求。4-5月有新增订单,后市持续关注需求的恢复情况。预计短期PVC糊树脂市场价格难有上涨空间。

本周(2022.2.28-2022.3.4)PVC糊树脂企业开工率在50.65%。阳煤集团昔阳化工有限责任公司PVC糊树脂装置(10万吨/年)2018年4月19日开始检修,2021年2月21日VCM卸车成功,开车时间继续推迟;四川新金路集团股份有限公司PVC糊树脂装置(2万吨/年)2022年投入生产2万吨手套料。

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)12月2日起停车检修,计划2022年3月8日恢复开车。

1、电石

本周(2022.2.28-2022.3.4)本周以来,电石市场呈现区域性差异,出厂价格针对贸易商涨价,但终端采购价格只有个别企业上调,且乌海地区个别企业有检修计划以及避峰生产,电石价格持续上涨,乌海地区累积上涨了150元/吨,达到4150元/吨,开工以及区域到货情况基本保持稳定。从接收价格来看,河北地区接货价格在4500-4520元/吨,河南地区接货价格在4450-4480元/吨,山东地区接货价格在4480-4630元/吨,东北地区接货价格在4570-4600元/吨,四川地区川内价格在4550元/吨,山西地区自提价格在4025-4050元/吨,陕西地区外购府谷/内蒙电石到厂执行4130元/吨。

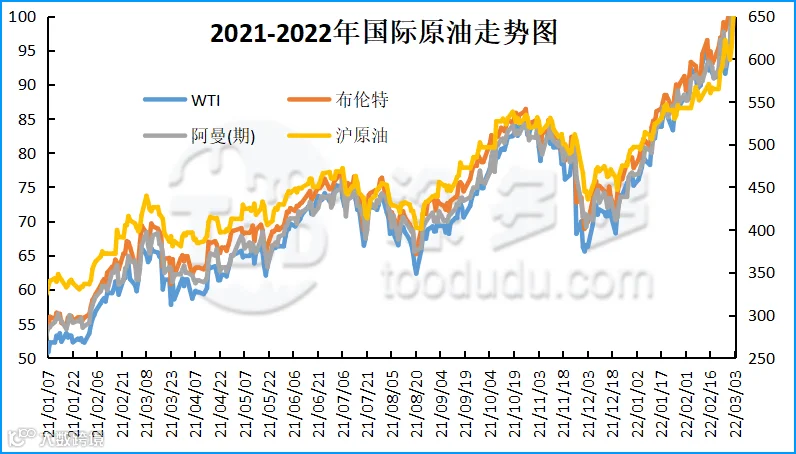

原油期货波动剧烈,美国基准原油价格升至近14年来的高点之后,收盘走低,因为交易员们在权衡俄罗斯和乌克兰战争以及有关可能恢复伊朗核协议的猜测。该协议将使伊朗恢复原油出口。纽约商交所四月交割的西得州中质油期货结算价下跌2.93美元,至每桶107.67美元,跌幅2.7%,盘中一度触及116.57美元的高点,为2008年8月以来的最高水平。伦敦洲际交易所(ICE)五月交割的全球基准布伦特原油期货结算价下跌2.47美元,至每桶110.46美元,跌幅2.2%,盘中一度高达119.84美元。

从全天交易来看,交投震荡,早盘原油价格升至多年高位,因美国针对俄罗斯炼油商的制裁、航运中断以及美国原油库存降至多年低点支撑油市。澳新银行称,有迹象表明目前买家正在回避俄罗斯原油。澳新银行称,虽然美国最初倾向于不要影响油气贸易活动,但对俄罗斯的金融制裁,加之个别公司越来越不愿意与俄罗斯做生意,所以金融制裁正在损及石油供应。澳新银行估计俄罗斯的石油供应可能已经减少100万桶/日。总的来说,每天可能有将近500万桶的俄罗斯原油难以找到买家。澳新银行将油价的短期目标位上调至125美元/桶。加拿大称,将对俄罗斯船只关闭港口。油轮公司Frontline说不大可能运输俄罗斯原油。贸易商称,俄罗斯石油巨头之一Surgutneftegaz未能为九艘装有650万桶原油的油轮找到买家。两艘原定从黑海装载俄罗斯和哈萨克斯坦石油的油轮的船东取消了这批船运。

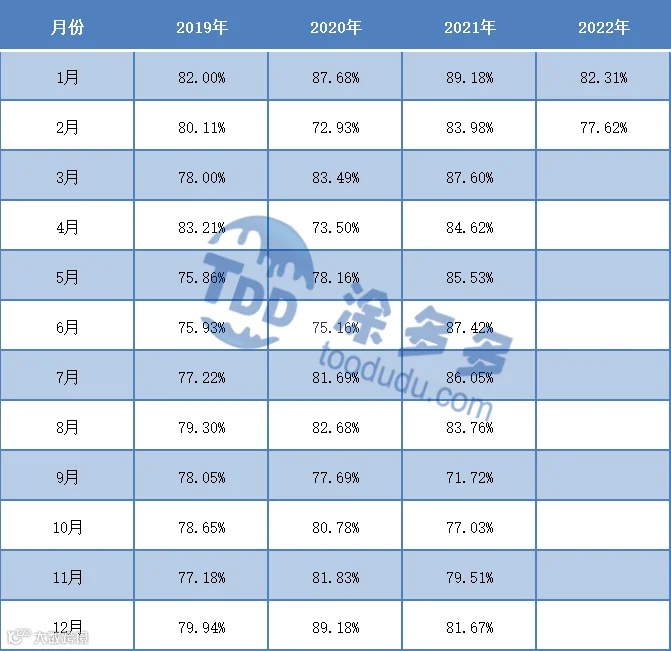

本周(2022.2.28-2022.3.4)PVC生产企业开工率在80.44%,环比下降0.02%,同比下降5.40%;电石法环比下降0.08%在81.90%,同比下降5.95%;乙烯法环比增加0.13%在75.77%,同比减少4.92%。

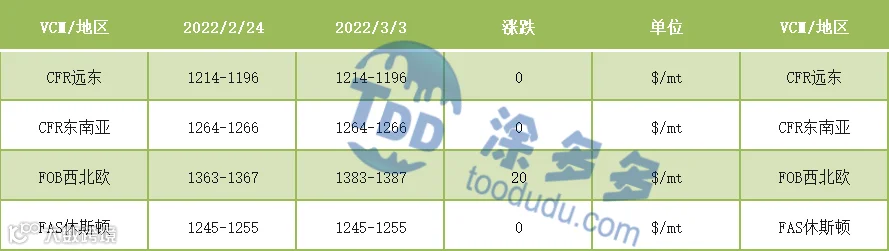

国际VCM:3月3日:CFR远东稳定、CFR东南亚稳定、FOB西北欧涨20、FAS休斯顿稳定。

2、本周国际PVC市场价格

国际PVC:3月2日:CFR远东涨10,CFR东南亚涨20,涨20,FD西北欧(期货)跌45,FOB西北欧稳定,FAS休斯敦涨30,CFR印度稳定,德国、荷兰、意大利、法国、西班牙稳定,英国跌10。

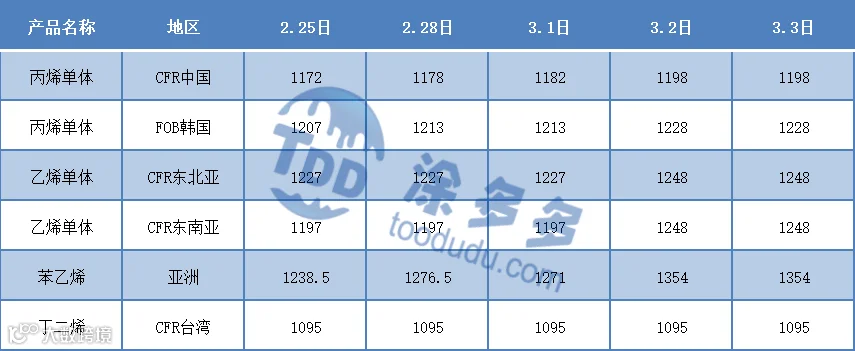

3、本周单体价格一览表

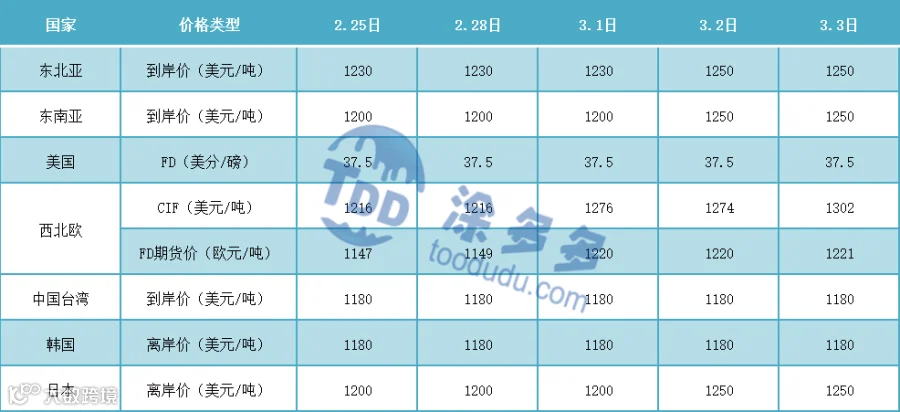

4、本周乙烯价格一览表

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。