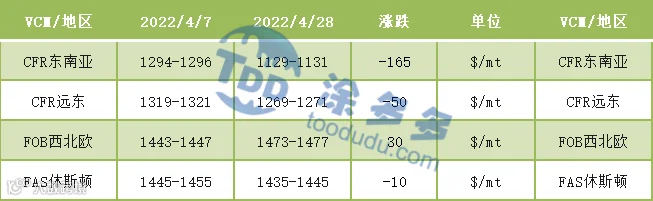

1、国内PVC市场综述

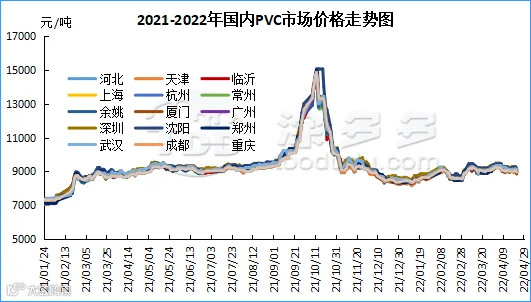

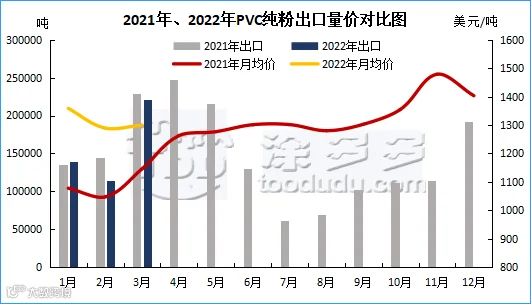

本月PVC市场价格估价对比大幅下跌,月度累计跌幅315-530元/吨。首先清明节后周内市场即开始走弱,期现两市三连跌,清明节后开市首日,期价05合约上午盘面强势上行出现最高点9529,但随后午盘期价跳水。月内09合约最高价9400,最低价8462,价差938,跌幅巨大。月内市场利空因素占据主导:1、电石法原料价格不断下行,累计下行150-200元/吨,电石法PVC失去成本支撑。2、原油方面月内同样无法给与情绪上面的带动,甚至一度形成利空,一方面受国际能源署(IEA)成员国宣布协调释放战略石油储备消息影响。另外中国疫情上海等城市的封锁令中国燃料需求担忧加剧。3、国内疫情引发的需求降低继续困扰PVC现货市场,尤其华东地区下游开工受到影响,区域性需求降低,导致本该到来的旺季需求被推迟。并且各区域运费上涨,华东部分地区运费翻倍。4、随着时间推移移仓换月逐步进行,依据05-09合约期价的对比趋势,加之利空因素充斥市场,多头无法实现逼仓因此盘面主动撤离,空头开始主导盘面。5、供应方面PVC装置检修计划迟迟未见实施,检修损失量在短期难以撼动行情的变化。6、经济数据表现不佳,股市崩盘。另一方面资金利用疫情引发的局部恐慌转向空头,导致下旬至月底市场仍未见好转迹象。虽然月内利空因素导致期现两市价格下跌。但月内部分时段仍存在利好:1、进出口数据整体3月份表现较好,成功为国内需求托底。印度市场需求强劲。2、政策方面国家统计局:多地适度放开限购限售,房地产销售下行态势会得到缓解。整体来看4月份市场表现相对弱势,月末对比月初现货价格:华北地区下跌460-520元/吨,华东地区下跌470-525元/吨,华南地区下跌400-415元/吨,东北地区下跌500元/吨,华中地区下跌315-440元/吨,西南地区下跌530元/吨。

华北:河北地区PVC市场月内现货价格不断下行,贸易商随行就市出货,成交一般,点价存在一定优势。截止发稿日5型料含税8650-8730元/吨送到,内蒙厂提8400-8500元/吨,更高报价成交有限。

期货方面:PVC09合约期货盘面从增仓1.9万手到最后减仓2317手,全天交易日内期价走势相当惊险,期价盘内呈现直线下跌直线上升趋势。五一节前并无夜盘但今日盘面并且出现大幅减仓状态,反而上午盘面在持续空单的介入下期价被打压,但下行未破8500关口。从目前的趋势来看持续的利空因素不足以导致期价有效跌破8500该位置,但上行同样存在压力。目前基本面变动不大的情况下,唯一不确定性来自于期货市场经历五一,在外盘市场存在诸多因素的影响,节后首日期价仍会出现较强的争夺。但基于目前PVC整体来看,我们认为后市期价或存向好,具体观察8500-8800一线表现。

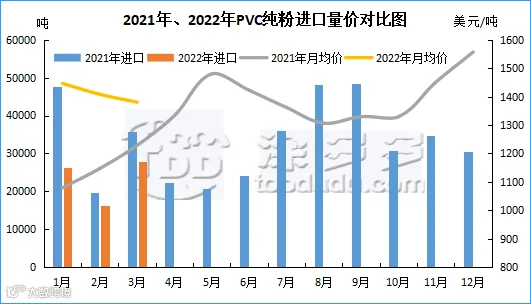

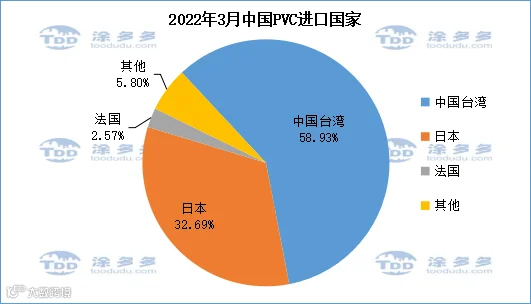

PVC进口国分析:根据最新统计数据显示,2022年3月份中国PVC进口中国台湾16501.75吨,占总进口量的58.93%;进口日本9153.95吨,占总进口量的32.69%;进口法国720吨,占总进口量的2.57%。

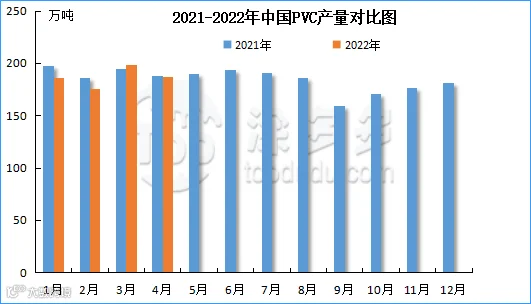

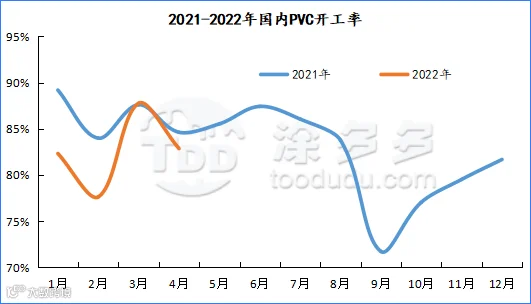

2022年4月国内PVC开工率为82.86%,同比去年减少1.76%,环比减少4.9%。

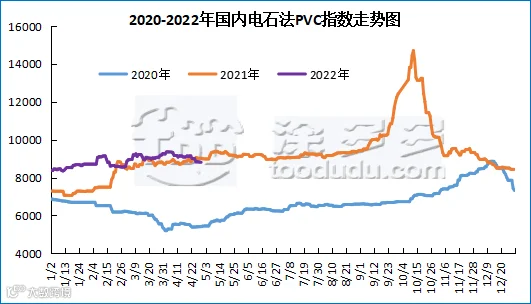

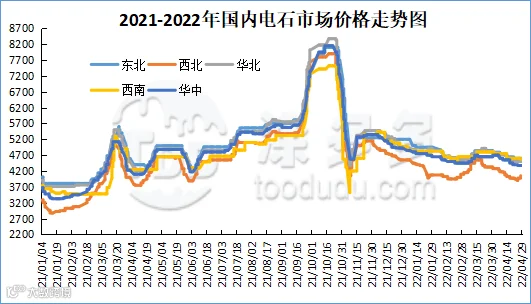

国内电石市场价格月内先跌后涨,从整体时段来看多数时间处于下跌中,累计下跌幅度超过150-200元/吨,个别地区高达250元/吨。月末时期主要在于电石出厂价格的调涨,累计调涨幅度50-100元/吨,山东个别氯碱企业接收价格跟涨,但多数并未调整。截止发稿日,电石市场估价仍存个别地区主流调涨,下游电石到货仍旧存在区域性差异。电石接收价格:河北地区接货价格在4490元/吨,河南地区接货价格在4350-4400元/吨,山东地区接货价格在4530-4630元/吨,东北地区接货价格在4570-4630元/吨,四川地区川内价格在4500-4600元/吨,山西地区自提价格在4050-4150元/吨,陕西地区外购府谷/内蒙电石到厂执行4000-4150元/吨。

原油期货价格收高,因德国加入欧盟其他成员国对俄罗斯石油实施禁运的可能性增加,这可能会令本已承压的全球原油供应状况进一步收紧。纽约商交所六月交割的WTI原油期货价格上涨3.34美元,涨幅3.3%,报每桶105.36美元,位于自4月18日以来的最高水平。伦敦洲际交易所(ICE)六月交割的布伦特原油期货价格上涨2.27美元,涨幅2.2%,报每桶107.59美元。政府官员表示,德国现在已准备好停止购买俄罗斯石油,这为欧盟禁止从俄罗斯进口原油扫清了道路。德国一直是欧盟制裁与莫斯科的石油和天然气贸易的主要反对者之一。然而,两名官员说,德国驻欧盟机构的代表周三放弃了该国对全面禁运俄罗斯石油的反对意见,条件是德国需有足够的时间来确保替代供应。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。