一、国内PVC市场分析

1、国内PVC市场综述

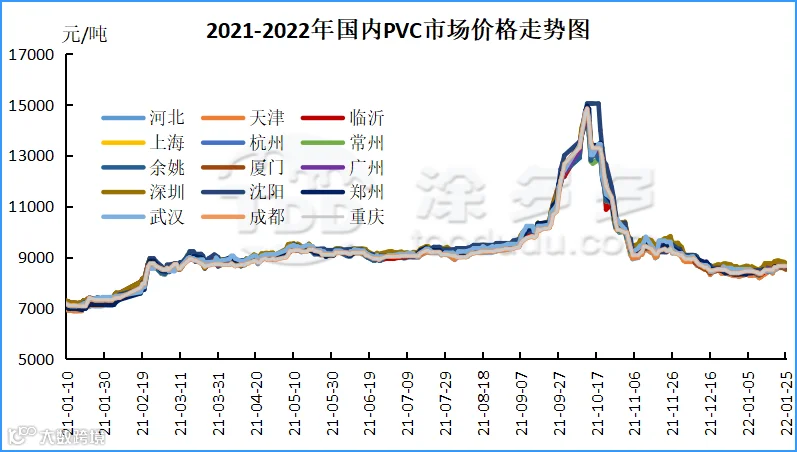

本月PVC市场价格出现大幅上涨行情,2022年1月份开年行情运行尚可,现货价格的上行因素可以简单归纳为:1:供需方面来看:内蒙地区、天津地区工厂事故导致停车,简介成为现货价格上涨的导火索,内蒙地区涉及产能30万吨天津地区涉及产能40万吨,事故导致的停车检修使得现货场内引发供应担忧,大沽80万吨PVC、60万吨烧碱试车,1月份并未见较多现货产品投放市场多以预收2月份货源为主,期货多头借机炒作。2:煤炭原油拉动,中旬后煤炭系表现良好文化指数不断走高,原油系不断拉涨盘内突破高点超越2021年10月的高点位置,创2014年115美元以来的七年新高!3:宏观政策利好频发,国内货币政策持续宽松,资本市场大基建相关板块活跃,导致不论是地产股还是期货盘面相关地产商品均表现不俗,并且政策消息情绪导致的波动要远大于基本面提供的趋势。4:房产方面基建预期回暖升温。5:期货盘面不断反弹冲破近期前高,自12月份以来期价一直维持低迷趋势,自中旬开始期价不断上涨盘内不断突破8800关口,支撑现货市场场内报价,现货价格上涨后有作用于期货盘面,相辅相成期现共同上行。但综上所述的种种带动因素多依赖外部因素较多,PVC本身基本面并未存在较大的支撑,随着春节临近需求不断弱化各区域制品企业陆续放假,并且未曾听闻大单囤货,多以节前小单补货为主。但套保商中旬后寻货积极,成交以及签单较多,现货场内货源有所集中。PVC原料端方面电石价格月内不断下行失去成本支撑,PVC单品利润不断扩大。整体来看月内PVC期现两市运行良好。月末对比月初现货价格:华北地区上涨205-285元/吨,华东地区上涨50-160元/吨,华南地区上涨75-110元/吨,东北地区上涨175元/吨,华中地区上涨125-300元/吨,西南地区上涨200元/吨。

2、国内主流消费地区市场分析

3、后市预测

4、PVC期现基差对比

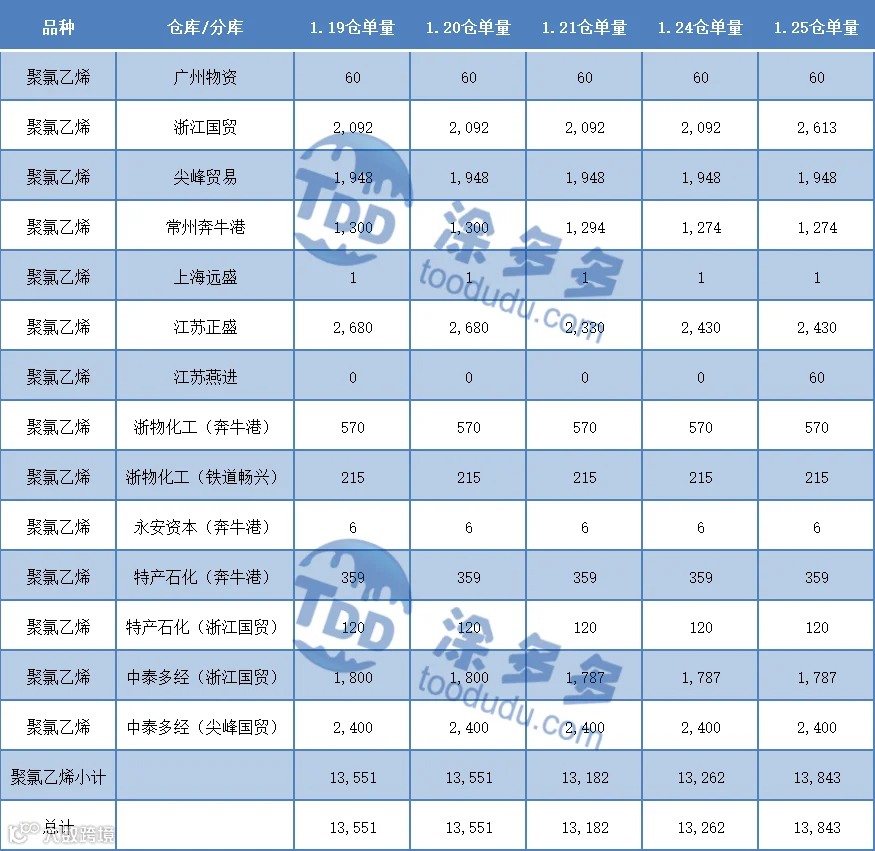

5、PVC仓单日报

6、多头空头持仓龙虎榜(1月26日)

7、国内PVC指数

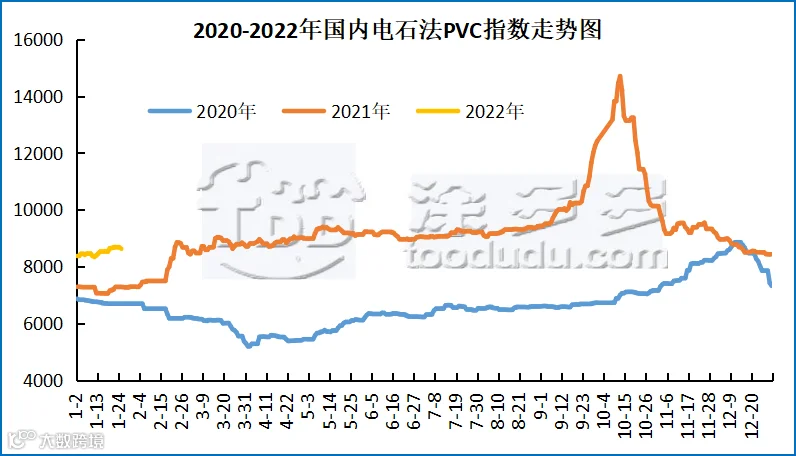

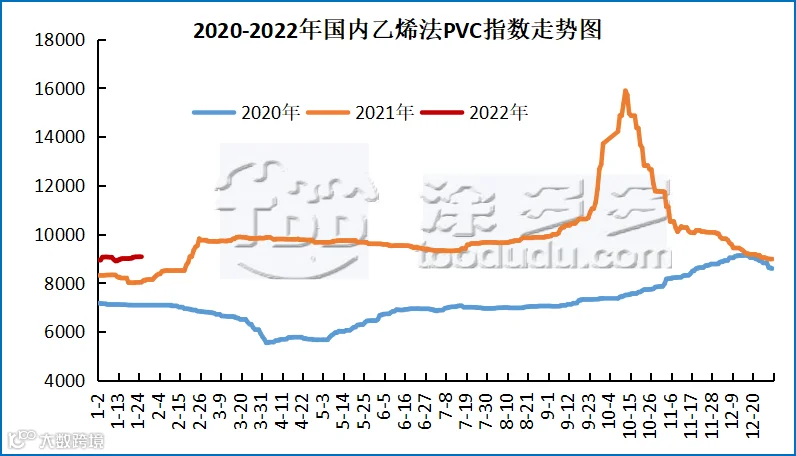

据涂多多数据测算,截止到2022年1月25日国内电石法PVC现货指数为8626.31,相比月初涨251.56,幅度3%。乙烯法PVC现货指数为9072.45,相比月初涨137.8,幅度1.54%,月内电石法指数上涨,乙烯法指数上涨。

8、本月PVC(粉)市场价格

二、PVC进出口、产量、开工率、库存分析

1、2021年十二月份PVC进出口分析

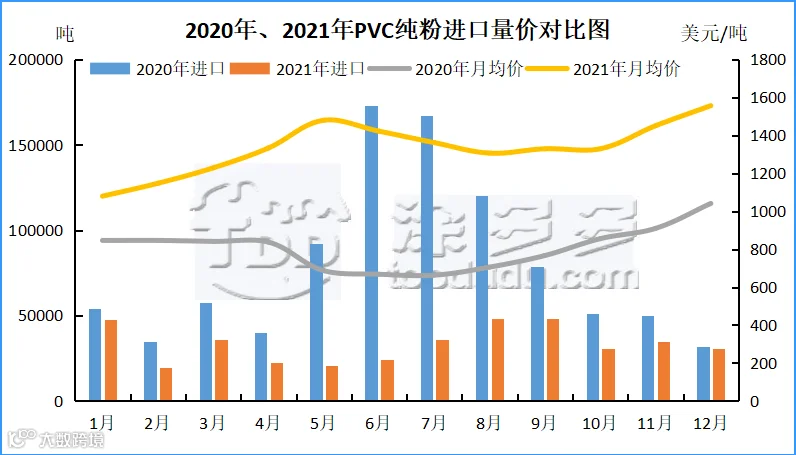

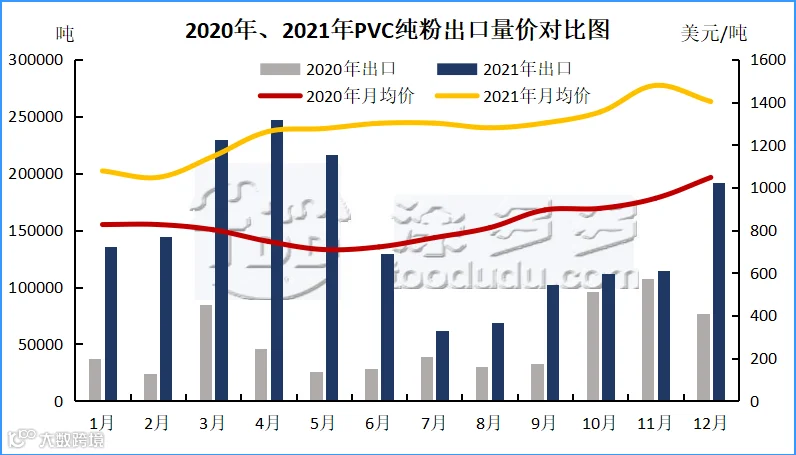

PVC总量分析:2021年12月中国PVC纯粉进口量为3.04万吨,同比下降5.03%,环比下降12.6%,进口月均价1556.46美元/吨,出口量为19.22万吨,同比上升151.71%,环比上升67.40%,出口月均价1402.95美元/吨,1-12月份出口量总计175.42万吨,进口量总计39.89万吨。

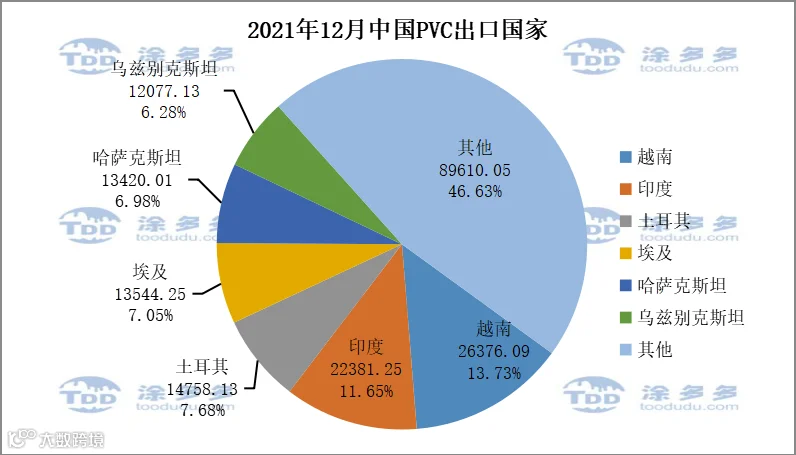

PVC出口国分析:根据最新统计数据显示,2021年12月份中国PVC出口到越南26376.09吨,占总出口量的13.73%;到印度22381.25吨,占总出口量的11.65%;到土耳其14758.13吨,占总出口量的7.68%。

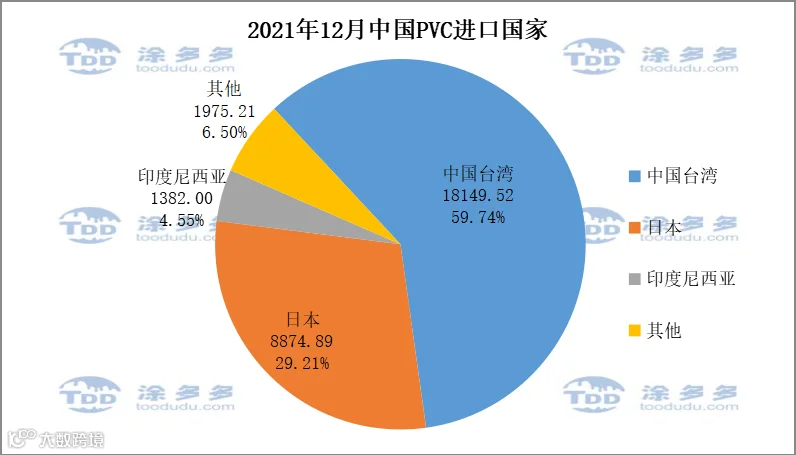

PVC进口国分析:根据最新统计数据显示,2021年12月份中国PVC进口中国台湾18149.52吨,占总进口量的59.74%;进口日本8874.89吨,占总进口量的29.21%;进口印度尼西亚1382吨,占总进口量的4.55%。

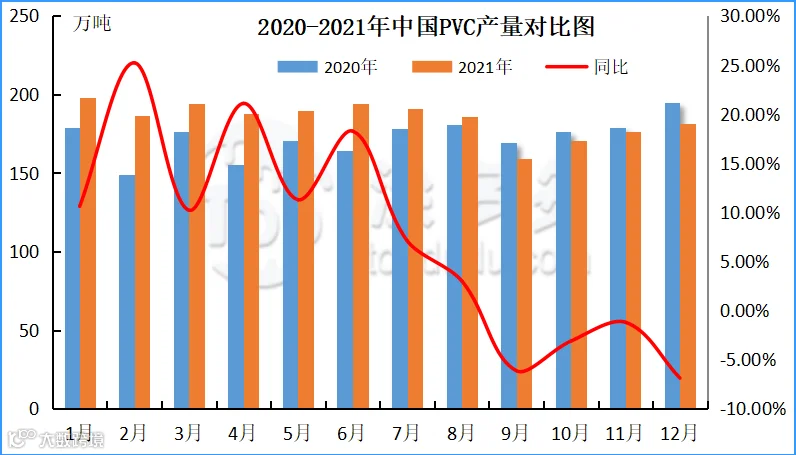

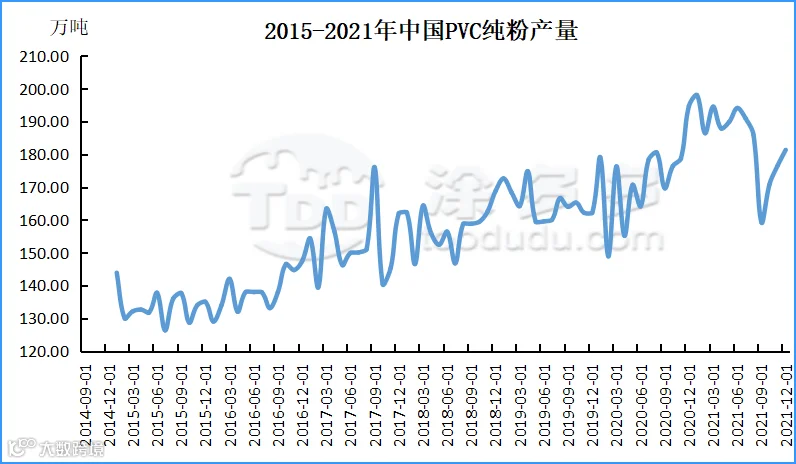

2、2021年十二月份PVC产量分析

PVC产量和开工率:2021年12月国内PVC产量181.31万吨,环比增加2.72%,同比减少6.89%,电石法产量在149.57万吨,环比增加6.08%,同比减少7.61%;乙烯产量在31.74万吨,环比减少10.62%,同比减少3.32%。2021年全年PVC产量在2214.84万吨,电石法累计产量在1779.55万吨,乙烯法全年产量累计在435.29万吨。

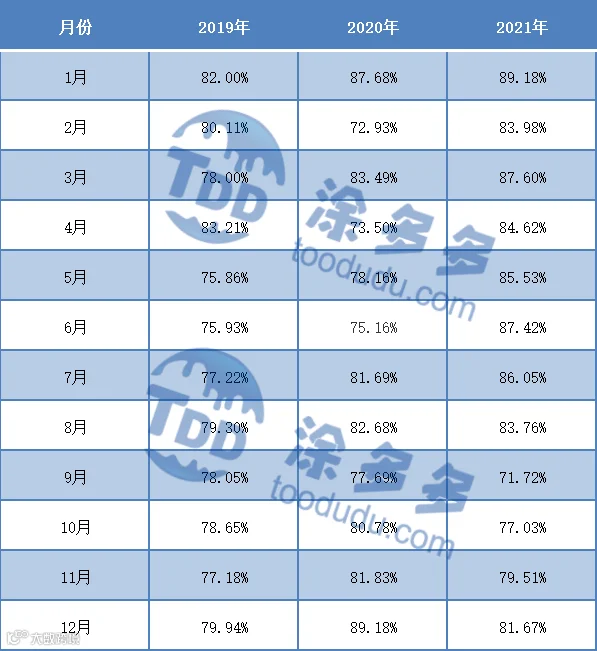

3、2021年PVC开工率统计

2021年12月国内PVC开工率81.67%,环比11月增加2.16%,同比去年减少7.51%。

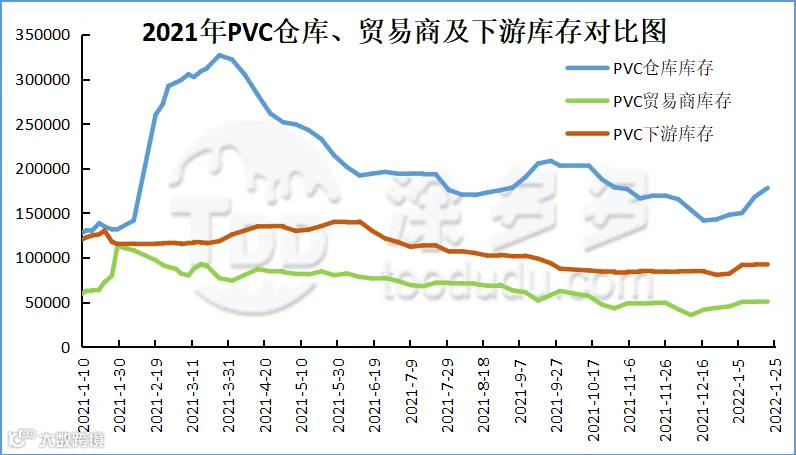

4、PVC库存

截至目前,国内PVC社会库存351710吨。PVC仓库库存17800吨,其中华南仓库库存35000吨,华东仓库库存14300吨;贸易商库存50300吨,其中华北贸易商库存21200吨,华南贸易商库存29100吨;下游库存92800吨,其中华北下游库存9800吨,华南下游库存83000吨,华东下游库存7110吨。

三、本月生产企业装置情况一览表及检修损失量统计

1、生产企业装置情况一览表

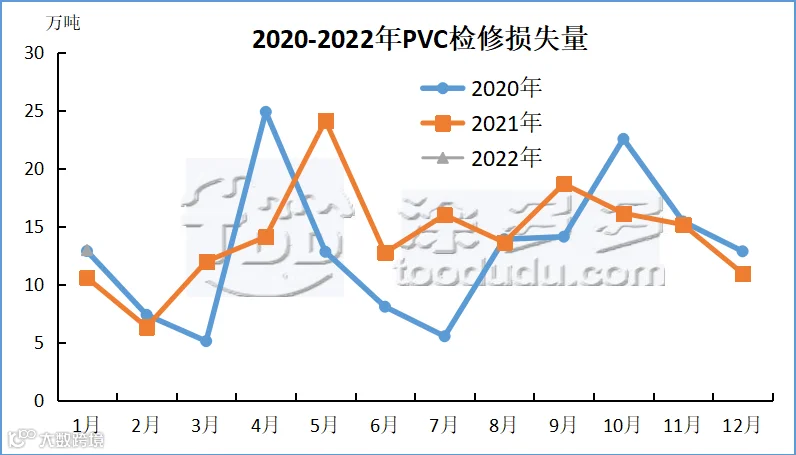

2、检修损失量统计

2021年12月PVC检修损失量为10.93万吨,同比去年12.83万吨减少14.81%,环比11月减少27.76%。预计2022年1月检修损失量为12.93万吨。

四、相关氯碱产品重点解析

1、电石

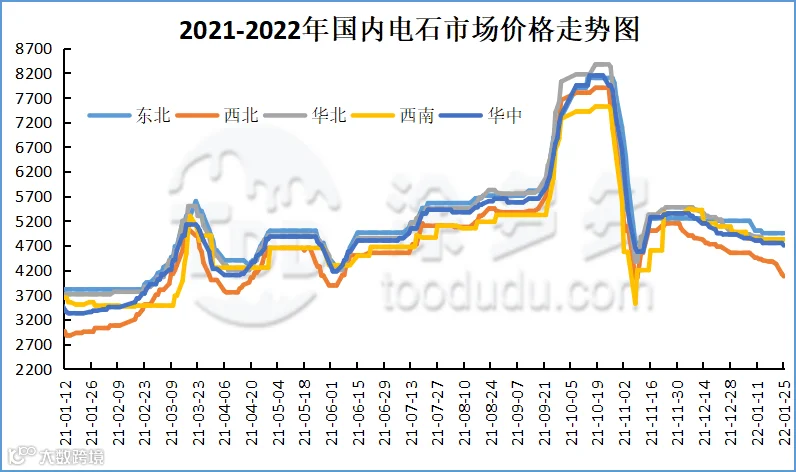

本月月内电石价格连续下调,月内跌幅在150-485元/吨。供应面来看,月内电石开工有所提升,电石市场供应较上月充足,各企业出货积极厂家库存无压力,但月末,部分地区受雨雪天气影响,企业出货受阻,部分厂家出现库存。需求面来看,下游企业月内需求减少,尤其是BDO和醋酸乙烯市场不佳,对电石需求减少明显。利润面来看,月内电石利润大幅减少,月初利润在242元/吨,月末,电石企业几乎没有利润,部分企业甚至开始亏损运行。运输来看,月末华北、华中部分区域受雨雪天气影响,电石运输受阻,加上运费增加,厂家接连下调出厂价格一方面促进出货,另一方面给运费让利。下游来看到货受雨雪天气影响较大,区域性到货不均,加上出厂报价下调明显,故部分区域氯碱企业根据到货情况及市场行情灵活调低采购价格。截至1月25日,从接收价格来看,河北地区接货价格在4840-4865元/吨,河南地区接货价格在4700元/吨,山东地区接货价格在4880-5100元/吨,东北地区接货价格在4920-4980元/吨,四川地区川内价格在4825元/吨,山西地区自提价格在4300元/吨。

2、原油

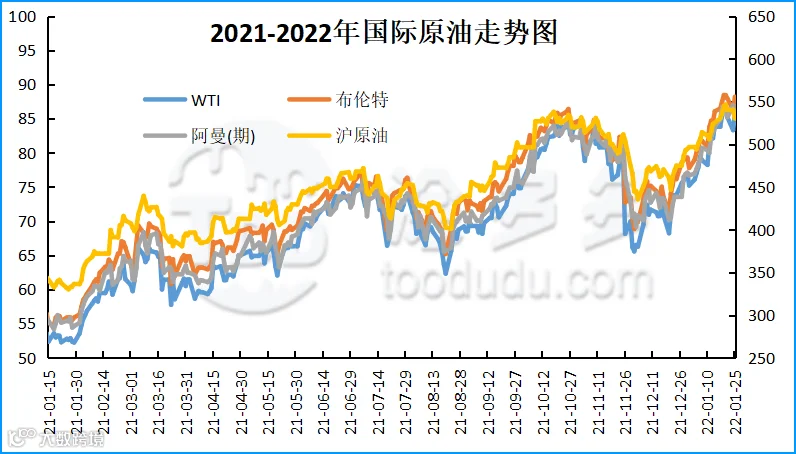

国际原油期货价格收高,收复了前一个交易日的失地,因为俄罗斯和北约在乌克兰问题上的紧张局势、阿联酋基础设施受到威胁以及OPEC+难以实现月度产量增长目标都加剧了全球供应担忧。纽约商交所(NYMEX)WTI原油期货的结算价上涨2.29美元或近2.80%,至85.60美元/桶;伦敦洲际交易所(ICE)布伦特原油期货的结算价上涨1.93美元或2.20%,至88.20美元/桶。

油价上涨之际,全球股市出现大幅波动,交易员也在等待美联储周三做出利率的政策决定。在美国8,500名士兵进入待命状态,准备部署到欧洲以防乌克兰危机升级后,俄罗斯周二表示对此非常关注。另外,美国和阿联酋官员表示,与伊朗结盟的也门胡塞武装周一对有美军驻扎的阿联酋一个基地发动了导弹袭击,但遭到拦截并被摧毁。上周,与伊朗结盟的胡塞武装宣称对针对阿布扎比一处关键石油设施的袭击负责,导致3人死亡,此后油价上涨。此外,OPEC+增产计划面临的困难也加剧了对供应的担忧。石油输出国组织(OPEC)及其盟友组成的OPEC+正试图实现每月增产40万桶/日的目标。美国石油学会(API)周二表示,在1月22日截止当周,美国原油库存下降了87.2万桶,汽油库存增加了240万桶,馏份油库存下降了220万桶。美国能源情报署(EIA)将于周三公布一周原油库存数据。

五、国际市场价格分析

1、本月国际VCM市场价格

国际VCM:截止到2022年1月25日:相比月初来看,月末CFR远东跌110、CFR东南亚跌70、FOB西北欧涨30、FAS休斯顿跌120。

2、本月国际PVC市场价格

国际PVC:截止到2022年1月25日:相比月初来看,月末CFR远东跌70、CFR东南亚跌50,FD西北欧(期货)跌130,FD西北欧涨5,FAS休斯敦跌100,CFR印度跌50,德国、荷兰、意大利、法国、英国、西班牙稳定。

3、本月乙烯价格一览表

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。