电石现货分析

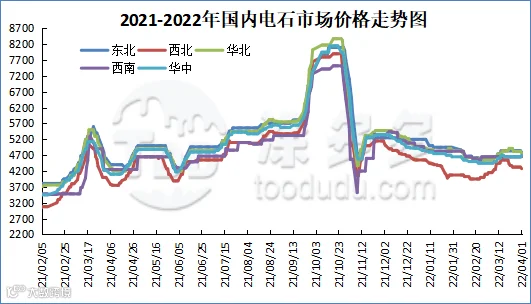

电石价格分析

相比上周,本周国内电石出厂价格小幅下调。从价格对比来看,出厂价格:乌海地区价格在4250-4300元/吨,下调幅度50元/吨,宁夏地区价格在4250-4300元/吨,下调幅度50元/吨,乌盟地区价格在4375-4425元/吨,下调幅度50元/吨;接收价格:河北地区接货价格在4700-4750元/吨,下调幅度50元/吨,河南地区接货价格稳定在4700元/吨,山东地区接货价格在4680-4830元/吨,下调幅度50元/吨,东北地区接货价格稳定在4750-4830元/吨,下调幅度50元/吨,四川地区川内价格稳定在4650元/吨,西北地区接货价格稳定在4300-4500元/吨,山西地区自提价格稳定在4400-4500元/吨,陕西地区外购府谷/内蒙电石到厂执行4250-4430元/吨,下调幅度50元/吨。

电石后期预测

本周电石市场偏弱运行,前期电石市场稳定观望为主,周五电石市场迎来全面下调,一方面受物流运输的影响,另一方面是因为目前电石开工情况小幅提升,供应略有增加,但终端采购略显疲惫。供需方面,供应相对充足,电石生产企业出货顺利,下游需求尚可,但区域到货不一,导致部分企业有库存压力。上下游方面,据听闻,神木市场将有部分兰炭企业停产,但未有具体政策文件证实,如若消息属实,这将对电石成本面提供一定支撑,且近期兰炭价格上涨趋势强烈,市场氛围较好,近期下游PVC市场运行偏强,现货市场氛围较好,价格大幅上调,给电石提供利好因素,下游醋酸乙烯价格相对稳定,但BDO市场行情惨淡,本周价格持续阴跌。综合来看,电石市场利好利空因素共存,因此不够支撑电石市场回暖,所以需要更多利好消息引导,目前电石市场供需未见较大矛盾。因此我们预测近期电石市场以窄幅整理为主,具体仍需观察政策新闻以及上下游情况。

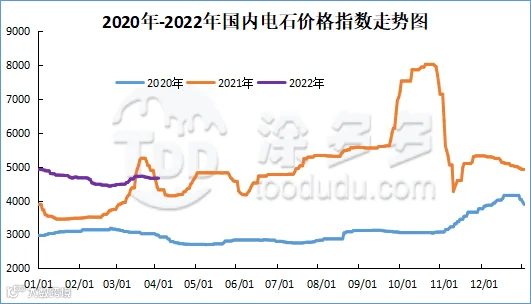

电石指数分析

据涂多多数据测算,4月1日国内电石现货指数为4636,相比上周跌20,幅度0.43%,电石指数下调。

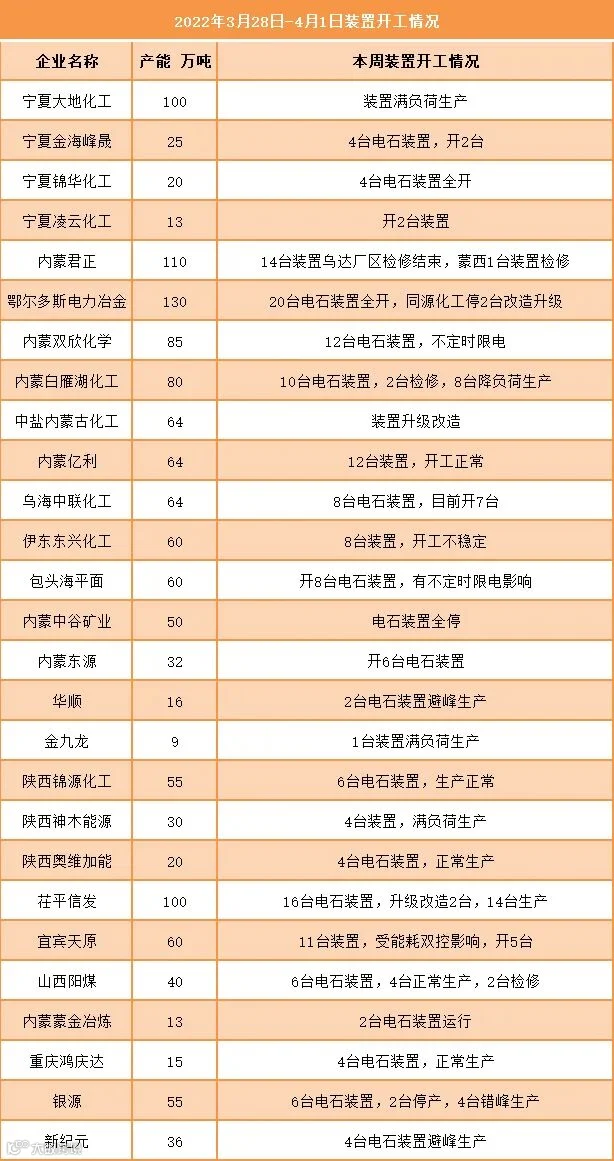

国内电石开工率

本周电石装置开工情况

兰炭现货简析

本周兰炭市场先稳后涨,周三兰炭价格试探性上调,随后陕西、宁夏地区兰炭成交价格大幅上涨,调价幅度为50-130元/吨左右,市场看涨氛围明显。因此我们预测近期兰炭价格短期内以稳定观望为主,但不排除继续上调的可能,具体仍需观察兰炭开工情况及上下游。

兰炭市场价格

兰炭指数分析

来源 | 涂多多数据管理部

陈衫杉 15712884098

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。