2022年第二季度

声明

第一章 2022年第二季度国内电石行情综述

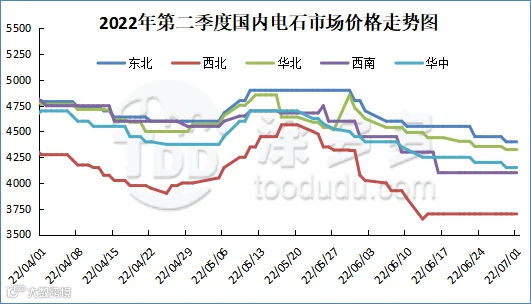

2022年第二季度电石价格整体经历了先跌后涨再跌的走势。4月电石价格不断走低,整体价格重心不断下移,其中乌海地区主流出厂价格下跌幅度375元/吨,河南地区主流接收价格下跌幅度325元/吨。5月初电石价格迎来大涨,现货市场运行强势,在同期偏弱的商品情绪中,电石呈现火爆局面。五月中后旬电石价格逐渐稳定后,不断下跌,市场行情不断走弱,下跌趋势持续到第二季度末,下跌幅度在400-800元/吨。下面对第二季度行情进行利好因素和利空因素的具体描述:

图1

图2

第二章 2022年第二季度国内电石价格一览表

一、2022年国内电石最低价、最高价对比表

表1

从2022年第二季度电石各区域高低价差在500-915元/吨,幅度在10.20%-20.04%,其中最高价出现在五月中下旬,最低价出现在六月底。

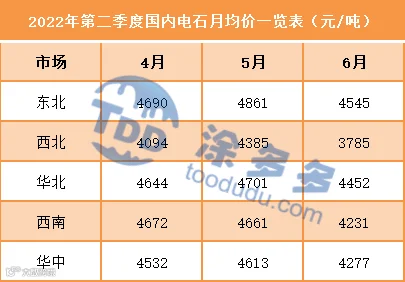

二、2022年第二季度国内电石月均价一览表

表2

2022年第二季度国内电石价格的高光时刻是5月份,6月是低谷时期,尤其是西北地区,差价达600元/吨。

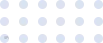

第三章 2022年第二季度国内电石产量分析

图3

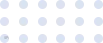

第四章 2022年第二季度国内电石开工率分析

图4

2022年第二季度平均开工率为81.23%,四月底到五月中上旬开工率较低,其他时间开工率较稳。

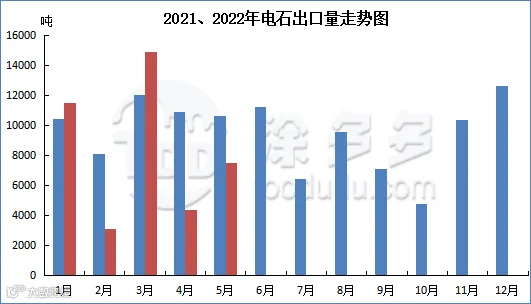

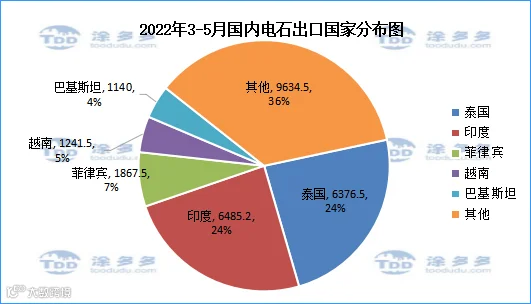

第五章 2022年第二季度电石出口分析

中国是电石的净出口国,2022年3-5月出口量为26745.2吨,同比减少20.32%。

2022年3-5月电石出口量情况如下:

图5

表3

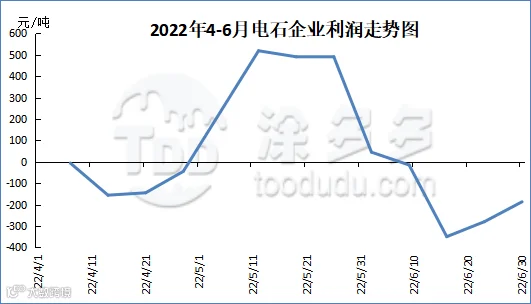

第六章 2022年第二季度国内电石企业利润分析

图7

2022年4月,电石企业利润呈一直亏损状态,但5月份开始,随着电石价格上调,电石企业开始持续盈利。6月中旬左右开始,电石利润再度亏损。

第七章 2022年第二季度上游(兰炭)分析

一、2022年第二季度上游(兰炭)价格指数分析

2022年第二季度兰炭价格指数先跌后涨,四月兰炭价格指数窄幅下跌,五月价格下跌较多,下跌幅度最高为600元/吨。五月底到六月价格再次回升,价格达二季度最高。最高价格在6月中下旬,指数为1903.57,最低价格在5月中旬,指数为1601.43,调整幅度为302.14。

图8

图9

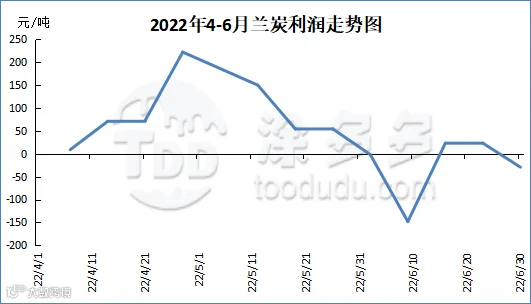

二、2022年第二季度上游(兰炭)利润分析

图10

第八章 2022年第三季度电石主要下游PVC装置运行变动

表4

第九章 2022年第三季度国内电石预测

来源 | 涂多多数据管理部

戈文慧 18333030563

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。