一、国内PVC市场分析

期货方面:周内PVC01合约期价周一盘面先涨后降,最高点位6458,同时也是周内盘面最高点位,周二跳空低开,与周一盘面最低价存在缺口,随后周二至周四一直呈现震荡下行的走势,周五盘面有所回升。周内01合约呈现大幅增仓的状态,其中周一增仓39895手,周二增仓35645手,周三增仓52463手,周四增仓53707手,周五增仓11646手,周内01合约累计增仓193356手,截止周五收盘,PVC01合约持仓量增至461002手,周内增仓明显。周内期价整体呈现增仓下行的走势特点,虽周五期价走势胶着,难以扭转周内下行的局面,盘内空头压制明显。

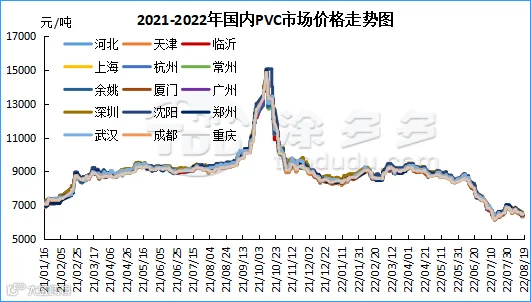

华北:河北地区PVC市场价格周内价格呈现下跌,期货窄幅震荡,现货成交一般,交投略显清淡。截止周五5型料含税6230-6330元/吨送到,内蒙厂提6000-6100元/吨,更高报价成交有限。

华东:常州地区PVC市场价格周内下行,期货弱势下跌后,贸易商点价出货为主,一口价报盘参考意义不大,现货基差继续收窄,终端下游逢低刚需补货,交投不温不火。截至周五5型电石料现汇库提参考6400-6470元/吨(不含装)。基差报盘PVC09合约+(0-50-80)或PVC01+(250-300)。

华南:广州地区PVC市场价格周内先下跌后窄幅整体,点价方面基差报盘整体变化不大,点价货源优势明显。下游采购现货积极性不高,低价挂单,逢低补货,现货市场交投气氛一般。截止周五普通5型电石料现货自提主流成交暂时参考6430-6520元/吨,基差报盘PVC09合约+(0-50)或PVC01+(300-350)。乙烯法价格万华1000型/800型送到报6650元/吨;大沽1000型月底预售基差报PVC09+100;大沽800型/1300型现货港口自提报6600/6650元/吨,PVC09基差报PVC09+100/150。

中国台湾台塑9月船期报价:(美元/吨)

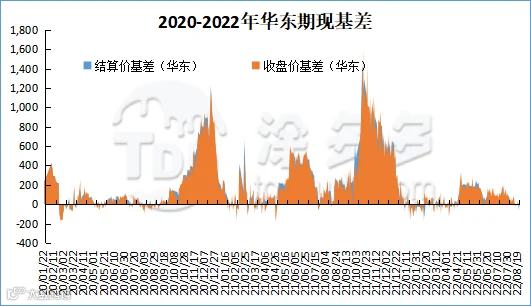

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC09开始逐渐退出历史舞台,但期货的趋势正如标题所言期货2301走马登场,怎奈何空配角色未改。首先从目前的合约价差来看周内09-01合约约300-400点左右,较大的合约价差给与了09合约被套的多头移仓机会,因此我们看到在01合约上虽然周内期货盘面四连阴加上周五时段的窄幅整体,资金流入相当明显空开处于绝对压制的局面中,盘面仍旧存在多单介入,多考虑前期09多单移仓。另一方面来看在绝对连续大幅增仓01合约的情况下,空头所要付出的持续下压的代价同样较大,2301合约最低点6052未曾跌破6字头关口。对于目前的点位,我们建议投机性仓位谨慎观望,对于空单来说即便期价仍有进一步下行的趋势,但下空风险加剧,收益和风险度均因考量,但对于多单来说,目前空开压制下同样并不建议过早的布局多单。

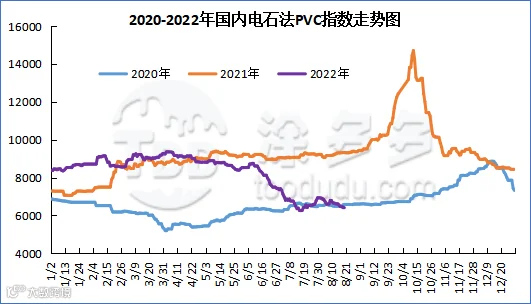

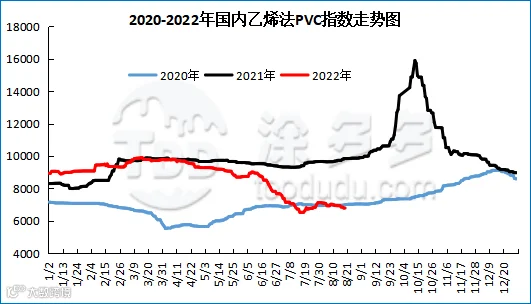

据涂多多数据测算,8月19日国内电石法PVC现货指数6409.79,涨2.08,幅度0.032%。乙烯法PVC现货指数为6781.64,跌12.05,幅度0.177%,电石法指数小涨,乙烯法指数下跌,乙烯法-电石法指数价差371.85。

7、本周PVC(粉)市场价格

单位:元/吨

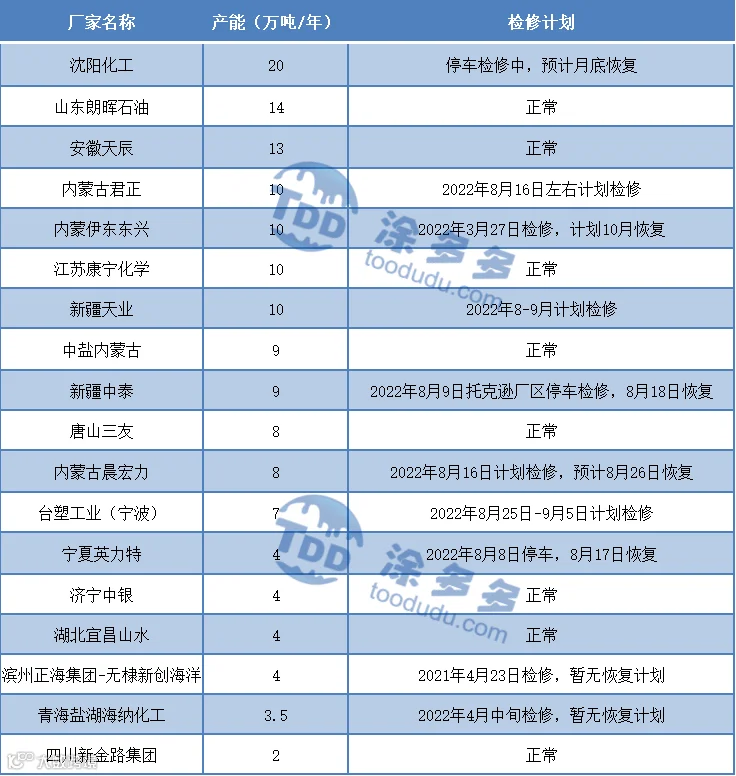

8、本周生产企业装置情况一览表

二、PVC糊树脂

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修,计划10月恢复生产。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。宁夏英力特化工股份有限公司PVC糊树脂装置(4万吨/年),周三恢复生产;新疆中泰化学股份有限公司PVC糊树脂装置托克逊厂区(6万吨/年)停车检修,本周四恢复。沈阳化工股份有限公司PVC糊树脂装置(20万吨/年)预计月底恢复生产。内蒙古君正化工有限责任公司PVC糊树脂装置(10万吨/年)2022年8月16日停车检修。内蒙古晨宏力化工集团有限责任公司PVC糊树脂装置(8万吨/年)2022年8月16日停车。

三、相关氯碱产品重点解析

本周(2022.8.15-2022.8.19)电石市场价格不断走弱,市场交投氛围不佳。目前,宁夏地区电石市场难言乐观,成交重心难止跌势。当地电石厂家出货不顺,企稳心态受到影响。河南接货地区电石市场表现一般,实际成交仍不断降价促销。成本端煤价持续强势,予以兰炭成本面支撑,前期库存积极消化后,近期兰炭价格不断小幅提涨。供应端电石开工高位,供应充足,库存逐渐累积。需求端待卸车近期逐渐增多,随着下游企业降负荷现象的增多,需求逐渐走弱。

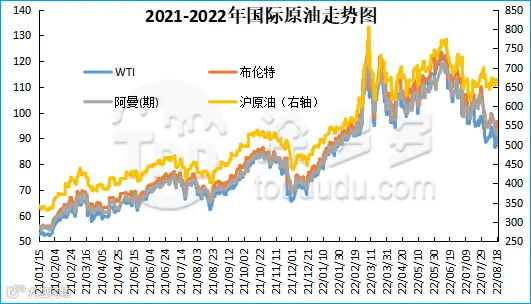

周内国际油价呈现上涨态势。截至8月18日,WTI价格为90.5美元/桶,较上周同期下跌3.84美元;布伦特价格为96.59美元/桶,较上周同期下跌3.01美元,阿曼(期)价格93.59美元/桶,较上周同期下跌3.62美元,沪原油669.9元/桶,较上周同期山中国航15.4元/桶。

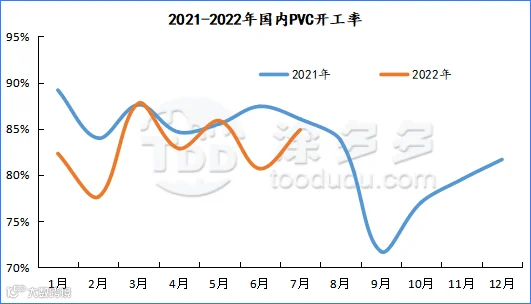

四、本周PVC厂开工率统计

本周(2022.8.15-2022.8.19)PVC生产企业开工率在70.75%环比减少3.41%;其中电石法环比减少3.09%在70.07%;乙烯法环比下降4.54%在73.11%。

五、国际市场价格分析

国际VCM:8月18日:CFR远东、CFR东南亚涨20、FAS休斯顿稳定,FOB西北欧跌80。

2、本周国际PVC市场价格

国际PVC:8月17日:CFR远东稳定、CFR东南亚、CFR印度跌40,FD西北欧(期货)跌55、FOB西北欧跌50、FAS休斯敦稳定,德国、荷兰、意大利、法国、西班牙、英国跌20。

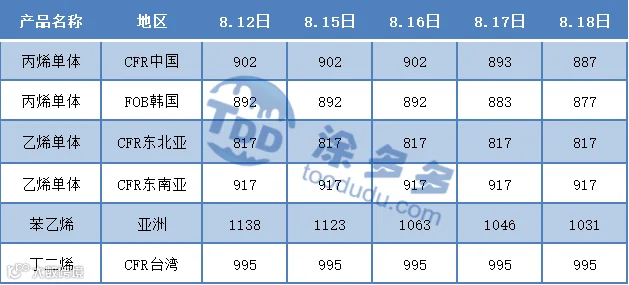

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(8月19日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。