一、国内PVC市场分析

期货方面:周内PVC09合约同现货市场走势相似,周一至周三大幅下跌,周四期货盘面出现减仓期价小反弹的态势。周五盘面再次遭遇黑色星期五魔咒,期价一泻千里打破周四低价。周内PVC主力合约仓位变动较大。其中周一增仓15134手,周二增仓11869手。周三增仓31780手,周四减仓48220手。周五盘面走势再现深跌,夜盘期价尚能运行于相对高位,尾盘期价有所走弱。早盘开市后期价继续下行,并且上午尾盘期价跳水,盘内出现地点7270后期价在午后开盘呈现小V反弹,但反弹随后被打压期价转向走弱,午后出现近期新低7240。09合约全天波动范围7240-7587,价差347,09合约增仓20192手,截止目前持仓533367手。2301合约收盘7151,持仓26764手。

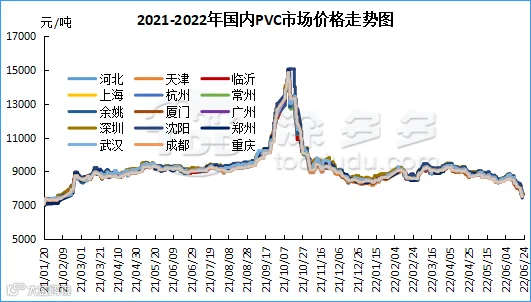

华北:河北地区PVC市场价格周内跌跌不休,价格回落明显,现货市场成交欠佳。截至周五5型料含税7430-7480元/吨送到,内蒙厂提7200-7250元/吨,更高报价成交有限。

华东:常州地区PVC市场价格周内不断下调,期货震荡下行,贸易商多数点价出货为主,但终端下游需求一般,逢低补货成交不温不火。截止周五5型电石料现汇库提参考7480-7600元/吨(不含装)。基差报价集中在PVC09合约+(60-220)。

华南:广州地区PVC市场价格周内重心不断下行,期货走低后点价报盘优势突显,下游低价挂单采购刚需,市场内现货成交一般。截止周五普通5型电石料现货自提主流成交暂时参考7530-7600元/吨,自提一口价报盘参考意义不大,基差报价集中在PVC09合约+(130-220)。乙烯法1000型送到报7750元/吨,800型送到报7780元/吨。

台湾省台塑7月船期报价:(美元/吨)

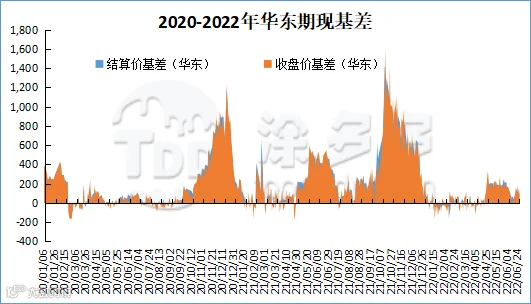

3、PVC期现基差对比

4、PVC仓单日报

5、后市预测

期货方面:PVC09合约周内大幅增仓期价下行,跌跌不休不足以形容期价走势,盘面甚至出现了深度下跌的局面,并且今日继续增仓刷新近期低点,大幅增仓空头回归,其中空开26.0%对比多开23.4%。多头平仓部分出现止损。近期期价的运行基本属于不断破位大跌,技术层面布林带三轨开口持续扩大,资金打压明显。对比塑化板块聚烯烃缓和的跌幅来看,PVC主力合约持续大跌,虽然经历了周四的部分空单获利了结,但在此进入的空头令期价在此刷新新低。因此我们仍旧建议投机性多单谨慎观望,但同样我们认为无休止的下行,目前点位下方风险加剧。

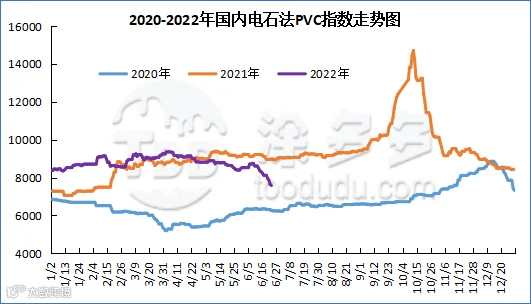

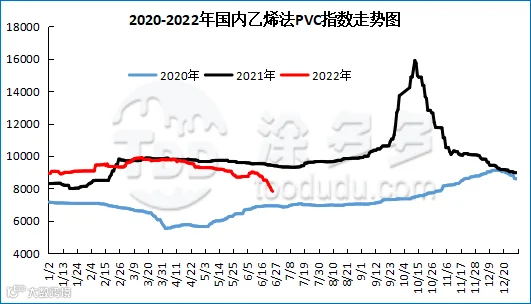

据涂多多数据测算,6月24日国内电石法PVC现货指数7494.13,跌82.89,幅度1.094%。乙烯法PVC现货指数为7825.79,跌98.56,幅度1.244%,电石法指数下跌,乙烯法指数下跌,乙烯法-电石法指数价差331.66。

7、本周PVC(粉)市场价格

单位:元/吨

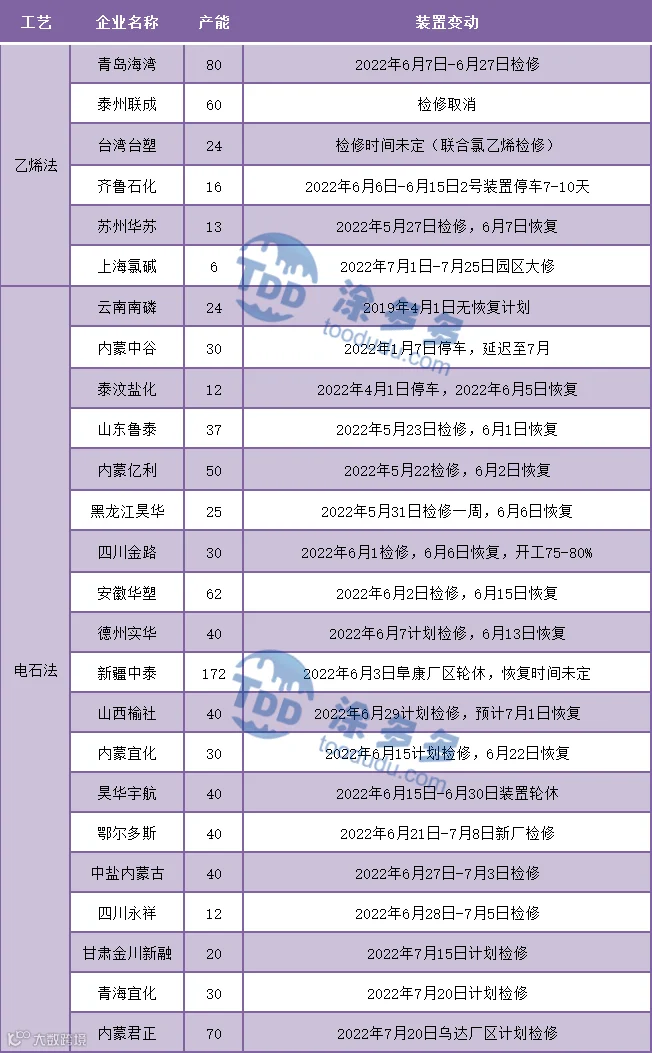

8、本周生产企业装置情况一览表

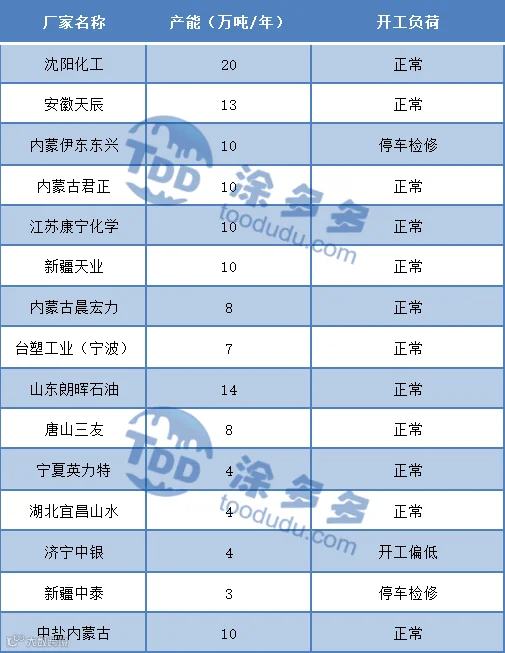

二、PVC糊树脂

滨州正海集团-无棣新创海洋科技有限公司PVC糊树脂装置(4万吨/年)2021年4月23日停车检修,暂未生产。内蒙古伊东集团东兴化工有限责任公司PVC糊树脂装置(10万吨/年)2022年3月27日前后停车检修,开车时间待定。济宁中银电化有限公司PVC糊树脂装置(4万吨/年)4月16日停车检修,6月22日开工偏低,生产P440。青海盐湖海纳化工有限公司PVC糊树脂装置(3.5万吨/年)停车检修,开车时间待定。新疆中泰化学股份有限公司PVC糊树脂装置阜康厂区(3万吨/年)6月14日电厂检修15天左右。

三、相关氯碱产品重点解析

本周(2022.6.20-2022.6.24)整体来看电石价格先稳后跌,生产企业出厂价格和下游氯碱企业接收价格均有所下调,调整幅度为50-100元/吨左右,电石市场心态疲软。供应方面,本周兰炭持续高价,电石企业降低开工负荷,企业生产积极性减弱,供应减少。需求方面,本周电石下游PVC和BDO企业开工率小幅提升,供需处于博弈阶段。上下游来看,兰炭价格高位暂稳,下游PVC市场偏弱运行,不断压价,都无法为电石市场提供利好因素。整体来看,电石市场供需博弈,下游待卸车高位累积,采购价格下行。

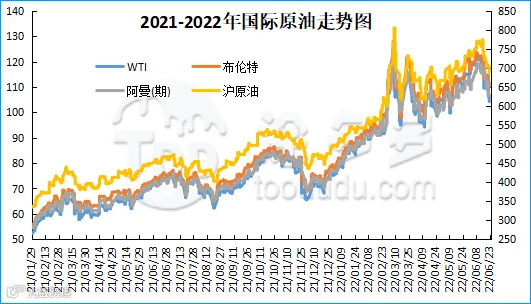

周内国际油价呈现上涨态势。截至6月23日,WTI价格为104.27美元/桶,较上周同期下跌13.32美元;布伦特价格为110.05美元/桶,较上周同期下跌9.76美元,阿曼(期)价格106.47美元/桶,较上周同期下跌8.57美元,沪原油687.9元/桶,较上周同期下跌56.3元/桶。

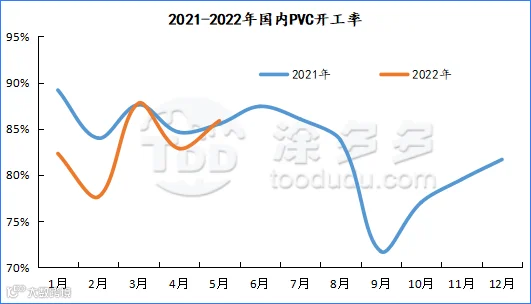

四、本周PVC厂开工率统计

本周(2022.6.20-2022.6.24)PVC生产企业开工率在在76.22%,环比减少0.17%,同比下降7.96%;其中电石法环比降低0.29%在78.01%;乙烯法环比提升0.35%。

五、国际市场价格分析

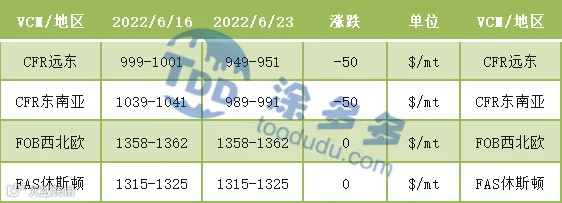

国际VCM:6月23日:CFR远东、CFR东南亚跌50,FOB西北欧、FAS休斯顿稳定。

2、本周国际PVC市场价格

国际PVC:6月22日:CFR远东跌70,CFR印度跌50,CFR东南亚跌85,FD西北欧(期货)、FOB西北欧、FAS休斯敦、德国、荷兰、意大利、法国、西班牙、英国均稳定。

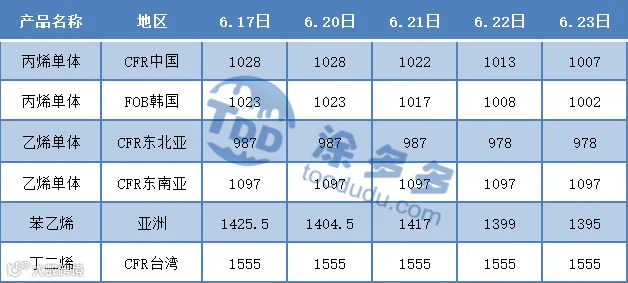

3、本周单体价格一览表

4、本周乙烯价格一览表

六、持仓龙虎榜(6月24日)

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。