1、国内PVC市场综述

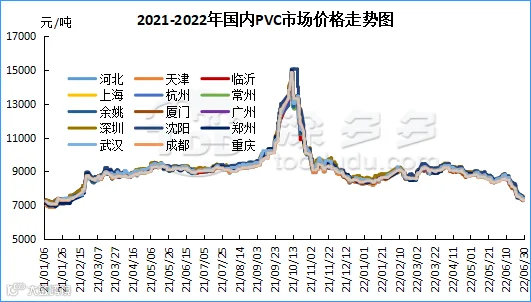

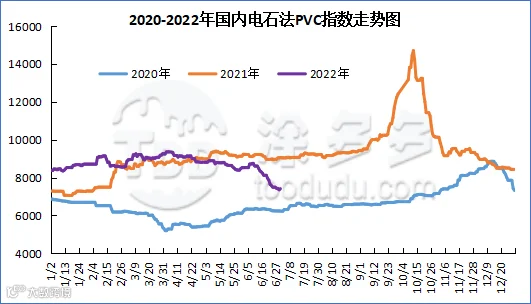

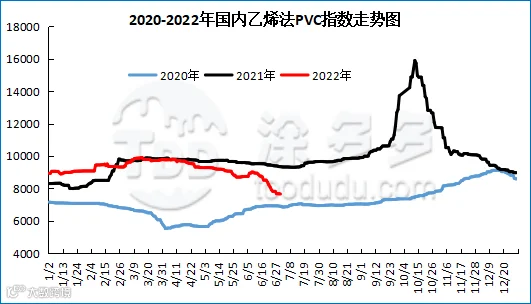

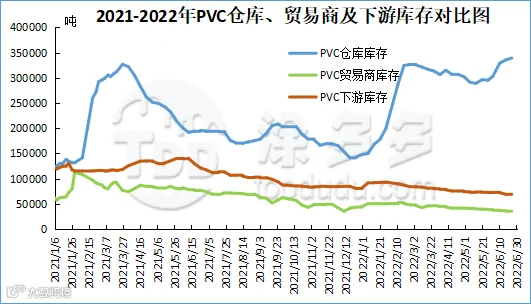

本月PVC市场价格估价对比呈现大幅暴跌的状态,月度累计跌幅1050-1200元/吨,现货价格可谓是跌跌不休,细数月内上涨天数屈指可数。期货月内最高点为6月8日的8856,最低点为6月27日的7153,高低点对比价差1703点,期货盘面期价甚至出现14连跌的局面。截止发稿日7月1日再次刷新低点7141,现货市场月内更是持续偏弱运行,交投方面月内自不必说一直处于清淡的态势中。我们来看本月期现两市下跌的主要原因:1、房地产数据表现持续不佳,而PVC的下游制品正是多数跟房地产关联紧密,因此房地产数据直接关系到PVC期现两市的情绪主导,并且从统计局公布的数据来看1—5月份,房屋新开工面积下降30.6%。住宅新开工面积下降31.9%。房屋竣工面积下降15.3%。其中,住宅竣工面积下降14.2%。2、外盘美联储的加息动作导致国内商品受到较大的影响,其中6月16日周四凌晨,美联储将基准利率上调75个基点至1.50%-1.75%区间。3、塑化板块角色问题,我们前期也提到过虽然因为原油板块的地缘影响,导致原油价格一直处于高位,因此聚烯烃在整体的塑化板块一直变现偏强,并且塑化价差3P之间,尤其是与PVC之间的距离从年初至今收窄后,目前聚烯烃类PP、PE主力合约期价远远高于PVC,因此资金方面更加情况与空配PVC,从风险的角度来看。4、PVC供需基本面支撑不足,首先电石价格持续下行月内同样不断下跌,成本支撑迅速弱化,并且电石价格的下行与PVC价格的下行形成了相互利空的局面。5、自5月份PVC市场走弱后,上游生产企业为了避险,连同6月份不断有生产企业PVC装置检修,截止月底PVC整体的开工率环比开始走弱,但库存方面却呈现了累库状态。同理可证需求的表现更加弱势。前期5月份受疫情影响的需求在6月份并未得到修正,反而持续偏弱的市场,下游需求愈加清淡。整体来看6月份期限两市变现欠佳,月末对比月初现货价格:华北地区下跌1090-1130元/吨,华东地区下跌1040-1115元/吨,华南地区下跌1050-1090元/吨,东北地区下跌1200元/吨,华中地区下跌1130-1150元/吨,西南地区下跌1115元/吨。

华北:河北地区PVC市场月内价格不断下跌,期货回落调整,现货成交欠佳,市场偏弱。截止发稿日5型料含税7280-7330元/吨送到,内蒙厂提7050-7100元/吨,更高报价成交有限。

期货方面:PVC09合约盘面再现增仓下行,期价跌破前低7153的位置,今日盘面最低点7141。从全天盘面的成交来看,除去下午时段的小跳水,整体PVC主力合约在昨日夜盘以及今日上午盘面走势具备相对韧性,盘内出现了多开增加的现象,但午后盘面随着黑色跳水的影响,PVC期价再次走弱。目前总持仓量561023,甚至一度超越去年2021年的暴涨期持仓。我们仍旧维持前期的观点,虽然盘面呈现刷新低点的局面,期价的继续下行空头主力所要付出的代价将会越来越大。但目前偏弱的格局也建议多单谨慎介入。高位的仓量仍需观察空头如何了结。

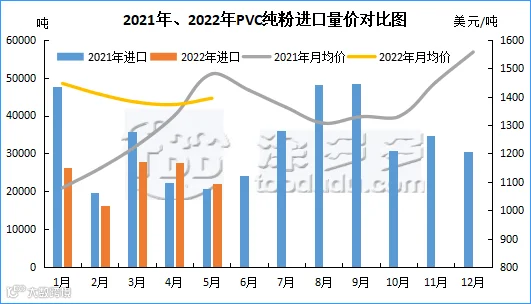

PVC进口国分析:根据最新统计数据显示,2022年5月份中国PVC进口中国台湾13467.87吨,占总进口量的61.05%;进口日本6741.03吨,占总进口量的30.56%;进口美国696.75吨,占总进口量的3.16%。

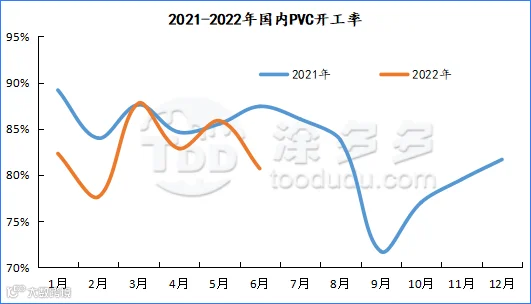

2022年6月国内PVC开工率为80.68%,同比去年降低6.74%,环比降低5.18%。

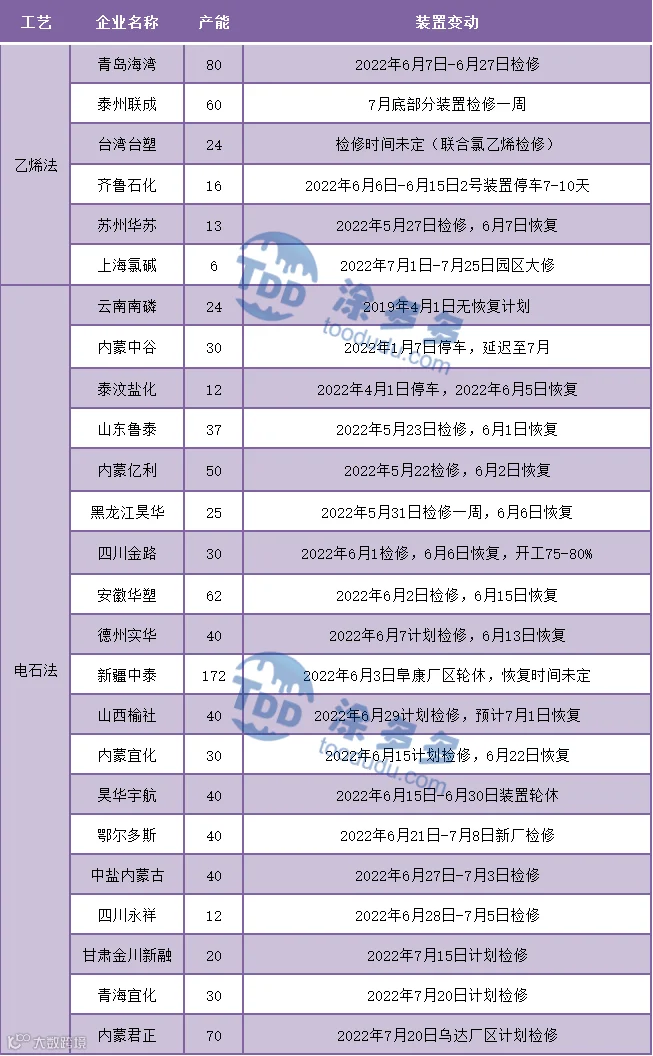

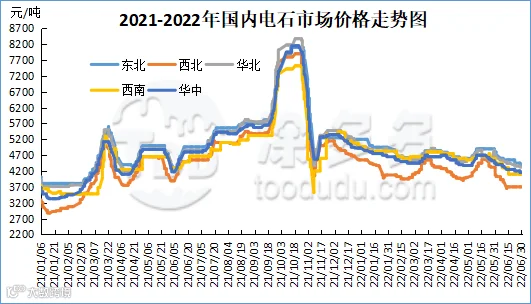

本月电石出厂价格和接收价格都大幅调减,下跌幅度在225-425元/吨左右,电石市场贸易交投氛围惨淡。乌盟地区市场交投重心受下游采购价格的下压被迫走低,主流出厂价格下跌300元/吨。河北、东北地区电石市场为促进交易,主流成交价格不断下跌,接收价格下跌400元/吨。受上游兰炭涨价影响,电石生产企业降低开工负荷,市场供应有所减少。目前兰炭价格逐渐回落,暂未对电石供应产生明显影响。本月中旬,电石下游产品PVC、BDO装置再次集中检修,电石需求急剧下降且不稳定,待卸车不断累积。市场供应与需求激烈博弈,但仍有区域性供大于求的现象。本月政策面上暂时没有对电石的相关指示,电石市场需要利好因素刺激。

月内国际油价呈现上涨态势。WTI价格为105.76美元/桶,布伦特价格为114.81美元/桶,阿曼(期)价格108.79美元/桶,沪原油734.6元/桶。与月初相比,WTI下跌9.5美元/桶,布伦特下跌1.48美元/桶,阿曼(期)下跌3.87美元/桶,沪原油下跌7.8元/桶。

来源 | 涂多多数据管理部

裴老师 18519110691

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。