在现货市场无明显变化,甚至昨日在盘面走低拖累下部分市场出现阴跌行情的大背景下,部分业者认为这则消息成为今日盘面大涨的主因。我们就传言内容及未来行情预判解析如下:

一、石化新增检修计划有限

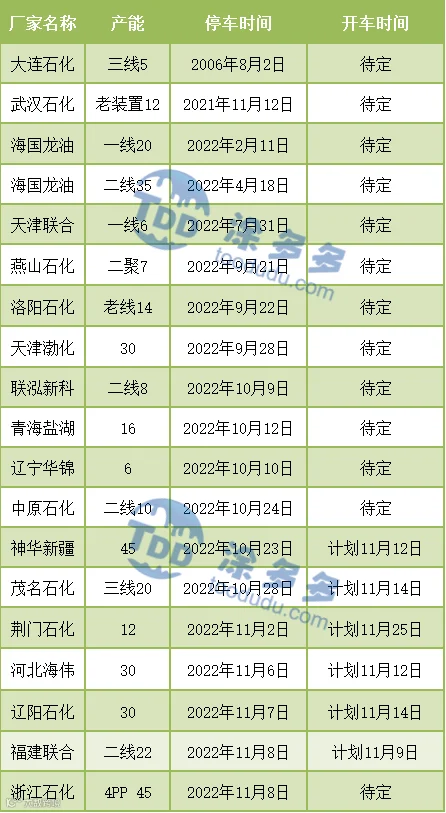

目前国内石化装置多数正常运行。截止11月4日当周,国内PE、PP产能利用率分别在86%和82%,居于近三年来的正常水平。11月份以来临停装置仅燕山老高压3线,其他多为计划内小修,涉及产能分别为:PE在66万吨,PP在72万吨。

后期石化检修计划集中在PP,涉及企业为:镇海3PP(30万吨),扬子一线B(10万吨),兰化二线(30万吨),兰港石化(11万吨)和福建联合老线(12万吨)。停车持续时长最短为2天,最长不过1月,损失产量共计3.4万吨左右。参考历年情况,目前聚烯烃检修情况和计划仍处于相对正常水平,从目前了解到的检修情况来看,同样不存在因保效益降负荷、停工情况。

表1 国内PE石化停车装置汇总

表2 国内PE石化停车装置汇总

二、石化库存处于相对低位

11月9日,两油库存水平在65万吨,较前一工作日去库1.5万吨,降幅在2.26%,去年同期库存大致70万吨。月初尽管合同户开单积极性一般,但石化库存水平不高,且生产比例较为合理,石化通用料销售和库存压力不大。短期内在无重大利空打压之下,各大区降价可能性较低,成本支撑依旧强劲。

三、盘面分析及后市预测

今日盘面反弹,更多的可以解读为:在绝对价格偏低之下,空头获利了结导致的盘面反弹。就基本面来看,目前国内产能保持稳定,开工率维持在年内偏高位置,同时进口料货源供应充裕。成本端来看,油制、PDH 制成本依旧偏强,石化短期挺价撑市意愿表现明显。需求端来看,棚膜需求接近尾声,农膜、塑编、BOPP等主要下游新增订单有限,整体需求逐步转弱,下游开工率仍有下降预期。多空博弈下,预计短期国内聚烯烃市场震荡运行为主,基本面依旧限制期货市场涨幅。长线在美联储加息大周期和产业新增产能投放市场之下,仍有下行预期。