国内石化库存

两油库存在62.5万吨,较前一工作日去库2万吨,降幅在3.10%,去年同期库存大致70.5万吨。

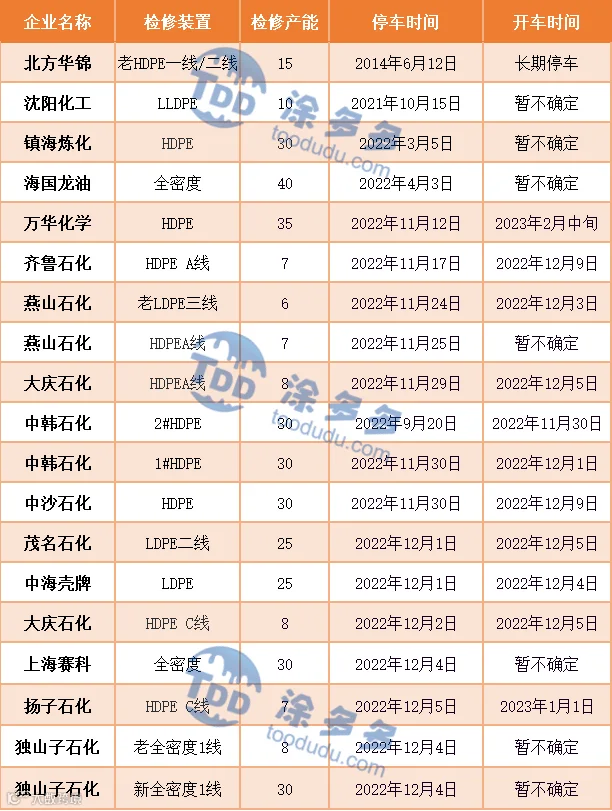

国内装置停车汇总

PE期货解析

12月7日L2301开盘价:8078,最高价:8083,最低价:7953,持仓量:246446,结算价:8014,昨结算:8095,跌81,日成交量:294888手。

PE期货走势预测

今日L01合约低开震荡回落,日内多在均线下方运行,减仓收取三连阴。目前01合约小时线转空,MACD绿柱扩大,沿小时线BOLL下轨附近运行。日线级别来看,盘面连续跌破5日、10日、20日线支撑,今日盘中跌至60日线上方震荡回弹,但力度有限,尾盘并未反弹修复至日均线附近。结合基本面情况来看,塑料检修炒作结束后,市场更多关注“需求淡季下的高估值”问题,短期上行受阻,回测支撑。

PE市场主流报价

PE国内现货市场分析

国内PE市场跌势扩大,个品种跌幅在30-100元/吨不等,高压再度领跌市场。中油中石化高低压价格部分下调100-150元/吨,线性多数稳定,煤企价格部分下调:久泰7042下调60元/吨厂提7870元/吨,连续两日累计跌幅100元/吨。受期货下跌影响,市场气氛明显承压,贸易商积极出货,实盘商谈让利行为普遍。线性低端价格主要集中在久泰、神华等煤企,高端价格以中油或个别中石化资源为主。下游需求表现疲软,终端订单不佳,采购力度不高,且买涨不买跌心态表现明显,场内交投偏弱。

PE现货走势预测

国际油价跌势难止,油制、PDH制塑料利润持续修复。尽管国内石化临停装置较多,但石化开工率不断提升,处于近3月以来相对高位。石化高负荷开工导致库存继续向下空间有限,近期行情转弱导致两油去库放缓。同时进口货源只增不减,在下旬新投产的揭阳石化、海南炼化等企业即将开机背景下,市场供应预期增量。下游除地膜外各行业延续淡季生产,且买涨不买跌情绪表现明显,需求端对于行情压制明显。综合影响下,预计国内PE市场震荡回调为主。

神华竞拍成交情况

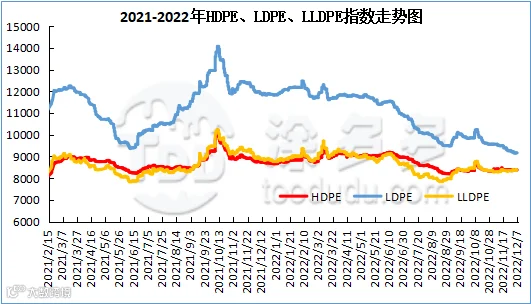

国内PE指数

据涂多多数据测算,12月7日国内LLDPE现货指数为8342,跌25,跌幅0.30%;LDPE现货指数为9100,跌50,跌幅0.55%;HDPE现货指数为8358,跌13,跌幅0.16%。