声 明

报告对聚氯乙烯PVC行业的发展现状进行分析,并对聚氯乙烯行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心、海关总署,下附塑多多原创制作地图。

第一章 聚氯乙烯PVC产业链全年分析及预测

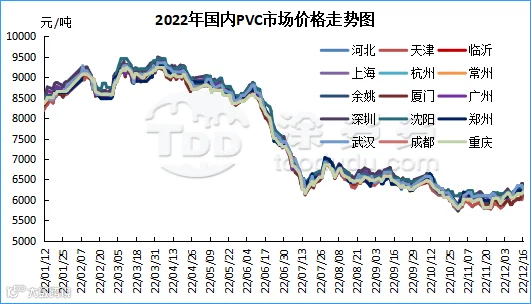

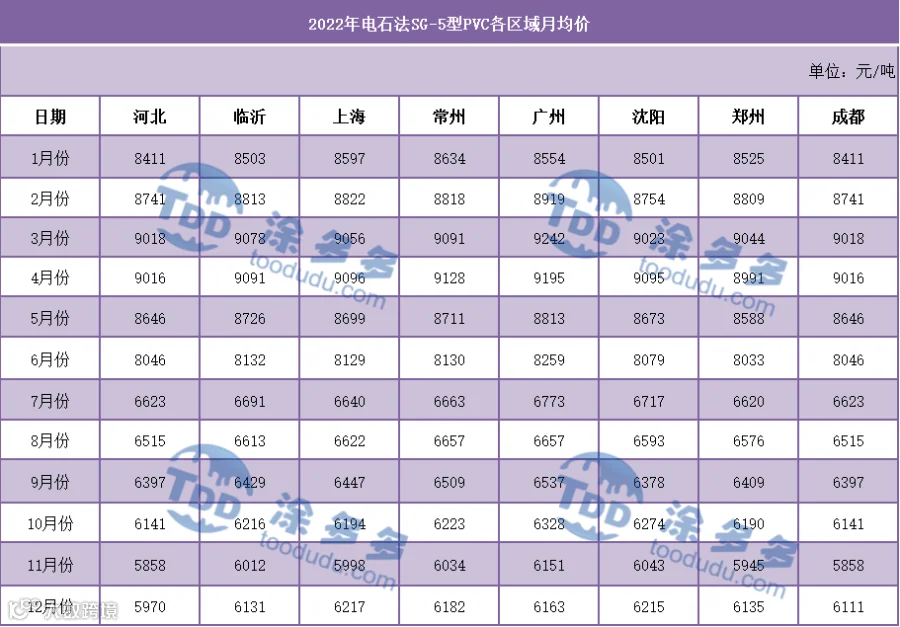

1.1、2022年聚氯乙烯PVC行情综述

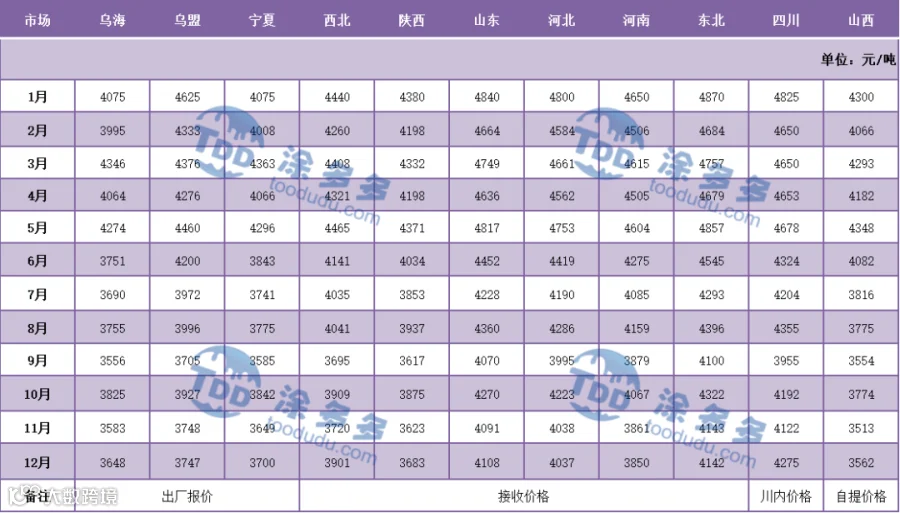

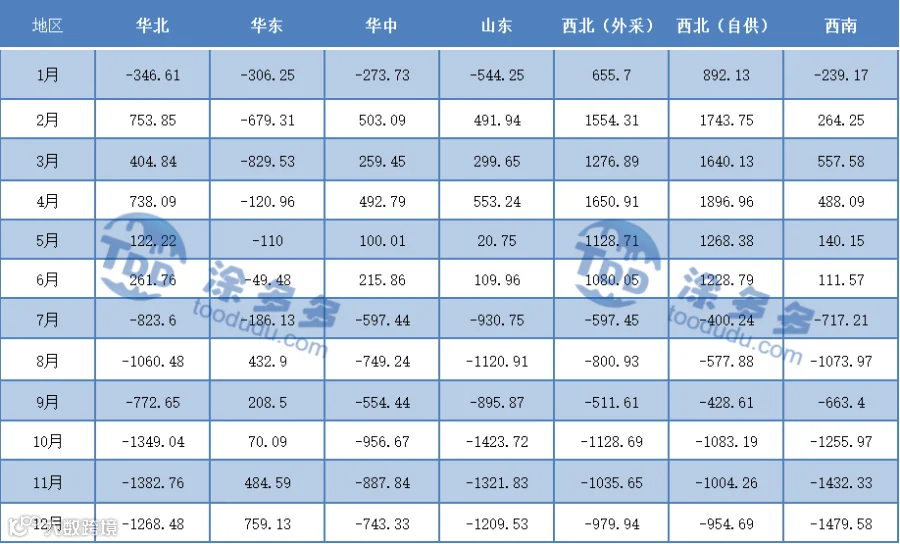

表四

1.5、2023年聚氯乙烯PVC行情预测

近年国内PVC行情风云变化,价格大涨大跌极端行情2021年在塑化板块不断多配价格创造出产品历年最高点,而2022年却沦为空配,期限两市价格暴跌。对于未来的价格趋势,我们且看如下几点:

从期货角度来看:目前PVC期现两市联动非常紧密,并且PVC期货正在朝着大品种考虑,年度最高持仓量一度高达94万手,资金关注度较高,因此未来必定会更加具有多变的趋势,盘面资金的动向理应更加谨慎对待。

第二章 聚氯乙烯PVC期货分析

2.2、2022年聚氯乙烯PVC期货相关调整

2022年3月1日,大连商品交易所将于2022年3月2日起发布关于聚氯乙烯等四个品种期货合约月均结算价,实施品种:聚氯乙烯、聚乙烯、聚丙烯、铁矿石,每个品种分别展示近月合约和主力合约的越近结算价,自然月第一个交易日起,至该月最后一个交易日止。计算公式:该月第N哥交易日的月均结算价=(∑前N哥交易日的当日结算价)+(第N个交易日的当日结算价*该月剩余交易日数)/该月总交易日数。

2022年4月13日,根据《大连商品交易所风险管理办法》,经研究决定,自4月15日(星期五)结算时起,线型低密度聚乙烯、聚氯乙烯、聚丙烯品种期货合约自交割月份第一个交易日起的套期保值交易保证金水平调整为15%,自交割月份第八个交易日起的套期保值交易保证金水平维持20%不变。如遇上述交易保证金水平与现行执行的交易保证金水平不同时,则按两者中水平高的执行。

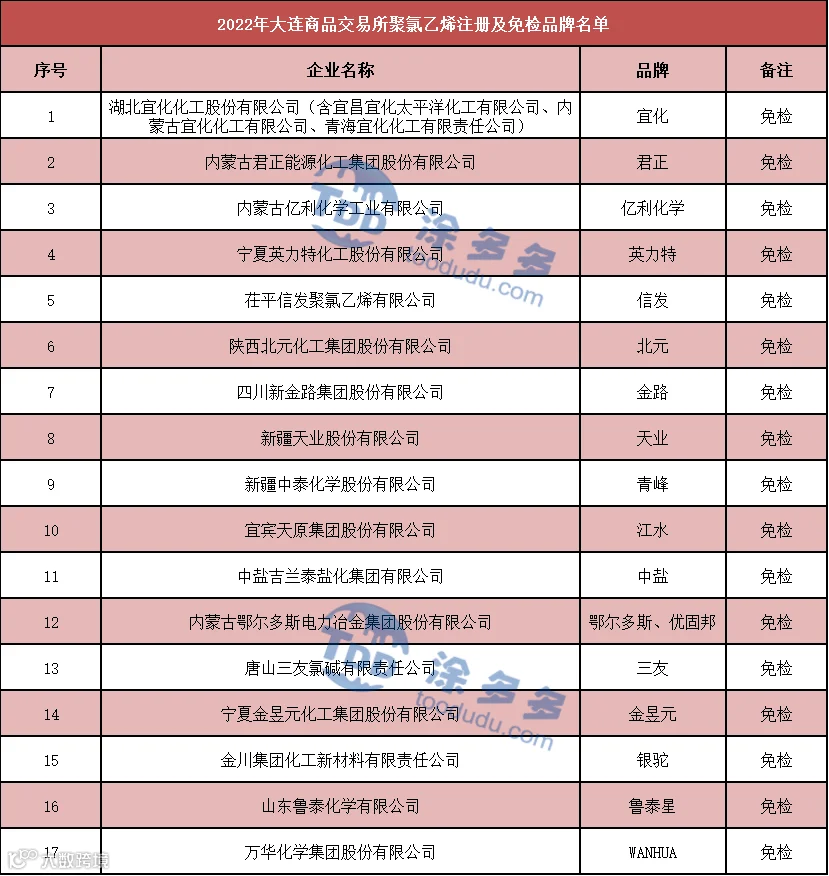

2022年4月29日,根据《大连商品交易所线型低密度聚乙烯期货业务细则》《大连商品交易所聚丙烯期货业务细则》《大连商品交易所聚氯乙烯期货业务细则》《大连商品交易所期货交割注册品牌工作办法》等有关规定,公告如下:一、增加金川集团化工新材料有限责任公司的“银驼”牌为聚氯乙烯免检注册品牌。二、增加久泰能源(准格尔)有限公司的“久泰”牌为线型低密度聚乙烯和聚丙烯交割注册品牌。三、增加东莞巨正源科技有限公司的“巨正源”牌和海伟石化有限公司的“海伟石化”牌为聚丙烯交割注册品牌。

2022年6月10日,关于征集聚氯乙烯集团交割仓库的公告,各有关单位:为更好地发挥期货市场功能,服务聚氯乙烯产业,现公开征集聚氯乙烯集团交割仓库,具体要求如下:一、财务要求:集团交割仓库总部注册资本及净资产均不得低于10亿元;分库净资产不低于1000万元。二、分库库容、生产加工量或贸易量要求:分库为仓库的,总库容不低于2万吨,最低保证库容不低于1万吨;分库为厂库的,生产加工量或贸易量不低于20万吨/年。三、其他要求及审批流程按《大连商品交易所集团交割仓库资格审核、年审及现场检查工作办法》(大商所网站首页-法规/规则-交易所规则-其他相关规定)相关规定执行。

2022年9月16日,根据《大连商品交易所指定交割仓库管理办法》《大连商品交易所指定交割仓库资格与监督管理规定》等有关规定,公告如下:一、增加中国外运华东有限公司为线型低密度聚乙烯、聚丙烯及聚氯乙烯指定仓库。二、取消厦门象屿速传供应链发展股份有限公司线型低密度聚乙烯指定仓库资格。三、取消广州华润物流有限公司聚氯乙烯指定仓库资格。四、取消上海中外运张华浜储运有限公司线型低密度聚乙烯、聚丙烯及聚氯乙烯指定仓库资格。

第三章 聚氯乙烯PVC上下游分析

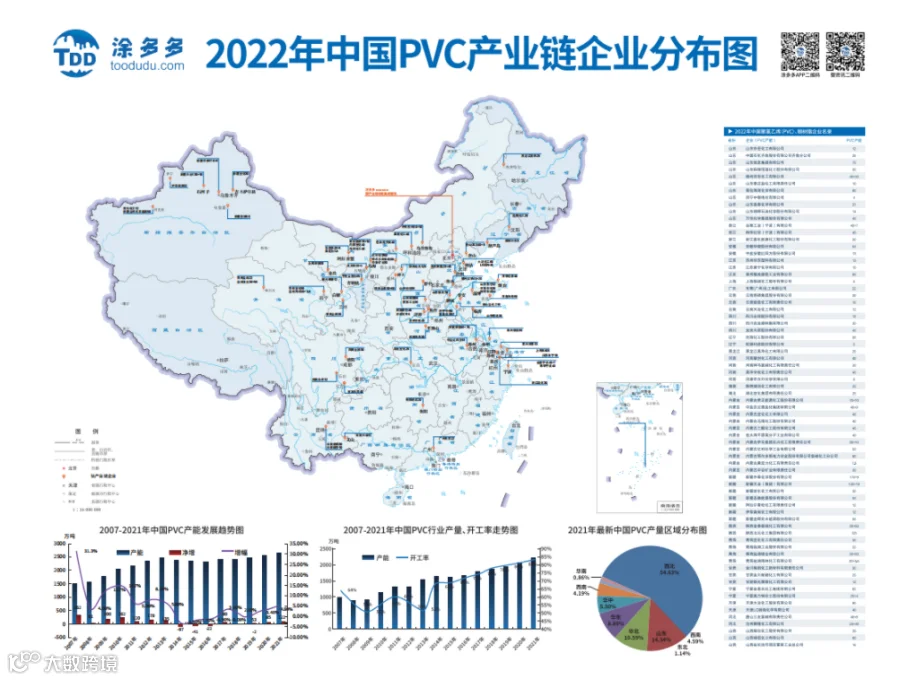

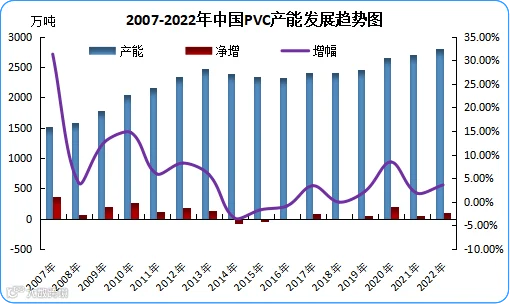

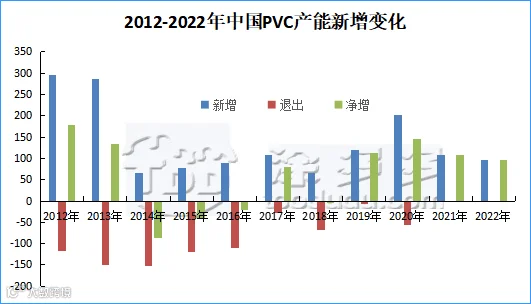

第四章 聚氯乙烯PVC产能分析

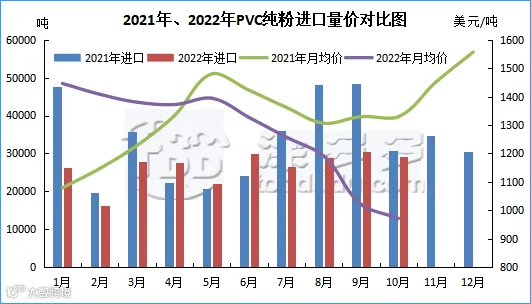

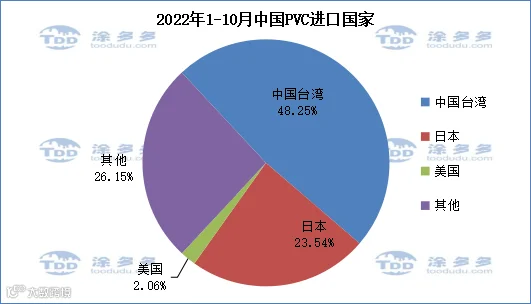

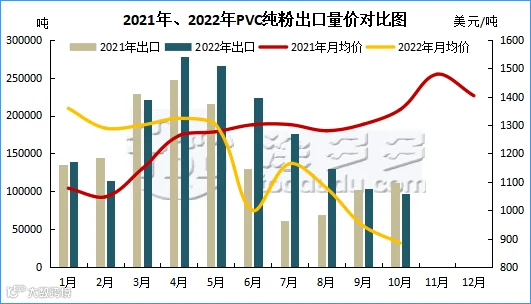

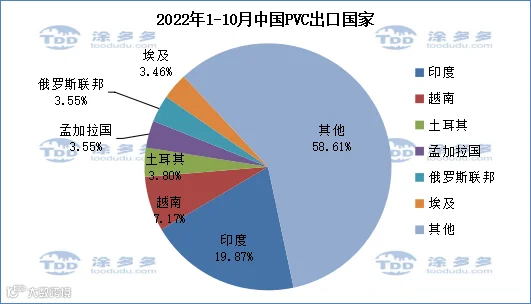

第五章 聚氯乙烯PVC进出口分析

表十

图七

2021年1-10月累计出口数量为174.97万吨,同比去年增加30.23万吨。涨幅20.89%,出口量增加减少了国内去库的压力。

图八

根据最新统计数据显示,2022年1-10月份中国PVC出口到印度50.42万吨,占总出口量的19.87%;到越南18.19万吨,占总出口量的7.17%;到土耳其9.64万吨,占总出口量的3.80%。

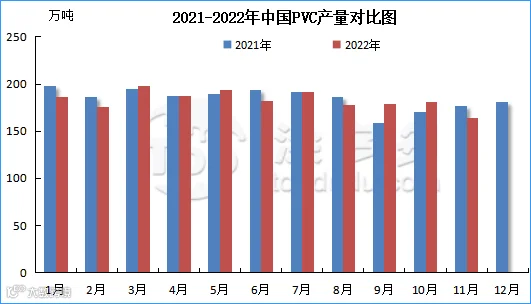

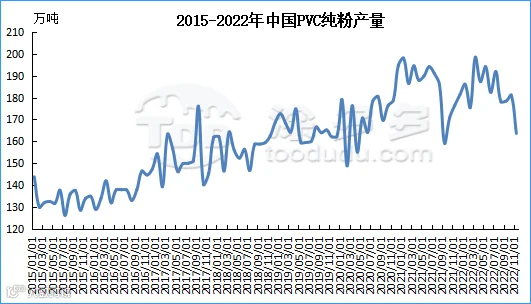

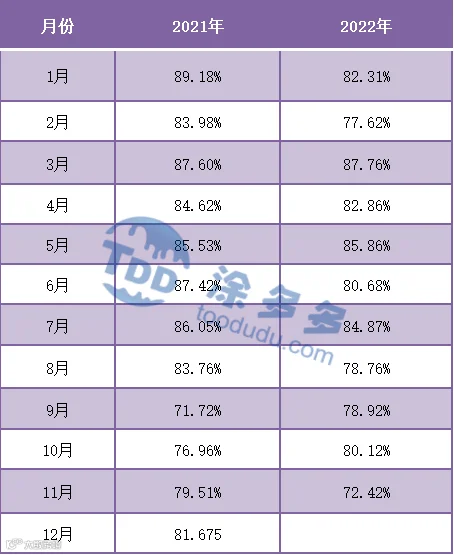

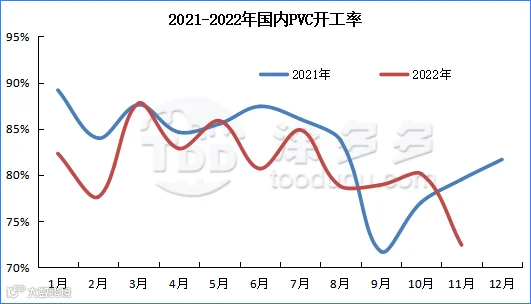

第六章 聚氯乙烯PVC产量、开工率分析

第七章 聚氯乙烯PVC表观消费量分析

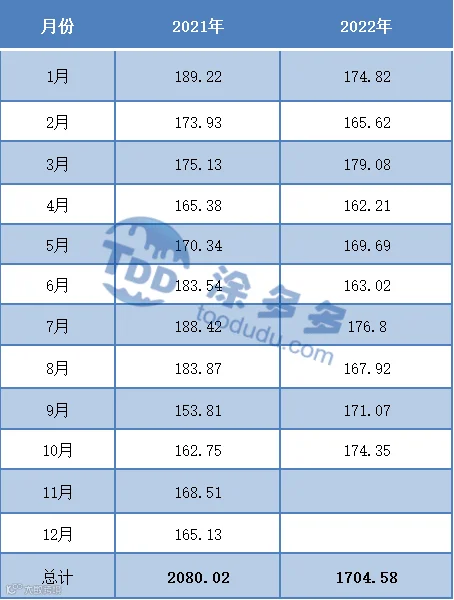

2021年1-10月份中国国内PVC表观消费量累计1704.58万吨,同比去年同期累计1746.38 万吨,下降41.81万吨,跌幅2.39%。

第八章 聚氯乙烯PVC产业利润、库存、房地产数据

图十二

表十六

图十三

图十四

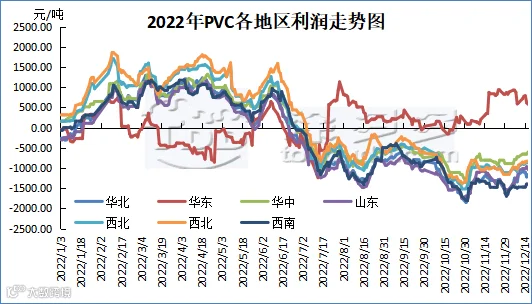

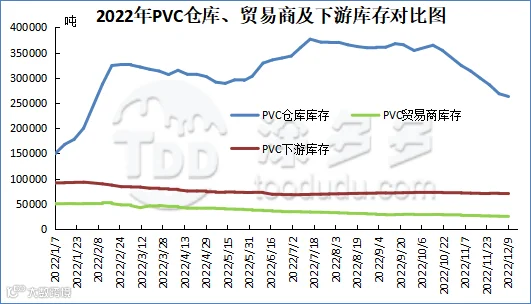

从整体的库存走势来看,春节前后下游制品企业放假需求减弱1月份出现上升趋势,随着节后企业陆续开工迎来去库化,但去库化表现并不理想,上海疫情爆发后需求被无线推迟。5月下旬开始社会库存开始逐渐累积,并且迭代整个3季度至10月份下旬均处于高位。11月份-12月份后因为价格基本位于低点引发部分抄底行为,库存有所下降。

表十七

图十五

第九章 2022年聚氯乙烯PVC产业链大事件

1、中泰化学拟收购美克化工股份

1月16日,新疆中泰化学股份有限公司发布关于筹划重大资产重组的停牌公告,公司股票自2022年1月17日开市起停牌,预计时间不超过10个交易日。公司拟以发行股份及可转换公司债券的方式购买中泰集团等股东持有的美克化工部分或全部股份(不低于29.9%),并向符合条件的特定投资者发行股份募集配套资金。(来源:中国化工信息网)

2、浙江镇洋年产30万吨乙烯基新材料项目正式开工建设

1月20日上午,浙江镇洋年产30万吨乙烯基新材料项目正式开工建设。乙烯基新材料项目是公司首次上市公开发行募投项目,项目计划总投资19.78亿元,占地面积约155亩,计划于2023年建成投产。(来源:浙江镇洋)

3、印度终止对华PVC胶膜反倾销措施

2022年1月24日,印度财政部税收局发布通报第03/2022-Customs(ADD)号称,终止对原产于或进口自中国的PVC胶膜(PVC Flex Films)的现行反倾销措施。(来源:中国贸易救济信息网)

4、万华化学福建两大项目同日破土动工

2月7日,在省市第一季度重大项目视频连线集中开工活动中,万华化学(福建)作为继烟台与宁波之后第三大生产基地,其年产80万吨PVC(聚氯乙烯)项目、扩建25万吨/年TDI项目于同日开工!(来源:福州日报)

5、天津渤化“两化”搬迁改造PVC项目成功投产

3月8日,近日,中建安装一公司承建的天津渤化“两化”搬迁改造80万吨/年PVC项目成功投产。中建安装承建的天津渤化“两化”搬迁改造80万吨/年PVC项目近日已成功投产并一次产出合格产品,聚氯乙烯反应装置生产能力将达80万吨/年。(来源:中建安装)

6、巴基斯坦对华乙烯基/聚氯乙烯地板启动反倾销调查

2022年5月27日,巴基斯坦国家关税委员会发布第62/2022号案件,应巴基斯坦生产商Asia Vinyl and Rubber Industries于2022年4月1日提交的申请,对原产于或进口自中国的乙烯基/聚氯乙烯地板(Vinyl/PVC Flooring)启动反倾销调查。涉案产品为厚度介于1毫米至5毫米,定尺裁剪成木板状和瓷砖状的乙烯基/聚氯乙烯地板,应用于家庭、商业场所、医疗机构及办公场所,产品的巴基斯坦税号为3918.1000。本案倾销调查期为2021年1月1日至2021年12月31日,损害调查期为2019年1月1日至2021年12月31日。除另行延期外,预计初裁结果将于立案后60日至180日作出。(来源:中国贸易救济信息网)

7、广东省出台塑料污染治理行动方案

8月4日,广东省发展改革委、广东省生态环境厅印发《广东省塑料污染治理行动方案(2022-2025年》)的通知,到2025年,塑料污染治理机制运行更加有效,地方、部门和企业责任有效落实,塑料制品生产、流通、使用、回收、处置全链条治理成效更加显著,白色污染得到有效遏制。

8、盐湖海纳20万吨/年电石装置通过评审

8月9日,盐湖海纳20万吨/年电石装置技术研发服务可行性研究报告评审会召开。项目整体规划为:年产40万吨烧碱、48万吨PVC、95万吨电石、300万吨水泥,项目分两期建设:一期工程建设20万吨/年烧碱、24万吨/年PVC(其中20.5万吨S-PVC、3.5万吨E-PVC、0.5万吨C-PVC)、35万吨/年电石和200万吨/年水泥、14万吨氢氧化镁、10万吨氧化镁。项目总投资为116亿元;其中一期工程投资68.8亿元。来源:现代煤化工合作平台

9、墨西哥对华硬质聚氯乙烯启动反倾销调查

2022年8月12日,墨西哥经济部发布公告,应墨西哥国内企业Industrias Plásticas Internacionales, S.A. de C.V.和Plami, S.A. de C.V.于2022年1月31日提交的申请,对原产于或进口自中国的硬质聚氯乙烯(西班牙语:película rígida de polímero de cloruro de vinilo,rígida de PVC/PVC rígido)启动反倾销调查。涉案产品为增塑剂比重小于6%,聚合其他单体、单层膜的硬质聚氯乙烯卷、片、薄膜及扁条,涉及TIGIE税号3920.49.99项下的产品。本案倾销调查期为2020年10月1日~2021年9月30日,损害调查期为2018年10月1日~2021年9月30日。来源:中国贸易救济信息网

10、巴基斯坦对华乙烯基/聚氯乙烯地板作出反倾销初裁

2022年10月29日,巴基斯坦国家关税委员会发布第62/2022/NTC/VPF号公告,对原产于或进口自中国的乙烯基/聚氯乙烯地板(Vinyl/PVC Flooring) 作出反倾销初裁,初步裁定涉案产品存在倾销,该倾销对巴基斯坦国内产业构成了实质性损害,因此,决定自2022年10月29日起对涉案产品征收36.61%的临时反倾销税,措施有效期为4个月。涉案产品为厚度介于1毫米和5毫米之间,定尺裁剪成木板状和瓷砖状的乙烯基/聚氯乙烯地板,应用于家庭、商业场所、医疗机构及办公场所,产品的巴基斯坦税号为3918.1000。本案终裁预计将于初裁公告发布180日内作出。来源:中国贸易救济信息网

11、镇洋发展30万吨PVC装置汽提塔首吊完成

2022年10月31日,由宁波中天工程有限公司承接的浙江镇洋发展股份有限公司年产30万吨乙烯基新材料项目PVC装罟一汽提塔顺利吊装就位。来源:宁波中天工程

12、聚隆化工40万吨PVC装置第一批PVC合格品成功产出

截至2022年11月22日晚9:30,质量管理部化验结果显示,公司40万吨PVC装置第一批PVC产品九个化验指标,一个合格,一个一等,其余七个全部优等,标志着十年磨一剑的40万吨PVC项目第一批产品成功产出,且质量较好。来源:聚隆化工微视角

13、广西华谊氯碱公司聚氯乙烯树脂产品正式下线

11月30日,广西华谊氯碱公司聚氯乙烯树脂产品正式下线,标志着广西华谊氯碱公司由项目建设正式转入生产运营。广西华谊氯碱公司项目总投资44.52亿元,于2019年11月27日开工建设,2022年11月3日建成中交,11月底主装置投料生产,主要包括30万吨/年烧碱装置、40万吨/年氯乙烯装置和40万吨/年聚氯乙烯装置。聚氯乙烯装置作为华谊钦州基地首个开车的装置,具有里程碑意义,该装置采用上海氯碱自有技术,具有8个136m3聚合釜,包括包括供料、聚合、回收、干燥、包装等单元,以悬浮法工艺生产聚氯乙烯树脂,年产能40万吨,计划生产S-700、S-800、S-1000、M-1000、S-1300、M-1300等4个牌号的6种产品。来源:上海氯碱