国内石化库存

国内石化库存:两油库存在63万吨,较上周五累库5万吨,涨幅在8.62%,去年同期库存大致67万吨。

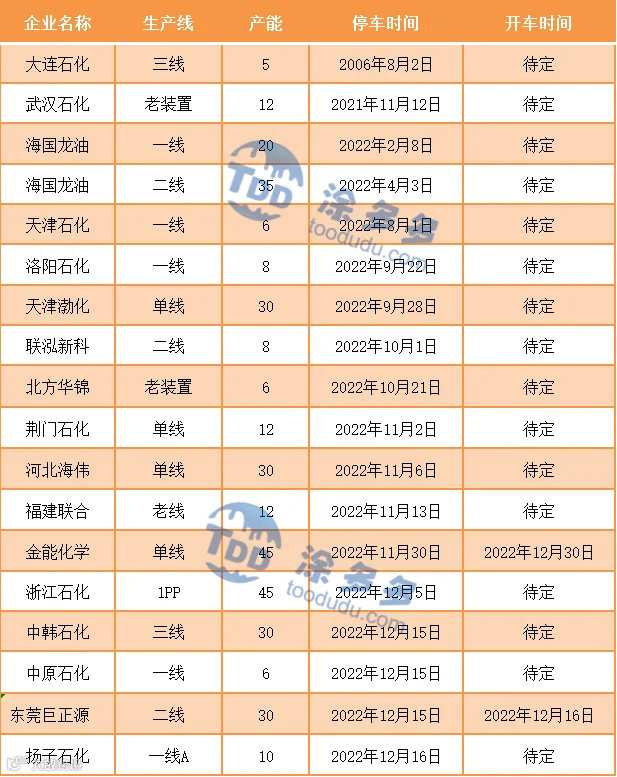

国内装置停车汇总

PP期货解析

12月19日PP 2305开盘价:7895,最高价:7978,最低价:7820,持仓量:325115,结算价:7898,昨结算:7908,跌10,日成交量:470332手。

PP期货走势预测

PP主力合约移仓换月,今日在商品普跌之下,PP期货近月及主力合约双双下跌。且近月跌势明显小于主力,侧面反应目前现货市场支撑犹存。技术上看,PP2305合约创近期高点后增仓回落,日收带长上影线的中阴线,均线MA10下方支撑K线实体, MACD指标红柱小幅缩短,KDJ高位拐头向下。BOLL指标来看,目前上轨附近形成压制。关注20日线附近支撑。短期在石化库存压力不大且扩能推迟背景下,PP相较其他品种表现略强。

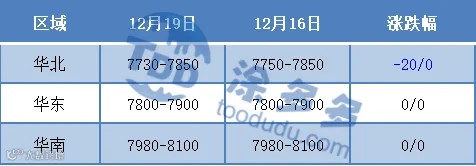

PP市场拉丝主流报价

PP国内现货市场分析

国内PP市场多数报盘维持稳定,个别小落20元/吨左右,国内拉丝主流价格在7730-8100元/吨不等。石化方面:纤维料继续上调50-250元/吨,拉丝涨跌互现,部分石化降50-100元/吨,煤企出厂暂稳。粉料价格延续跌势,跌幅在50-100元/吨:华东地区主流多集中在8100-8200元/吨左右,山东地区多集中在7750-7850元/吨左右自提。期货转跌,市场心态不稳,贸易商积极出货,下游工厂谨慎观望,询盘不佳,市场整体成交有限。

PP现货走势预测

目前石化库存维持在同期偏低水平,石化出厂价格坚挺,场内货源成本支撑较强。但随着青海盐湖、巨正源、扬子石化、福建联合等装置开车或即将开车,进口窗口持续打开,场内货源供应将有所增量。下游方面,除口罩带动的纤维料需求较好外,其他下游行业新增订单有限,刚需采买下,市场货源消化速度不快。供需转弱之下,行情继续推涨难度较大,面临回调压力。同时宏观层面来看,上周五国家发改委发布加大市场监督力度,有关部门和各地加强市场价格巡查检查,一旦发现捏造散步涨价消息、哄抬价格、囤积举起、互相串通操纵市场价格等未付行为,及时严肃查出,维护市场正常秩序。随后中央经济工作会议指出,当前经济恢复的基础尚不牢固,明年坚持稳字当头且继续强调房住不炒。市场宏观偏好预期短暂落地,周五起商品市场抛压增强,拖累现货市场走势。短期来看,PP市场震荡回调为主。

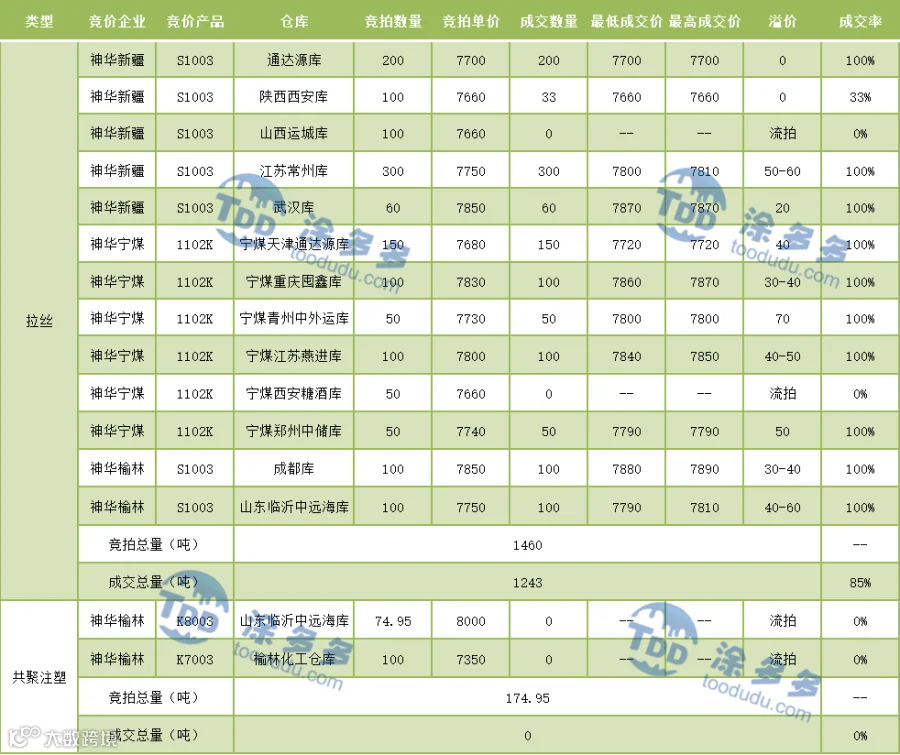

神华竞拍成交情况

国内PP指数

据涂多多数据测算,12月19日国内PP现货指数为7893,跌4,跌幅0.05%。