国内石化库存

今日两油库存水平在86万吨,较前一工作日累库4万吨,增幅在4.88%,去年同期库存大致70万吨。

国内装置停车汇总

PE期货解析

2月1日L2305开盘价:8400,最高价:8480,最低价:8380,持仓量:445952,结算价:8419,昨结算:8453,跌34,日成交量:229706手。

PE期货走势预测

L05合约减仓回落收取带上影线的小阳线。技术上,小时级别来看,回落至BOLL下轨附近,但MACD绿柱缩小,KDJ三线在弱势区徘徊,盘面短期有调整需求,关注8300附近多空博弈情况。基本面来看,目前石化出厂价格坚挺,成本端支撑较强。下游需求尚未完全启动,短期继续上冲难度较大。中线来看,仍面临较大压力:由于目前石化线性排产比例维持高位,且1月份石化停车检修装置少于前期,而揭阳石化、海南炼化等装置将于2月初后陆续开车,后期供应压力依旧存在,中线关注产业基本面与宏观预期博弈情况。

PE市场主流报价

PE国内现货市场分析

国内PE市场偏弱整理,多数走低100元/吨以内。价格方面:国内线性主流价格在8280-8600元/吨;高压膜主流在9000-9300元/吨;低压膜价格在8100-8600元/吨,低压拉丝价格在8250-8800元/吨。石化方面仍有上调,但煤企开始降价,释放利空信号。贸易商后市信心不稳,积极出货为主。下游观望情绪浓厚,工厂前期多有备货部分等原料价格回调至春节前位置,日内成交表现清淡。

PE现货走势预测

成本端来看,国内疫情防控放开及春节期间消费表现向好,市场预计亚洲的石油需求将出现反弹并推动全球增长。但欧美经济衰退的事实仍然存在,短期内原油市场供应仍然相对充足。多空博弈下,预计下月国际油价高位震荡运行为主,支撑市场成本。而石化方面,目前库存在82万吨,无论是绝对量及假期累库方面,均不及往年同期。给予石化挺价底气,多数石化出厂价格坚挺,场内货源成本支撑力度较强。供应端方面,目前PE石化企业装置检修不多,揭阳石化节前裂解装置部分开启,下游装置计划2月上旬开车,中期场内货源供应有增量预期。需求端来看,下游陆续复工,但对于原料采购积极性偏低,市场货源消化速度不快。产业链中游货源积累较多,成为压制后期行情上涨的重要原因之一。在期货冲高乏力之下,贸易商抢跑出货打压行情走势。综合来看,预计2月份PE市场震荡运行为主,价格呈现先跌后修复走势。

神华竞拍成交情况

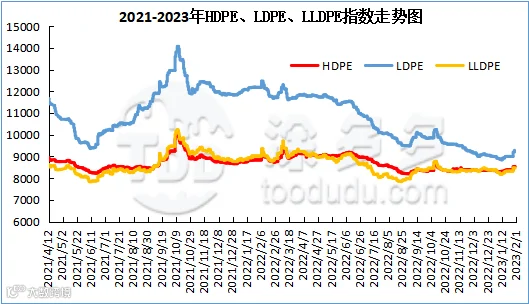

国内PE指数

据涂多多数据测算,2月1日国内LLDPE现货指数为8413,跌15,跌幅0.18%;LDPE现货指数为9172,跌36,跌幅0.39%;HDPE现货指数为8536,跌18,跌幅0.21%。