国内石化库存

今日两油库存水平在84万吨,较前一工作日去库2万吨,降幅在2.33%,去年同期库存大致75万吨。

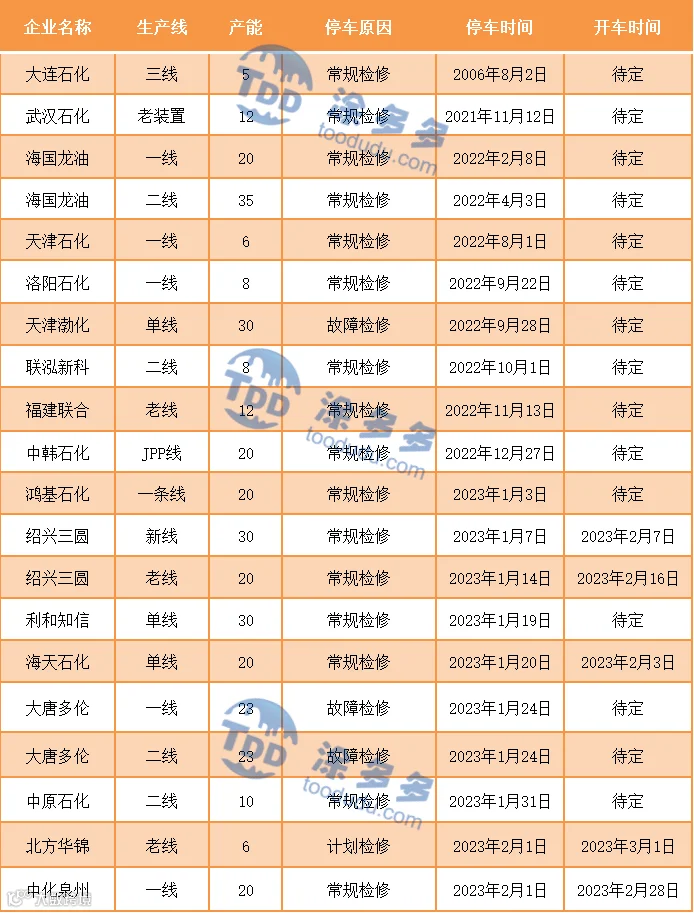

国内装置停车汇总

PP期货解析

2月2日PP2305开盘价:8143,最高价:8175,最低价:8030,持仓量:462709,结算价:8113,昨结算:8134,跌21,日成交量:417099手。

PP期货走势预测

技术面来看,前期连涨之后,PP05合约高位回落,减仓收带上影线的阴K 线。技术上来看,5日线拐头向下,10日线支撑K线实体。小时线来看跌至BOLL下轨附近,短期关注整数关口支撑情况。基本面来看,月初石化上调后,因下游需求尚未完全恢复,石化去库存速度缓慢。在无其他利好助推之下,石化继续新一轮提涨可能性降低,故短期成本端仍有支撑但继续拉动作用或将减弱。供应端此前一直成为“空头”对行情不看好的最重要原因。目前进口货源到港尚需时日,近期随着金能化学、河北海伟、徐州海天、中韩石化等装置的开车,石化装置检修损失量将有所减少。且随着时间推移,新增产能也将于2月上旬起逐步落地,未来市场供需将面临再平衡。若元宵节后,下游需求有效恢复,市场有望延续高位震荡格局。但如果下游订单一般且工厂买入消极,则在供应冲击下,PP市场面临回调压力。

PP市场拉丝主流报价

PP国内现货市场分析

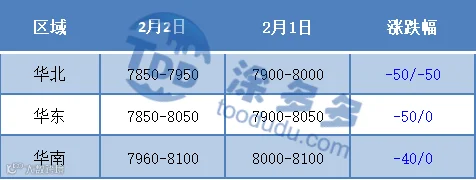

今日国内PP市场仍有走低,各地跌幅在50元/吨左右,国内拉丝主流价格在7850-8100元/吨不等。昨日石化小幅去库,今日中油方面仍有下调出厂价,降幅在50-100元/吨,场内成本支撑转弱。粉料方面,丙烯市场转弱运行且粒料价格仍有走低,打压粉料行情,粉料价格继续偏弱整理:华东地区主流价格在7850-7900元/吨左右,山东地区主流价格在7800-7850元/吨左右自提。期货依旧维持向下调整,虽然跌幅不大,但对于现货市场信心压制依旧明显。贸易商积极出货为主,实盘多可商谈让利。下游工厂多已陆续复工,但目前入市积极性偏低,一方面春节前多有备货,另一方面对于现在高位下跌的原料行情仍有进一步看空预期,观望为主,场内成交偏弱。

PP现货走势预测

PP仍将面临较强供应压力。一方面,石化停车装置有限,且海天、三圆等装置陆续开车。另一方面,揭阳石化、海南炼化、劲海化工、古雷石化等新投产装置即将落地,目前揭阳石化春节节前裂解装置已部分开启,剩余裂解装置将于2月1日开车;海南炼化计划2月10日裂解装置投料,聚烯烃装置待裂解乙烯、丙烯合格后投料,市场未来供应增量较大。需求端来看,多数下游正月初十左右陆续开工,元宵节前预计多可正常开机生产,大厂年前订单在做,中小厂等待新订单。春节前备货7到15天库存,少部分工厂点价2到5月份,在原料价格节后高涨之下短期观望心态较重。后期消费恢复情况仍需关注订单情况。目前石化库存仍维持相对偏高位置,关注下游开工后石化去库情况。成本端来看,随着中国疫情管控全面放开,市场对需求复苏抱有较强预期,国际油价维持高位震荡运行,从成本端给予市场较强支撑。但可以看到的是,在下游高价抵触之后,石化继续拉涨压力较大,成本端后期仅能形成支撑作用,难以拉动行情大幅走高。2月份PP市场维持震荡偏弱运行为主。

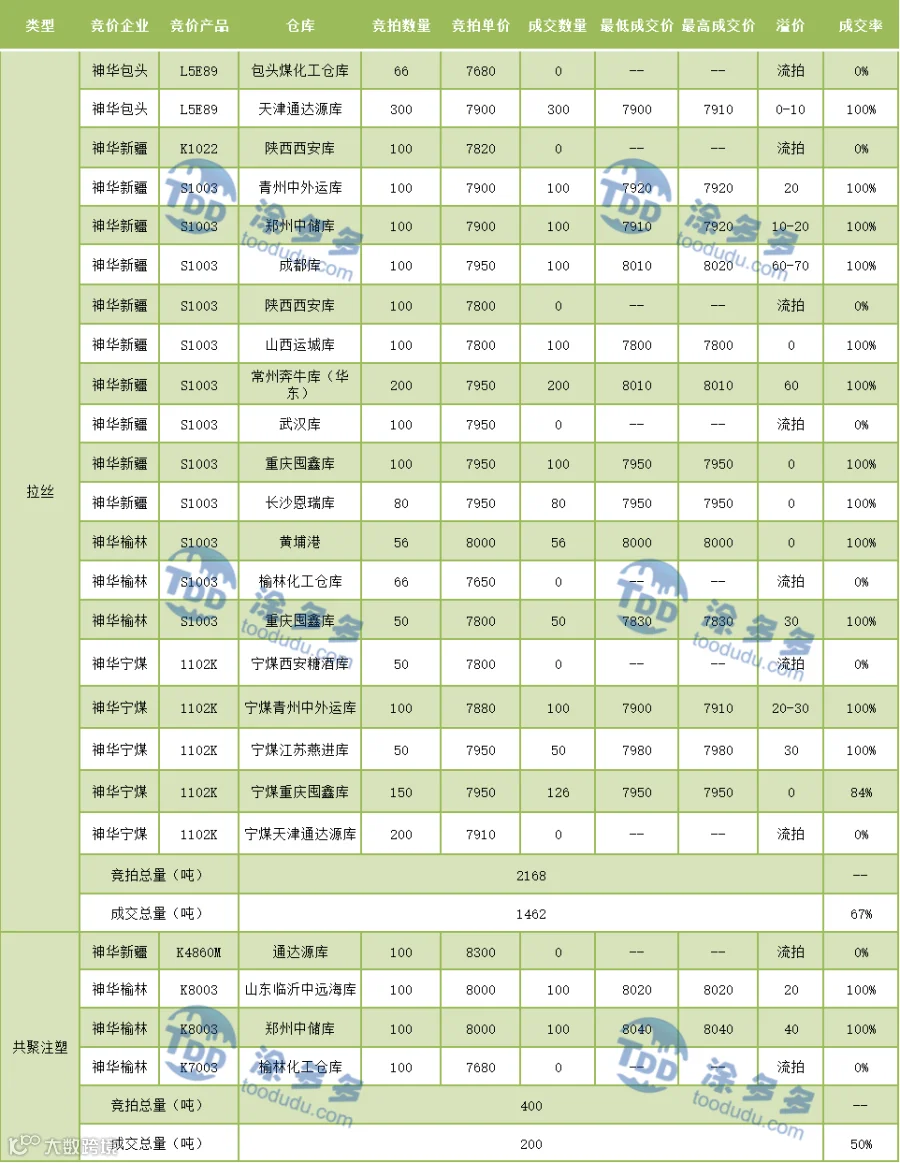

神华竞拍成交情况

国内PP指数

据涂多多数据测算,2月2日国内PP现货指数为7960,跌32,跌幅0.40%。