本周核心观点

本周国内PE市场止跌探涨,多数品种走高30-200元/吨不等。目前来看,塑料市场基本面维持多空并存局面:供应端来看,浙石化近期有开车计划,场内货源供应稍有增量。需求端来看,下游新订单缓慢跟进,且多数厂家反馈长协订单不及往年。下游多数维持刚需入市且对于高价原料抵触心态犹存,市场需求端对于行情驱动相对有限。而成本方面,石化库存快速走低,短期库存及销售压力不大,两油惯性挺价使得成本端支撑较为明显。而就宏观及商品氛围来看:一方面,欧美银行危机造成的市场避险情绪虽然减弱,但并未完全解除;另一方面,国内前期对于经济复苏相对偏乐观的预期逐步转换为考量具体产品的真实供需情况,市场情绪由乐观转为理性。综合而言,预计短期 PE市场震荡整理为主,关注宏观因素及整体商品氛围变化。

01

第一章 本周聚乙烯市场回顾

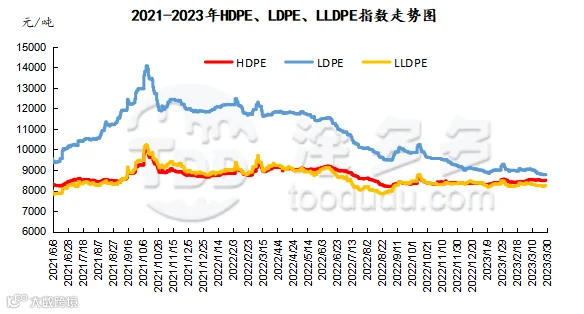

聚乙烯国内市场走势分析

单位:元/吨

图1 聚乙烯指数走势图

聚乙烯美金市场走势分析

表2 聚乙烯美金市场价格变化

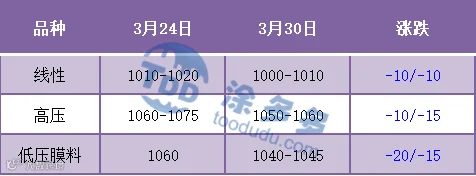

聚乙烯期货市场走势分析

02

第二章 聚乙烯国内供应分析

新增大庆石化、扬子石化、独山子石化停车,本周生产企业产量预估在产量预计在 54.01 万吨 ,较上周下降0.71%。生产比例方面,截至本周四,线性生产比例在33.7%,高压膜生产比例在8.5%,低压拉丝生产比例在3.3%,低压管材在14.7%。

03

第三章 聚乙烯国内需求分析

聚乙烯下游市场分析

本周农膜市场平稳运行。截止本周四,华北双防膜主流在9600-10600元/吨;华东地区双防膜主流价格在9700-10700元/吨;华南地区双防膜主流价格在9700-10800元/吨。棚膜需求淡季,订单跟进不足,开工受限。地膜生产旺季,订单跟进有所放缓,企业开工提升减弱。膜企业按需采购为主,部分逢低少量拿货。

聚乙烯下游企业开工率统计

本周PE下游开工回升速度放缓,中空产能利用率较上周增加0.70%。注塑产能利用率较上周增加0.64%。包装膜产能利用率较上周0.91%。棚膜需求淡季,订单跟进不足,开工有限。地膜生产旺季,但社会面订单跟进有限,部分企业仍以生产招标订单为主。其他下游方面新增订单相对平稳,且个别终端存在新老订单衔接问题,等待新订单跟进。

04

第四章 聚乙烯上游市场分析

原油走势分析

截至3月29日,WTI价格为72.97美元/桶,较上周同期上涨3.01美元;布伦特价格为78.28美元/桶,较上周同期上涨2.37美元,阿曼(期)价格77.64美元/桶,较上周同期上涨1.54美元,沪原油523.5元/桶,较上周同期上涨16元/桶。

图2 国际原油走势图

甲醇走势分析

内地市场:内地市场:近期宏观及成本面对甲醇支撑表现一般,内地部分企业下调后,有贸易有补空需求成交,但整体成交未见明显放量,目前下游需求暂未见明显提升,业者对后市观望情绪仍存,入市依旧维持刚需。港口市场:期货盘面继续回落,截止目前,港口市场库存呈现累库状态,周内在进口船货抵港卸货速度较好的影响下库存总量宽幅增加,部分区域少量船货抵港,且在下游刚需稳定的影响下库存量稍有缩减,但依旧难改累库趋势。目前来看,甲醇自身供需矛盾仍存,加之宏观及成本面表现一般,市场整体成交气氛一般,预计短期甲醇市场价格弱势整理,后期还关注原油、煤炭价格,场内装置运行情况。

05

第五章 聚乙烯走势预测

目前来看,塑料市场基本面维持多空并存局面:供应端来看,浙石化近期有开车计划,场内货源供应稍有增量。需求端来看,下游新订单缓慢跟进,且多数厂家反馈长协订单不及往年。下游多数维持刚需入市且对于高价原料抵触心态犹存,市场需求端对于行情驱动相对有限。而成本方面,石化库存快速走低,短期库存及销售压力不大,两油惯性挺价使得成本端支撑较为明显。而就宏观及商品氛围来看:一方面,欧美银行危机造成的市场避险情绪虽然减弱,但并未完全解除;另一方面,国内前期对于经济复苏相对偏乐观的预期逐步转换为考量具体产品的真实供需情况,市场情绪由乐观转为理性。综合而言,预计短期 PE市场震荡整理为主,关注宏观因素及整体商品氛围变化。

来源 | 涂多多数据管理部

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。