国内石化库存

两油库存在57.5万吨,较昨日去库3.5万吨,降幅在5.74%,去年同期库存大致67万吨。

国内装置停车汇总

PE期货解析

1月5日L2305开盘价:8030,最高价:8066,最低价:7981,持仓量:359855,结算价:8017,昨结算:8131,跌114,日成交量:297724手。

PE期货走势预测

L05合约今日增仓回落收带上下影线的小阴线,短期就盘面来看,依旧维持在既有区间震荡。就基本面来看,目前石化库存偏低,产业链上游继续主导和引领行情走势,尽管月初价格有所下调,但春节前继续大幅降价空间有限。持货商整体库存水平偏低,跟随石化出厂和盘面走势调整报价。中线来看,仍面临较大压力:由于目前石化线性排产比例维持高位,且12月份石化停车检修装置少于前期,而劲海化工、揭阳石化将于1月底开车,后期供应压力依旧存在;下游目前订单增量有限,且高价仍表现抵触。整体来说,短期市场下有支撑上有压力,震荡运行对待,运行区间8000-8300,中线关注产业基本面与宏观预期博弈情况。

PE市场主流报价

PE国内现货市场分析

国内PE市场延续走低,各品种跌幅在20-200元/吨不等:国内线性主流价格在8050-8650元/吨,高压膜主流在8750-9050元/吨,低压膜价格在8100-8400元/吨,低压拉丝价格在8000-8650元/吨。石化方面,今日中石化华东线性下调100元/吨,中油华东/华北指导价下调。煤企方面,在成交不畅且盘面走低之下,继续降价:蒲城降60至8000元/吨厂提,宝丰降90至8130元/吨华北,久泰降60至7840元/吨厂提。成本走低的同时,进一步向市场释放利空信号。下游方面,节前有拿货需求,但对于转跌的原料行情,多谨慎寻低价货源。贸易商心态不一,部分悲观于后市,提前预售出空,日内低价有部分成交出现,平价走货困难。

PE现货走势预测

石化整体库容水平依旧维持相对低位。就装置运行情况来看,目前场内多数装置正常开车产料,且随着福建联合、上海石化等企业检修装置陆续开车,场内货源供应将会逐步增量。需求端来看,下游工厂有春节前备货预期,但就目前调研情况来看,由于节后订单增量有限,故节前备货不具备较大释放空间,需求对于行情带动作用相对有限。故整体基本面来看,塑料短线依旧维持供需两弱局面。短期市场更多在博弈宏观预期,在美联储释放偏鹰派言论叠加昨日国常会“保供稳价”等消息得影响,商品短线向下调整。且国际油价大跌,导致盘面继续走低,打压现货市场走势。整体来看,短期PE市场小落为主。中线在供应增量之下,仍有走低空间。

神华竞拍成交情况

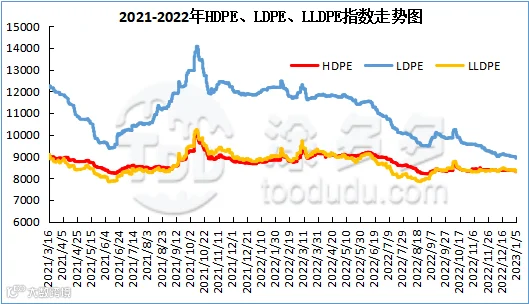

国内PE指数

据涂多多数据测算,1月5日国内LLDPE现货指数为8300,跌48,跌幅0.57%;LDPE现货指数为8913,跌54,跌幅0.60%;HDPE现货指数为8292,跌52,跌幅0.62%。