报告对国内烧碱发展现状进行了分析,并对烧碱行业的长期和短期发展趋势进行预测,报告数据主要来源于国家统计局、国家信息中心,海关总署。

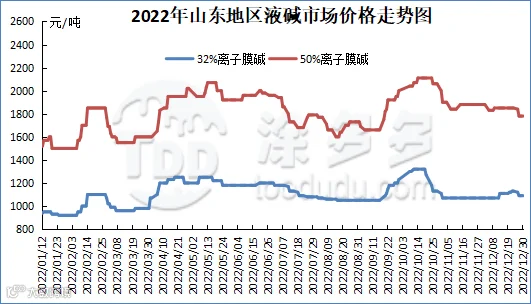

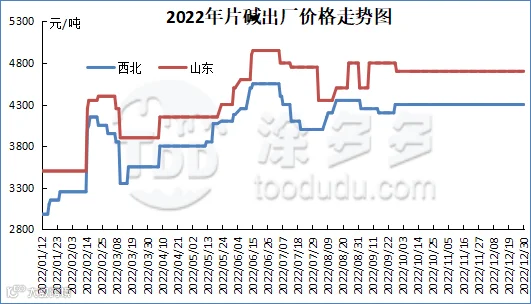

2022年第四季度10月初延续第三季度9月末的上涨走势,但但好景不长,在持续上涨一个月后,10月中下旬各区域价格开始下跌,11月份开始截止到目前,液碱价格整体处于震荡走势,各区域价格整理为主。整体第四季度各区域市场影响因素各异,市场整体差异化运行,价格涨跌互现,具体来看:

第四季度前期价格上涨乘上了金九银十的末班列车,且供应面整体对市场形成支撑,且沿海地区外贸市场好转,出口价格较高的情况下,对内贸价格也有所提振;同时主产区价格上涨,带动周边部分地区价格陆续上调,在价格大幅上涨之后,随着金九银十的结束,季节性需求旺季临近结束,市场开启了下行之路,部分地区下游企业采购情况较前期欠佳,且主力下游氧化铝企业连续两次下调采购价格,市场利空重现。从11月初截止到第四季度结束烧碱市场整体陷入弱势震荡走势,烧碱市场价格整体处于震荡整理阶段,且此阶段各区域影响因素不尽相同,市场走势存有一定差异,故各区域价格灵活调整为主。供应面企业装置开工基本稳定,下游行业需求淡稳维持刚需采购,且主力下游氧化铝行业亏损,市场整体积极性不高,对烧碱市场支撑作用不大,也有部分地区企业装置检修,对当地市场形成利好支撑,整体来看此阶段各区域根据当地市场及企业自身情况灵活调整价格为主。

图 1

图 2

一、2022年第四季度国内烧碱最低价、最高价对比表

二、2022年第四季度国内烧碱月均价一览表

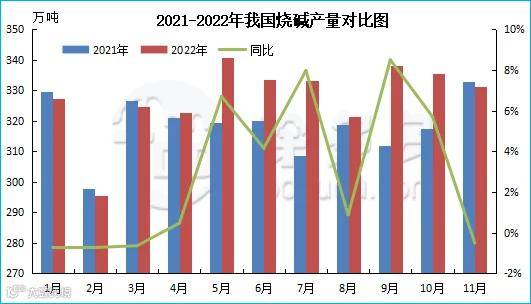

第三章 2022年第四季度国内烧碱产量、开工率分析

一、2022年第四季度国内烧碱产量分析

图 3

2022年9-11月烧碱产量累计为1004.9万吨,同比去年增加42.9万吨,幅度4.46%。

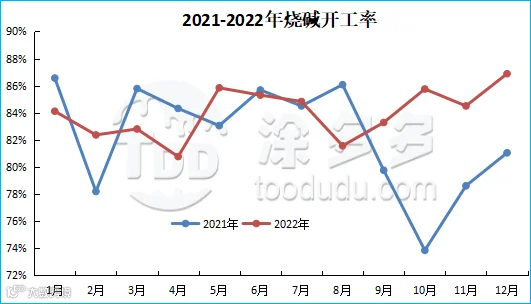

二、2022年第四季度国内烧碱开工率分析

图 4

2022年第四季度月均开工率为85.71%,比去年同期水平提升7.88%。

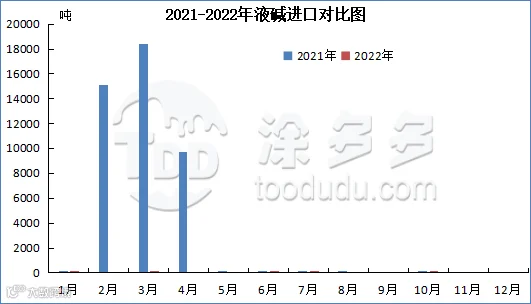

一、2022年9-11月液碱进口量及进口国家分析

2022年9-11月液碱累计进口量为230.54吨,其中9月进口量为88.32吨,10月进口量为37吨,11月进口量为105.22吨。

2022年9-11月份液碱进口前三的国家有英国69.77吨,占总进口量的30.26%,日本60.81吨,占总进口量的26.38%;瑞典43.49吨,占总进口量的18.86%。

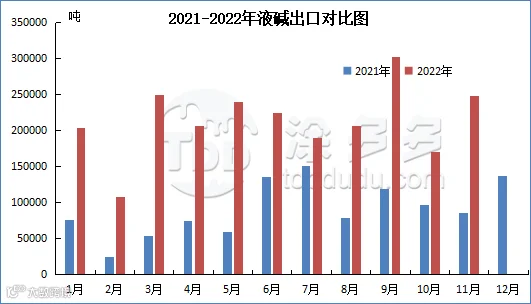

二、2022年9-11月液碱出口量及出口国家分析

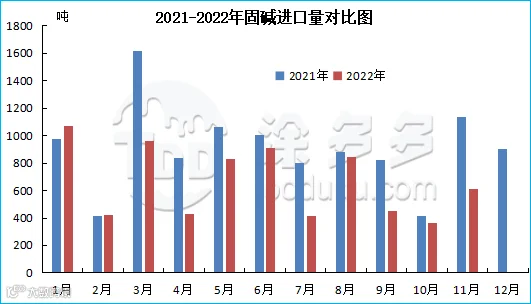

2022年9-11月固碱累计进口量为1422.307吨,其中9月进口量为450.95吨,10月进口量为361.06吨,11月进口量为610.3吨。

2022年9-11月份液碱出口前三的国家有澳大利亚、印度尼西亚、马耳他。其中出口到澳大利亚230825.792吨,占总出口量的32.08%;出口到印度尼西亚145506.265吨,占总出口量的20.22%;出口到马耳他64245.749吨,占总出口量的8.93%。

三、2022年9-11月固碱进口量及进口国家分析

2022年9-11月液碱累计出口量为719630.92吨,其中9月出口量为302486.81吨,10月出口量为170698.94吨,11月出口量为248128.68吨。

2022年9-11月份固碱进口前三的国家有日本987.481吨,占总进口量的69.43%;中国台湾179.2吨,占总进口量的12.6%;波兰120吨,占总进口量的8.44%。

四、2022年9-11月固碱出口量及出口国家分析

2022年9-11月固碱累计出口量为152587.96吨,其中9月出口量为46013.6吨,10月出口量为40902.56吨,11月出口量为65671.8吨。

2022年9-11月份固碱出口前三的国家有越南、印度尼西亚、尼日利亚。其中出口到越南12331.5吨,占总出口量的8.08%,出口到印度尼西亚11777.5吨,占总出口量的7.72%;出口到尼日利亚7586吨,占总出口量的4.97%。

图 9

第六章 2022年第四季度国内烧碱企业库存、利润分析

一、2022年第四季度国内烧碱企业库存分析

图 10

二、2022年第四季度国内烧碱企业利润分析

供应面: 国内烧碱企业暂无公布明确的检修计划,且目前厂家生产积极性尚可,个别在第四季度投产的装置有提负计划,预计国内液碱供应量依旧比较充足;片碱装置开工相对稳定,市场供应量正常,随着西北地区物流的好转,市场运输有所恢复,供应面较前期比较流畅,对片碱市场支撑作用会有所下降。整体来说,后期供应面对烧碱市场支撑作用减小。

需求面:下游氧化铝采购液碱价格上涨对该地市场存利好支撑,但氧化铝企业装置开工相对稳定,对烧碱刚需采购为主,下游其他行业预计开工变化不大,对烧碱需求相对稳定,且临近春节下游个别行业开工积极性不高,甚至存降负或停车的预期,整体来看,下游对烧碱需求量有小幅减少预期。

上游方面:上游原盐市场后期预计弱稳运行,对烧碱市场支撑作用不大;北方地区氯碱企业自备电厂率相对较高,但也有部分氯碱企业仍依靠外购部分电来保持正常生产,成本面变化不大。

一、上游原盐分析

(一)2022年第四季度原盐月均价一览表

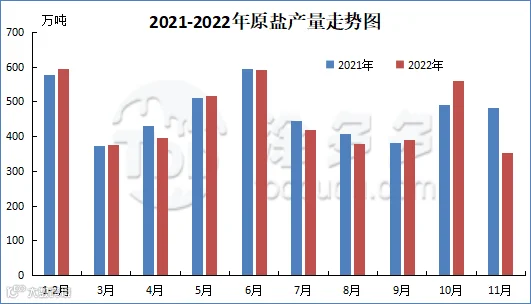

(二)2022年第四季度原盐产量走势

2022年9-11月我国原盐累计产量为1301.9万吨,其中9月份389.7万吨,10月份560万吨,11月份352.2万。如下图所示:

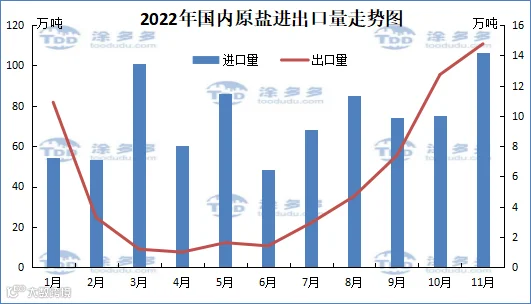

(三)2022年第四季度国内原盐进出口情况

图 13

二、下游氧化铝分析

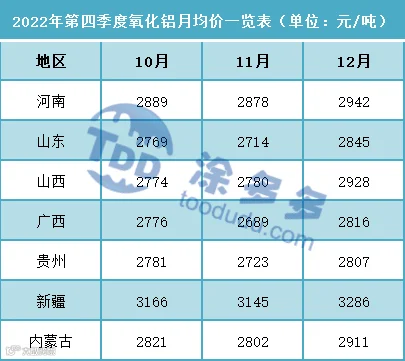

(一)2022年第四季度氧化铝月均价一览表

表 8

(二)2022年第四季度氧化铝采购价格总结

1、河南地区氧化铝10月份液碱采购价格较9月价格上调300元/吨(折百),32%离子膜碱主流送到价在3840-3940元/吨左右(折百)。

2、山东地区某氧化铝厂家10月4日起32%离子膜碱采购出厂较前期上涨50元/吨在1200元/吨。

3、山东地区某氧化铝厂家10月21日起液碱采购价格较前期下调50元/吨在1150元/吨。

1、山西地区氧化铝11月份液碱采购价格较上月下调100元/吨(折百),50%离子膜碱山西孝义地区送到在3790元/吨左右(折百)。

2、河南地区11月氧化铝订单价格较上月下调50元/吨(折百),32%离子膜碱主流送到价在3790-3890元/吨左右(折百)。

3、山东地区某氧化铝厂家11月1日起液碱采购价格较前期下调50元/吨在1050元/吨。

4、山东地区某氧化铝厂家11月9日起液碱采购价格较前期下调30元/吨在1020元/吨。

1、山西地区氧化铝12月份液碱采购价格较上月下调50元/吨(折百),50%离子膜碱山西孝义地区送到在3740元/吨左右(折百)。

2、河南地区12月氧化铝订单价格稳定,32%离子膜碱主流送到价在3790-3890元/吨左右(折百)。

3、山东地区某氧化铝厂家12月12日起液碱采购价格上涨30元/吨,32%离子膜碱采购出厂在1050元/吨。

来源 | 涂多多数据管理部

程习娇 13525096649

版权声明:本文由涂多多数据管理部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。